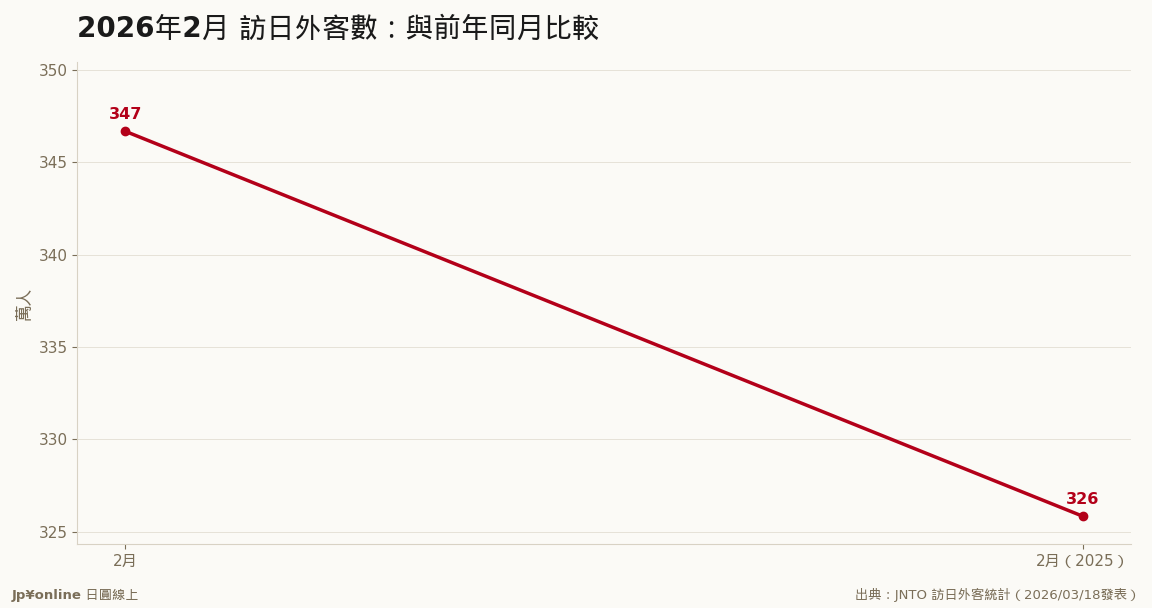

【2026年2月】訪日旅客346.7萬人創同月新高 春節回補+雪季雙引擎A · 可全文翻譯

- 2026年2月訪日外客數346萬6,700人、年增6.4%,創2月史上新高

- 春節(2/17)落在2月,中華圈需求集中回流

- 滑雪季帶動歐美澳長住型客群,地方雪場周邊旅宿同步受惠

- 1+2月合計706.4萬人,與前年同期基本持平,確認1月減速為日曆因素

2月過去最高,把1月「欠」的補了回來:春節2/17帶動中華圈需求集中爆發,加上滑雪季歐美澳長住客,2月346.7萬改寫同月紀錄。1+2月合計706.4萬、與去年同期(704.0萬)基本持平——驗證了1月的下滑確實只是日曆把戲。北海道與長野的雪季旅宿、東京都心酒店房價在此月同步走高。

【結論先行】9,182萬円、一年暴漲17.4%——這份不動產經濟研究所年報宣告首都圈新築公寓正式脫離「庶民自住」語境,進入「資產階級商品」時代。對買方這是一堵牆,對既有持有者這是資產重估,對投資人這是一張寫滿訊號的地圖:成本推動的漲價、需求被擠往三個出口、以及2026年供給結構的大轉向。本文把這份年報拆到底。

【先看懂這份統計】不動產經濟研究所是日本新建分讓公寓市場的權威民間統計機構,每月中旬發布首都圈(東京、神奈川、埼玉、千葉)月報、1月下旬發布年報,統計對象是當期「新發售」的分讓公寓戶數與價格。注意兩個特性:它統計的是「發售價」不是「成交價」(但日本新築幾乎照定價賣,差異小);且樣本受當期推案結構影響大——都心超高額案多的月份,平均值會被拉高。讀它的正確姿勢是看年度趨勢,單月波動一半是推案組合的雜訊。

【數字拆解:漲價的解剖】2025年(曆年)平均9,182萬円、年漲17.4%,史上首次站上9,000萬台。東京23區平均1億3,613萬——「億ション」(億元公寓,過去是豪宅代名詞)在23區已是平均值。都心6區(千代田、中央、港、新宿、文京、澀谷)更逼近2億。把漲幅分解成三股力量:第一股是成本推動——建築費指數因人手不足與資材漲價連年上行,營建業2024年起適用加班上限的「2024年問題」讓人工費再上一階,這部分漲幅是「不漲就虧本」的剛性。第二股是地價——東京住宅地公示地價+6.5%(見本站地價公示分析),土地取得成本墊高每一個新案的底價。第三股是需求端的高端化——建商主動把推案組合往高價帶集中:與其蓋一百戶賣給中產,不如蓋五十戶賣給雙薪高所得(日本媒體稱power couple,世帶年收1,500萬円以上的雙職家庭)與海外買家,戶數減半、利潤更厚。三股合流的結果:平均價格的「上漲」有一半其實是「商品結構的置換」。

【需求被擠往三個出口】9,000萬的新築把誰擠出去了?以日本家庭年收中位數計,23區新築的負擔率已超出健全水準一倍以上——標準雙薪家庭實質出局。被擠出的需求流向三個出口,每個出口都是一條投資線索:出口一是中古市場——買不起新的就買舊的,這正是中古公寓連漲72個月的根本動力(見本站REINS分析),新中古價差越大,中古的補漲空間越厚。出口二是首都圈外緣——通勤可達但價格減半的圈外大站(大宮、船橋、流山),對照人口移動報告的溢出數據與SUUMO榜單的圈外崛起,三份獨立報告互相印證。出口三是租賃市場——「一生租房」在日本年輕世代從無奈變成選項,都心租金的補漲(目前漲幅仍落後房價)是下一個會發生的事。

【2026年劇本:供給大轉向】不動研同步發布的2026年預測:供給2.3萬戶、年增4.7%,但結構大變——主力從都心塔樓轉向八王子、船橋、蕨等「郊外大型再開發案」。建商的算盤:都心地價與建築成本已把利潤壓到極限,把量做到郊外、把單價守在都心。對買方,歷史經驗值得記住:大型再開發的「第一期」通常是同案最便宜的一批(建商需要首期完売造勢),2026年的郊外大案首期,會是這幾年罕見的「上車窗口」。

【反方視角:這是泡沫嗎】對照1990年泡沫期:當時首都圈均價約6,100萬,以當時年收計負擔率比現在更瘋狂,且當時是「全面性」上漲(地方都在飆)。這次的漲是「結構性」的:集中在都心與供給稀缺地段、有實需(雙薪高所得與外資)撐底、利率仍處低位。比較像曼哈頓化(核心區永久性貴族化)而非泡沫化。真正的風險點有二:日銀升息若快於預期,高槓桿的power couple層會最先斷供;以及外資買盤(特別是亞洲資金)若因母國資產市場惡化而撤退,都心超高額帶的流動性會瞬間變薄。盯這兩個閥門就夠了。

【台灣讀者實操】①自住兼投資:放棄23區新築的執念,把預算放在「中古+翻新」或「圈外大案首期」,性價比差距已拉到歷史極值。②純投資:新築漲價的最大受益者其實是「既有中古持有者」——若你已持有都心物件,這份年報是你資產淨值的官方背書,re-finance(增貸)的條件正處在最佳窗口。③觀察紀律:每月中旬盯不動研月報的「初月契約率」——70%是榮枯線,連續跌破代表高價開始賣不動,那是這個週期第一個轉向訊號。

【接下來盯什麼】2026年1月下旬的2026年報(驗證郊外轉向)、每月契約率、日銀利率路徑、以及路線價(7月1日)對都心地價的確認——四個檢查點構成這條故事線的儀表板。

【歷史脈絡:三次「史上最高」的不同體質】首都圈新築均價史上三次大關突破,體質各不相同:1990年的6,123萬是純信貸泡沫(土地神話+融資無上限,五年後腰斬);2021年的6,260萬是低利率+都心回歸的溫和突破;2025年的9,182萬則是「成本推動+商品置換+國際資金」的混合體。判斷現在處於週期哪一段,最有效的單一指標是「誰在買」:泡沫期是法人投機盤(轉手套利),現在是自住型power couple+長期配置型外資——買盤的持有期越長,價格的下方剛性越強。這也是為什麼多數日本業界人士的共識劇本是「高位鈍化」而非「破裂」:漲不動的一天會來,但接盤的人沒打算賣。

日本政府観光局(JNTO)發表:2026年2月訪日外客數推計值為3,466,700人,較前年同月增加6.4%。

詳細市場別數據與分析請參考上方圖表與重點整理;原始報告(含23市場明細)見JNTO官方發表頁。

【2025年報】訪日旅客4,268萬人創史上新高 首破4,000萬、較疫前2019多出1,000萬不動產與觀光 · 2026-06-07

【2025年報】訪日旅客4,268萬人創史上新高 首破4,000萬、較疫前2019多出1,000萬不動產與觀光 · 2026-06-07 【2026年1月】訪日旅客359.8萬人年減4.9% 春節錯位下的「假性降溫」不動產與觀光 · 2026-06-07

【2026年1月】訪日旅客359.8萬人年減4.9% 春節錯位下的「假性降溫」不動產與觀光 · 2026-06-07 【2026年3月】訪日旅客361.9萬人櫻花季新高 復活節提前讓3月更擠不動產與觀光 · 2026-06-07

【2026年3月】訪日旅客361.9萬人櫻花季新高 復活節提前讓3月更擠不動產與觀光 · 2026-06-07 【2026年4月】訪日旅客369.2萬人年內最高 中國年減57%的缺口誰在補?不動產與觀光 · 2026-06-07

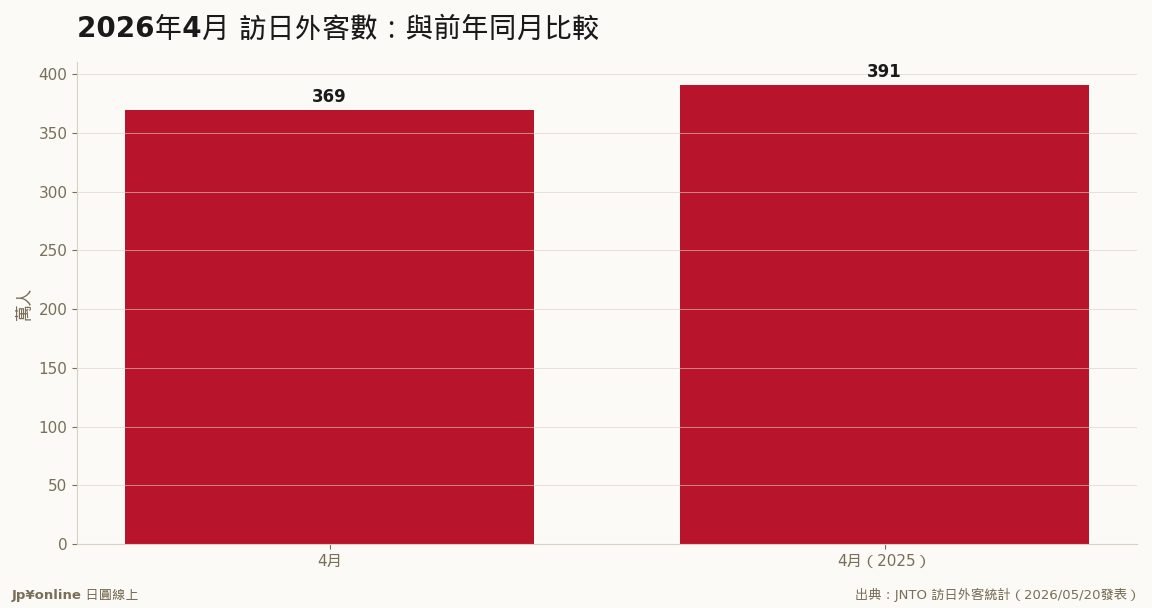

【2026年4月】訪日旅客369.2萬人年內最高 中國年減57%的缺口誰在補?不動產與觀光 · 2026-06-07