【分析室】訪日消費2.3兆円的地殼變動:台灣首度登頂、中國腰斬,錢包版圖重畫A · 可全文翻譯

- 2026年1-3月訪日外國人旅行消費額2兆3,378億円、年增2.5%(観光庁1次速報)

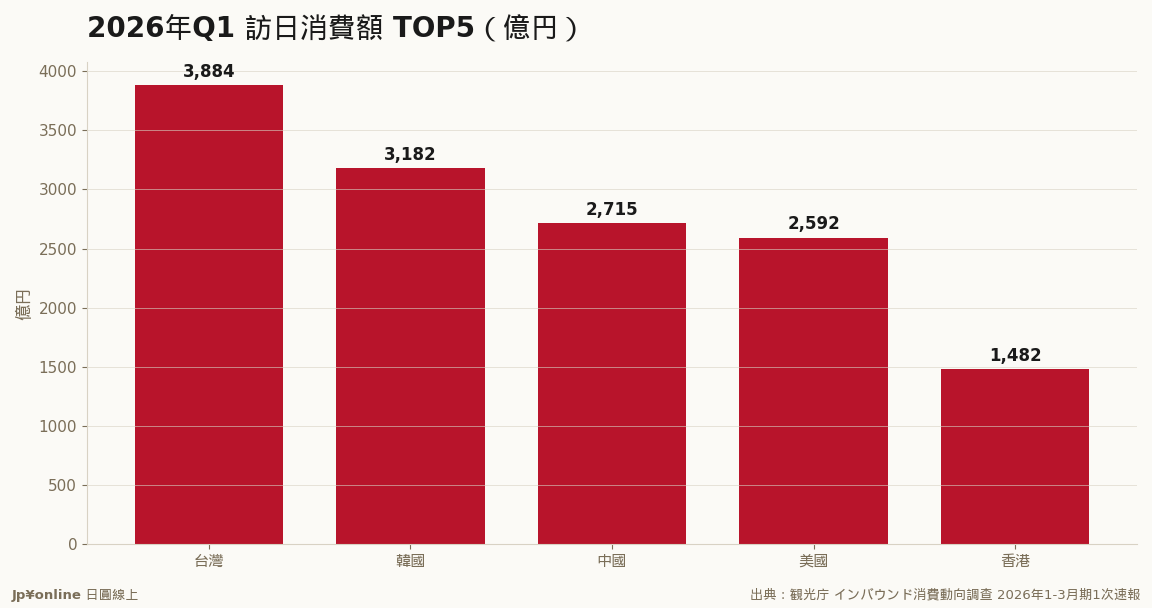

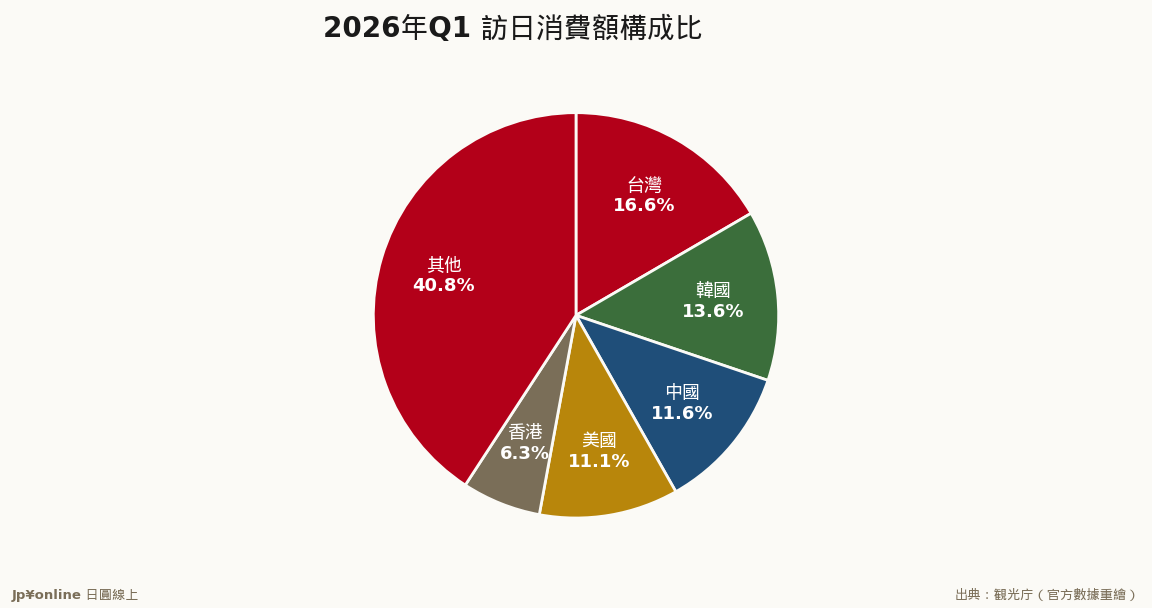

- 台灣3,884億円(構成比16.6%)史上首度登上消費額第一

- 韓國3,182億(13.6%)、中國2,715億(11.6%)、美國2,592億(11.1%)、香港1,482億(6.3%)

- 中國消費額較去年同期接近腰斬:2025年11月中日關係惡化後的旅遊自肅全面反映

- 總額仍創同期新高:其他市場合計完全吸收了中國缺口

這是訪日消費統計史上第一次:台灣人的錢包,比任何國家都大。背後不是台灣突然變有錢,而是中國消費腰斬之後,整個市場結構重新洗牌——而日本竟然毫髮無傷,總額還創新高。這份報告值得每個想在日本做生意的人逐字讀。

【結論先行】中國消費腰斬,日本觀光經濟卻創下同期新高——這份觀光廳季報證明「訪日經濟」已經通過去中國化的壓力測試,而台灣意外接過王座,成為新版圖的頭號金主。對所有想在日本市場賺錢的人,這是一份必須逐字讀完的戰略地圖。

【先看懂這份報告是什麼】觀光廳的「インバウンド消費動向調查」(訪日消費動向調查)是日本國土交通省轄下觀光廳每季發布的官方統計,做法是在機場與港口直接攔截即將離境的外國旅客做問卷,問他們這趟在日本花了多少錢、花在哪裡,再乘上出入境人數推算總額。因為是「出口民調」式的實測而非商家申報,它被視為衡量觀光經濟最誠實的溫度計,日本政府的觀光政策、企業的店鋪投資決策,都以它為基準。

【數字拆解:一場安靜的政權交替】2026年第一季總消費額2兆3,378億円、年增2.5%。乍看是溫和成長,拆開看是劇烈的結構重組:台灣3,884億円(構成比16.6%)史上首度登頂;韓國3,182億(13.6%)第二;中國2,715億(11.6%)從長年的王座直接跌到第三;美國2,592億(11.1%)緊咬在後;香港1,482億(6.3%)第五。要理解這個排名的歷史重量:過去十年,這張表的第一名不是中國就是韓國,台灣從來沒有站上去過。而中國的2,715億,對照其疫情前動輒占全體三成的存在感,是接近腰斬的崩落——2025年11月中日關係急凍後,中國官方發布赴日旅遊提醒、團體行程大規模取消,效應在這一季全面落地。這跟JNTO四月人數統計裡「中國訪日客年減56.8%」互相印證:人少一半、錢也少一半,沒有出現「來的人變少但更精緻消費」的緩衝。

【台灣為什麼登頂:三層動力】第一層是人數——第一季台灣訪日人數年增約兩成,2月、3月連續創同月新高,一年676萬人次的基期本來就大。第二層是質變——台灣客的重遊率在所有市場中數一數二,第五次、第十次訪日的人不再衝藥妝店,而是訂溫泉旅館、吃割烹、租車跑地方,消費單價穩步墊高。第三層最關鍵:對手缺席。中國讓出的王座,由基本盤最厚的台灣自然遞補。三層裡有兩層是實力、一層是運氣,這個比例決定了「台灣第一」能持續多久。

【反方視角:別把運氣當常態】如果中日關係在2026年下半年解凍、中國團客回流,這張表會再洗一次牌。歷史經驗(2012年釣魚台事件後的V型反彈)顯示,中國出境遊的政治性凍結通常以「一年半到兩年」為週期。換句話說,「台灣第一」的窗口期可能就是未來四到六季——把生意模型完全押在這個排名常態化上的人,需要留安全邊際。

【台灣讀者實操】三個落點:①對做日本生意的人——日本的百貨、藥妝、旅宿、鐵道公司此刻正在重編行銷預算,「台灣市場対応」是2026年度的顯學:繁體中文對應、台灣支付工具接入、台灣KOL合作的需求全面上升。能把台日兩端接起來的代理、行銷、導購服務,議價地位是十年來最強。②對在日本持有資產的人——客群組合要重新配比:台韓基本盤+歐美澳高單價是新黃金比例,針對中國客設計的免稅店型零售業態風險最高。③對普通旅客——你現在是日本最想討好的客人,針對台灣人的優惠、專屬服務會越來越多,是消費者紅利期。

【接下來盯什麼】三個觀察哨:7月中旬發布的Q2速報(看台灣第一是否蟬聯)、中國官方對日旅遊提醒是否解除(王座變數)、以及日圓匯率——若日銀年內再升息、日圓走強,所有市場的消費單價都會被匯率重新定價。

【歷史脈絡:這張表的政權史】把時間軸拉到十年前,2015-2019是中國的絕對王朝:爆買潮頂峰時中國一國佔訪日消費近四成,銀座百貨為中國客重組樓層、藥妝店配置中文店員成為標配。2020-2022疫情清零,2023年重啟後韓國靠人數短暫稱王,2024-2025中國緩慢回血但再也沒回到王座——然後2025年11月的外交急凍直接終結了復闢劇本。如今臺灣登頂,是這十年政權更迭的第三章。對日本觀光業者,這段歷史的教訓只有一句:把營收押在單一國家的政治穩定上,是商業模式裡最貴的一種槓桿。日本商家這次學乖的速度很快——這也是為什麼中國腰斬、總額卻能創高:分散化的客源組合(臺韓基本盤+歐美澳高單價+東南亞成長股)撐住了大盤。這個「去單一依賴」的組合管理思維,恰好也是每個投資人該抄的作業。

【情境推演:2026下半年三劇本】樂觀劇本(機率約二成):中日關係解凍、中國客Q4回流,總消費衝破單季2.6兆,台灣退居第二但絕對額續增——對日本是大利多,對「台灣第一」紅利期是終場哨。基準劇本(約六成):現狀延續,台韓歐美撐盤、中國低位橫盤,全年消費額挑戰9.5兆——台灣蟬聯機率高,對台優惠競爭白熱化。悲觀劇本(約二成):中東油價推升機票與物價、日圓因升息走強,雙重逆風壓抑所有市場的量與單價——此時最抗跌的恰是黏性最強的台灣客。注意三個劇本裡台灣的位置都不差:黏性,才是台灣市場真正的護城河。

【收尾一句話】記住這一季的歷史意義:訪日消費市場第一次證明了「沒有中國也能創新高」,而台灣第一次知道自己的錢包有多大的議價力——下一步,是把這份議價力用在對的地方。

- 【分析室】爆買時代正式落幕:住宿費36.7%稱王,日本旅遊經濟改賣「體驗」了不動產與觀光 · 2026-06-07

- 【分析室】人均22萬日圓的天花板:訪日客「量增價平」,40萬円的歐洲客才是解方不動產與觀光 · 2026-06-07

【2025年報】訪日旅客4,268萬人創史上新高 首破4,000萬、較疫前2019多出1,000萬不動產與觀光 · 2026-06-07

【2025年報】訪日旅客4,268萬人創史上新高 首破4,000萬、較疫前2019多出1,000萬不動產與觀光 · 2026-06-07 【2026年1月】訪日旅客359.8萬人年減4.9% 春節錯位下的「假性降溫」不動產與觀光 · 2026-06-07

【2026年1月】訪日旅客359.8萬人年減4.9% 春節錯位下的「假性降溫」不動產與觀光 · 2026-06-07