【2026年4月】首都圈中古公寓72個月連漲超泡沫期 量縮價漲的東京分化局

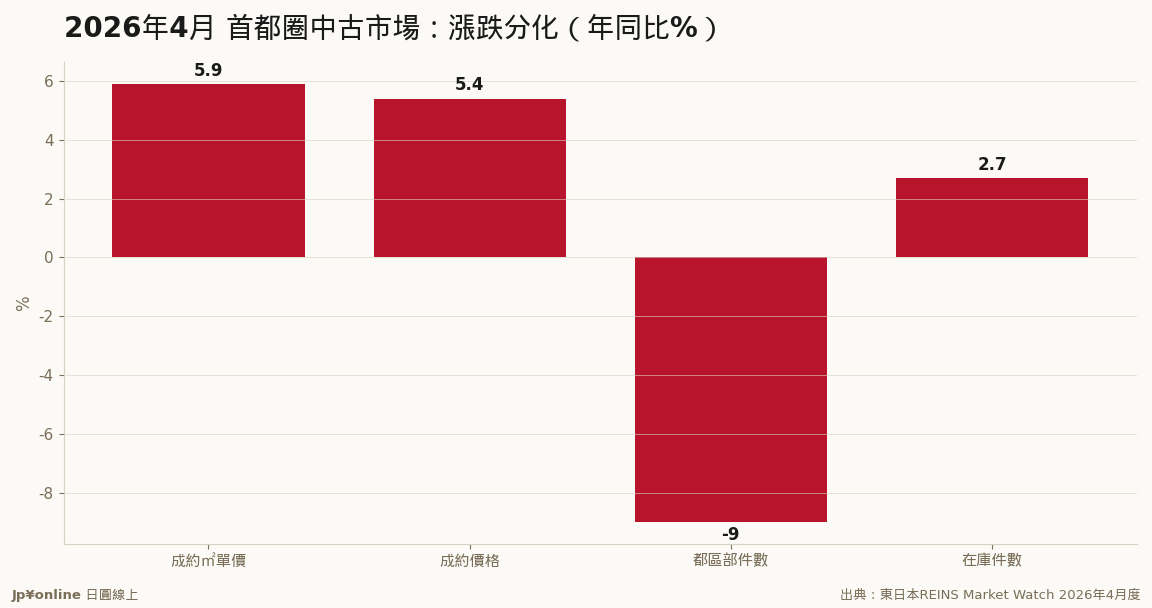

- 2026年4月首都圈中古公寓成約㎡單價85.93萬日圓、年漲5.9%,連續72個月上升

- 已連續高於1990年9月泡沫期水準(85.50萬/㎡)

- 成約價5,321萬日圓、年漲5.4%,自2024年11月起連續18個月上升

- 分化訊號:東京都區部成約件數1,635件、年減9.0%(連4個月減),橫濱・川崎+5.7%

- 在庫45,215件、年增2.7%(連2個月增):高價滯銷盤開始堆積

72個月連漲、正式越過1990年泡沫期單價——這是頭條,但真正該盯的是底下三個裂縫:都區部成約件數連四個月下滑(-9.0%)、在庫連兩個月回升(+2.7%)、而橫濱川崎成交逆勢增加。翻譯成白話:東京都心的中古價格已經高到讓買方縮手,需求正沿著東海道線往神奈川外溢,賣方市場的議價優勢在都心邊際鬆動。「量先價行」是房市鐵律——如果件數與在庫的背離再持續兩三個月,都心中古的價格曲線就會迎來72個月來第一次真正的壓力測試。新築均價9,000萬時代(見2025年報分析)把需求灌進中古市場,但這口井不是無限深。

【結論先行】72個月連漲、單價正式超越1990年泡沫期——首都圈中古公寓寫下平成以來最長的上漲紀錄。但這份REINS月報的頭條光環下,三道裂縫同時出現:都區部成交件數連四個月下滑、在庫連兩個月回升、需求沿著鐵路線往神奈川外溢。「量先價行」是房市鐵律——這份報告可能正站在週期的關鍵轉折點上,值得逐行細讀。

【先看懂REINS】REINS(不動產流通標準情報系統)是國土交通大臣指定的官方流通機構,全日本的不動產仲介依法必須把成交申報進系統,東日本REINS每月10日前後發布首都圈月報。它與新築統計(不動研)的本質差異:REINS是「成交價」——買賣雙方真金白銀拍板的價格,不是開價也不是定價,所以它是二手市場最誠實的溫度計。配套指標有四:成約㎡單價(價格主指標)、成約件數(量)、新規登錄件數(新掛牌=供給)、在庫件數(掛牌未售=堰塞湖水位)。價量庫三者合讀,才是完整的市場心電圖。

【數字拆解:價的榮耀】2026年4月成約㎡單價85.93萬円、年漲5.9%、連續72個月(整整六年)上升,正式超越1990年9月泡沫頂點的85.50萬——「平成泡沫」的單價紀錄被「令和長牛」安靜地翻過去了。成約價格5,321萬円、年漲5.4%、18個月連升。動力結構本站讀者已熟悉:新築均價9,182萬(年漲17.4%)把主流買盤整批擠進中古市場,「買不起新的買舊的」是這條72個月曲線的底層燃料;中古再翻新(リノベーション)產業的成熟,又把舊物件的商品力補了上來。

【裂縫拆解:量的警訊】同一份報告的另外三行字,方向完全相反。第一行:東京都區部成約件數1,635件、年減9.0%、連續4個月減少——核心區的買方開始縮手。第二行:首都圈在庫45,215件、年增2.7%、連續2個月增加——賣方掛牌變多、去化變慢,堰塞湖水位回升。第三行:橫濱・川崎成約件數年增5.7%——需求沒有消失,是沿著東海道線往便宜的地方搬。三行合讀:都心中古的價格已經高到「想買的人買不起、買得起的人不急買」,賣方市場的議價優勢正在邊際鬆動。房市的歷史規律是「量先價行」——成交量領先價格轉折通常兩到四個季度。72個月連漲還沒結束,但它的「動能巔峰」可能已經過去。

【轉折判讀框架】給讀者一個可操作的判讀框架,接下來每月10日照表檢查:①件數連減超過6個月+②在庫年增率擴大到5%以上+③成約單價年漲率收斂到3%以下——三個條件集齊,就是「價格轉折前夜」的標準形態;屆時都心中古會先「滯漲」(漲不動但不跌)再「分化」(好立地撐住、弱立地回吐)。反之,若件數回穩、在庫重新去化,這次裂縫就只是高位整理,72個月曲線繼續延長。重點是:你不需要預測,只需要照表監測——數據每月都會自己說話。

【反方視角:結構派的反駁】看多方有一套有力的反駁:都區部件數下滑是「供給不足」不是「需求不足」——好物件根本沒人賣(持有者惜售+新築擠壓下無處可換),件數減少與在庫上升並存的真相是「掛出來的都是次級品」。這個假說的檢驗方法:看成約單價與新規登錄單價的價差——若成交的都是精品、掛牌的都是次品,兩者價差會擴大。目前數據尚不足以裁決兩派,這正是未來兩季這個市場最值得追的懸念。

【台灣讀者實操】①想進場的人:神奈川方向(橫濱、川崎)是數據指出的「需求正在去的地方」,武藏小杉-橫濱軸線的中古,比都心同預算物件多一房,且量能正增——買在量增的地方,永遠比買在價高的地方安全。②已持有都心中古的人:72個月連漲+泡沫期單價突破是教科書級的高位訊號,若本來就有出售規劃,「件數連減、在庫回升」的現在,賣方議價優勢仍在但正在流失——出貨窗口論上是「現在到三個條件集齊之前」。③長期配置者:不用驚慌,這不是2008——沒有次貸式槓桿、租賃需求有人口流入背書(見本站人口移動分析)、最壞劇本是「高位盤整數年」而非崩盤;但「閉著眼睛買都漲」的階段確實在收尾,選籌能力重新值錢了。

【接下來盯什麼】每月10日REINS月報照上面的三條件檢查表打勾;7月的Q2季報看半年趨勢;同時交叉盯新築契約率(不動研)與日銀利率——中古市場的命運,一半寫在新築的定價裡,一半寫在央行的會議室裡。

【歷史備忘:72個月連漲是什麼等級】把這條紀錄放進日本戰後房市史:1986-1991泡沫期的連續上漲約60個月(被總量管制終結)、2013-2019安倍經濟學牛市斷續漲了約70個月(被疫情打斷)、而這一輪從2020年中起連續72個月未斷——平成以來最長。三輪牛市的終結者各不相同(政策、疫情、?),這一輪的候選終結者排序:日銀利率(影響買方額度)>新築供給潮(2026郊外大案分流需求)>外資撤退(都心高額帶流動性)。注意沒有一個候選者是「崩盤型」的——日本中古市場沒有次貸式槓桿(LTV保守、固定利率占比高、法拍率極低),這決定了最壞劇本的形狀是「長期橫盤」。對台灣讀者,這是與台北房市最大的心理差異:日本的修正以「陰跌與滯漲」呈現,幾乎不出現恐慌性拋售——所以「等崩盤再買」在日本是等不到的策略,「在量縮時慢慢挑」才是這個市場的正確姿勢。