【2026年4月】首都圈中古公寓72个月连涨超泡沫期 量缩价涨的东京分化局

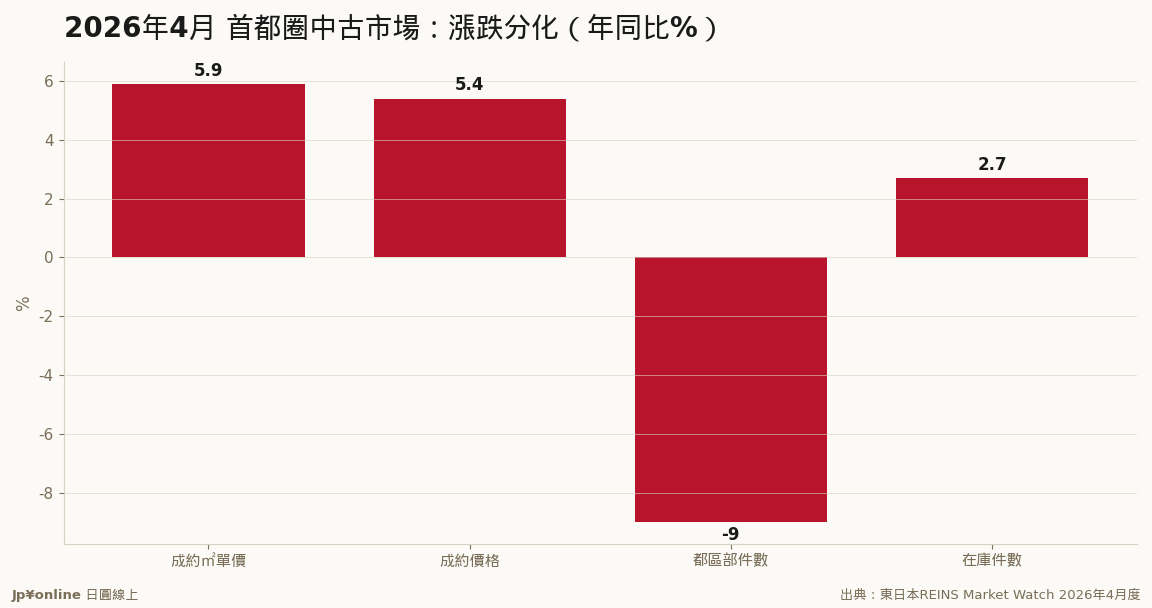

- 2026年4月首都圈中古公寓成约㎡单价85.93万日圆、年涨5.9%,连续72个月上升

- 已连续高于1990年9月泡沫期水准(85.50万/㎡)

- 成约价5,321万日圆、年涨5.4%,自2024年11月起连续18个月上升

- 分化信号:东京都区部成约件数1,635件、年减9.0%(连4个月减),横滨・川崎+5.7%

- 在库45,215件、年增2.7%(连2个月增):高价滞销盘开始堆积

72个月连涨、正式越过1990年泡沫期单价——这是头条,但真正该盯的是底下三个裂缝:都区部成约件数连四个月下滑(-9.0%)、在库连两个月回升(+2.7%)、而横滨川崎成交逆势增加。翻译成白话:东京都心的中古价格已经高到让买方缩手,需求正沿着东海道线往神奈川外溢,卖方市场的议价优势在都心边际松动。「量先价行」是房市铁律——如果件数与在库的背离再持续两三个月,都心中古的价格曲线就会迎来72个月来第一次真正的压力测试。新筑均价9,000万时代(见2025年报分析)把需求灌进中古市场,但这口井不是无限深。

【结论先行】72个月连涨、单价正式超越1990年泡沫期——首都圈中古公寓写下平成以来最长的上涨纪录。但这份REINS月报的头条光环下,三道裂缝同时出现:都区部成交件数连四个月下滑、在库连两个月回升、需求沿着铁路线往神奈川外溢。「量先价行」是房市铁律——这份报告可能正站在周期的关键转折点上,值得逐行细读。

【先看懂REINS】REINS(不动产流通标准情报系统)是国土交通大臣指定的官方流通机构,全日本的不动产仲介依法必须把成交申报进系统,东日本REINS每月10日前后发布首都圈月报。它与新筑统计(不动研)的本质差异:REINS是「成交价」——买卖双方真金白银拍板的价格,不是开价也不是定价,所以它是二手市场最诚实的温度计。配套指针有四:成约㎡单价(价格主指针)、成约件数(量)、新规登录件数(新挂牌=供给)、在库件数(挂牌未售=堰塞湖水位)。价量库三者合读,才是完整的市场心电图。

【数字拆解:价的荣耀】2026年4月成约㎡单价85.93万円、年涨5.9%、连续72个月(整整六年)上升,正式超越1990年9月泡沫顶点的85.50万——「平成泡沫」的单价纪录被「令和长牛」安静地翻过去了。成约价格5,321万円、年涨5.4%、18个月连升。动力结构本站读者已熟悉:新筑均价9,182万(年涨17.4%)把主流买盘整批挤进中古市场,「买不起新的买旧的」是这条72个月曲线的底层燃料;中古再翻新(リノベーション)产业的成熟,又把旧对象的商品力补了上来。

【裂缝拆解:量的警讯】同一份报告的另外三行字,方向完全相反。第一行:东京都区部成约件数1,635件、年减9.0%、连续4个月减少——内核区的买方开始缩手。第二行:首都圈在库45,215件、年增2.7%、连续2个月增加——卖方挂牌变多、去化变慢,堰塞湖水位回升。第三行:横滨・川崎成约件数年增5.7%——需求没有消失,是沿着东海道线往便宜的地方搬。三行合读:都心中古的价格已经高到「想买的人买不起、买得起的人不急买」,卖方市场的议价优势正在边际松动。房市的历史规律是「量先价行」——成交量领先价格转折通常两到四个季度。72个月连涨还没结束,但它的「动能巅峰」可能已经过去。

【转折判读框架】给读者一个可操作的判读框架,接下来每月10日照表检查:①件数连减超过6个月+②在库年增率扩大到5%以上+③成约单价年涨率收敛到3%以下——三个条件集齐,就是「价格转折前夜」的标准形态;届时都心中古会先「滞涨」(涨不动但不跌)再「分化」(好立地撑住、弱立地回吐)。反之,若件数回稳、在库重新去化,这次裂缝就只是高位整理,72个月曲线继续延长。重点是:你不需要预测,只需要照表监测——数据每月都会自己说话。

【反方视角:结构派的反驳】看多方有一套有力的反驳:都区部件数下滑是「供给不足」不是「需求不足」——好对象根本没人卖(持有者惜售+新筑挤压下无处可换),件数减少与在库上升并存的真相是「挂出来的都是次级品」。这个假说的检验方法:看成约单价与新规登录单价的价差——若成交的都是精品、挂牌的都是次品,两者价差会扩大。目前数据尚不足以裁决两派,这正是未来两季这个市场最值得追的悬念。

【台湾读者实操】①想进场的人:神奈川方向(横滨、川崎)是数据指出的「需求正在去的地方」,武藏小杉-横滨轴线的中古,比都心同预算对象多一房,且量能正增——买在量增的地方,永远比买在价高的地方安全。②已持有都心中古的人:72个月连涨+泡沫期单价突破是教科书级的高位信号,若本来就有出售规划,「件数连减、在库回升」的现在,卖方议价优势仍在但正在流失——出货窗口论上是「现在到三个条件集齐之前」。③长期配置者:不用惊慌,这不是2008——没有次贷式杠杆、租赁需求有人口流入背书(见本站人口移动分析)、最坏剧本是「高位盘整数年」而非崩盘;但「闭着眼睛买都涨」的阶段确实在收尾,选筹能力重新值钱了。

【接下来盯什么】每月10日REINS月报照上面的三条件检查表打勾;7月的Q2季报看半年趋势;同时交叉盯新筑契约率(不动研)与日银利率——中古市场的命运,一半写在新筑的定价里,一半写在央行的会议室里。

【历史备忘:72个月连涨是什么等级】把这条纪录放进日本战后房市史:1986-1991泡沫期的连续上涨约60个月(被总量管制终结)、2013-2019安倍经济学牛市断续涨了约70个月(被疫情打断)、而这一轮从2020年中起连续72个月未断——平成以来最长。三轮牛市的终结者各不相同(政策、疫情、?),这一轮的候选终结者排序:日银利率(影响买方额度)>新筑供给潮(2026郊外大案分流需求)>外资撤退(都心高额带流动性)。注意没有一个候选者是「崩盘型」的——日本中古市场没有次贷式杠杆(LTV保守、固定利率占比高、法拍率极低),这决定了最坏剧本的形状是「长期横盘」。对台湾读者,这是与台北房市最大的心理差异:日本的修正以「阴跌与滞涨」呈现,几乎不出现恐慌性抛售——所以「等崩盘再买」在日本是等不到的策略,「在量缩时慢慢挑」才是这个市场的正确姿势。