【2026年1-4月观察】首都圈新筑连两月破亿后微调 2025年度均价9,383万再创高

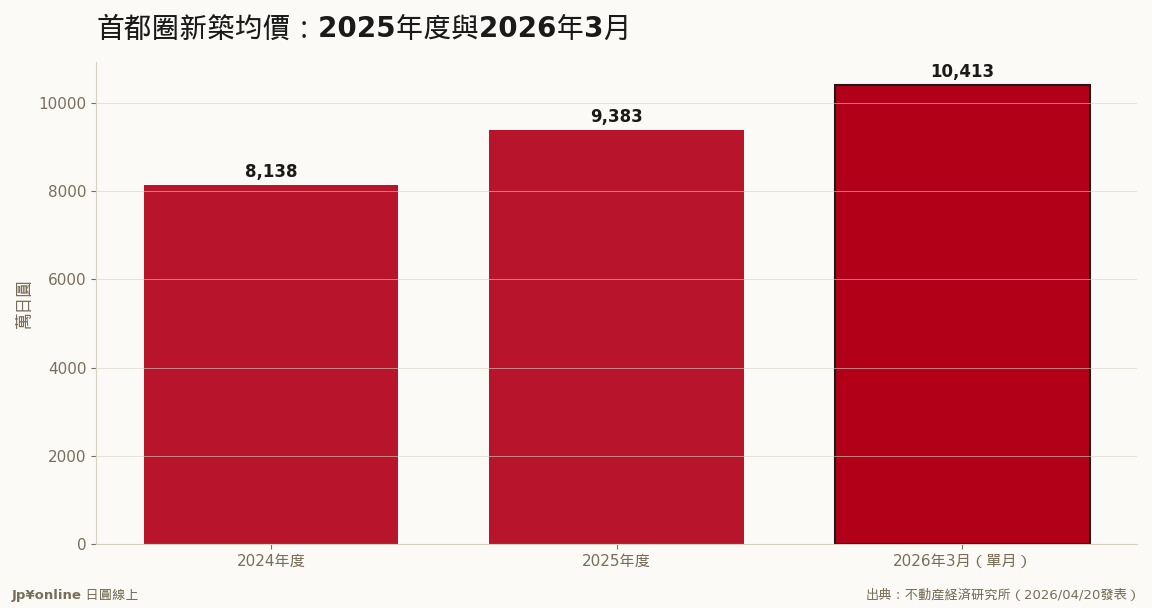

- 2025年度(2025/4-2026/3)首都圈新筑均价9,383万日圆、年度比+15.3%,㎡单价141.9万,双双创年度新高

- 2026年2月、3月均价连续站上1亿日圆台;3月1亿413万、为11个月来首见回落但仍处亿级

- 不动产経済研究所预测2026年供给2.3万户(+4.7%):八王子、船桥、蕨等再开发案登场,「郊外大型供给之年」

- 供给结构转变:都心超高额案撑单价、郊外大型案撑户数的双轨格局成形

月线比年线诚实:2026年头几个月新筑均价站上1亿日圆台,3月虽见11个月来首次回落、仍是亿级水位——这不是降温,是高原。真正的剧本在供给端:2026年预计2.3万户、年增4.7%,主力却不在都心,而在八王子、船桥、蕨这些「郊外大型再开发」。建商的算盘很清楚:都心地价与建筑成本已把利润压扁,于是把量做到郊外、把单价守在都心。对购屋与投资人,这意味着2026年的机会窗口在郊外大案的首期定价——历史经验上,大型再开发首期通常是同案最便宜的一批。

【结论先行】2026年头几个月,首都圈新筑均价站上1亿日圆台、3月虽回落仍在亿级——这不是降温,是高原。而真正该盯的剧本在供给端:2026年预计2.3万户、年增4.7%,主力却从都心塔楼转向八王子、船桥、蕨的郊外大型再开发。「都心守价、郊外做量」的双轨市场正式成形,买方的机会窗口也跟着移动了。

【数字拆解:月线与年度线】先把两组数字摆正:2025年度(2025年4月-2026年3月,日本的会计年度)平均9,383万円、年度比+15.3%,㎡单价141.9万円,双双创年度新高——这是「年度线」,反映整体水位。「月线」更戏剧:2026年2月、3月连续站上1亿円台,3月的1亿413万是11个月来首见回落、但仍处亿级。月线为什么比年度线高出一截?因为年初的推案组合集中在都心高价带——这正是读不动研统计的要诀:单月平均值一半是「推案组合」的函数,不是市场冷热的函数。判断市场真实温度要看两个旁证:初月契约率(70%是荣枯线,目前仍在在线)与完成在库(卖剩的户数,尚未异常堆积)。两个旁证都说:高价位站得住,买盘还在。

【谁还在买1亿的房子】支撑亿级月线的买盘结构,日本业界已有共识画像:双薪高所得家庭(power couple)用双份额度贷好贷满——日本房贷利率仍低,变动型利率即使在升息后依然是已开发国家最低水准,借贷能力被制度性放大;海外资金把东京都心当「全球资产配置的一格」——以美元计价,东京高级住宅比香港、新加坡、台北都便宜,汇率把日本豪宅变成了「国际特价品」;以及法人与富裕层的「相续税对策」买盘——日本税制下不动产评价额低于市价,买楼节税是富裕层的标准动作。注意这三种买盘的共同点:对「价格」不敏感、对「利率与汇率」极敏感——这决定了这个市场的风险按钮在哪里。

【供给大转向:2026年的真正剧本】建商的成本压力(地价+建筑费+人工费三涨)已把都心案的利润压到极限,2026年的应对是教科书级的双轨策略:都心只推超高额案守住单价与品牌,量的成长全部押在郊外大型再开发——八王子(多摩地区内核的车站直结案)、船桥(东京湾岸通勤圈)、蕨(京滨东北线的高性价比站)。对买方,这个转向值得划三条重点:第一,郊外大案首期通常是同案最便宜的批量(建商需要首期完売的行销素材),2026-27年的首期发售是难得的「定价甜蜜点」。第二,郊外案的价值底气要逐案检查「自立性」——有产业、有交通枢纽机能的(船桥、八王子)抗跌,纯卧城型的在下一轮人口萎缩先受伤。第三,这些案子瞄准的正是被都心挤出的双薪中产(对照本站人口移动分析:人口往圈外溢出)——需求面有官方数据背书,去化风险相对可控。

【反方视角】两朵乌云。第一朵:日银升息路径——变动型房贷利率每升0.5个百分点,power couple的可贷额度就缩一截,亿级买盘的边际力道会肉眼可见地减弱;2026年内若再升息,下半年的契约率是第一个观测窗。第二朵:郊外供给潮本身——2.3万户集中投放,若遇上利率上行与景气放缓的叠加,郊外案之间会先打起价格战(都心超高额带反而最后跌)——「买郊外首期」策略的安全边际,来自挑案,不来自时机。

【台湾读者实操】①把「年度9,383万」当水位、「月线1亿」当杂讯,别被单月标题带节奏。②2026-27年郊外大案首期是十年难遇的观察清单题材:锁定车站直结/再开发内核区划/首期发售三条件齐备的案子。③持有都心对象的人:亿级月线是你的退出参考价——若考虑获利了结,「契约率跌破70%之前」是教科书上的卖点。④所有人共用的仪表板:每月中旬不动研月报的契约率与在库、日银会合(利率)、以及2027年1月的年报——三个读数定方向。

【接下来盯什么】4月20日已发布的年度报之后,下一个大节点是7月的上半年总括;中间每月的契约率是高频温度计。供给端则盯八王子、船桥大案的第一期发售价——它们的定价策略,会泄漏建商对这个市场真实的信心水位。

【历史对照:上一次「郊外供给之年」的教训】日本上一轮郊外大量供给是2000年代中期的「湾岸+郊外双线扩张」,结局分化得很彻底:有产业与交通自立性的据点(武藏小杉)十五年涨了一倍半,纯卧城型的外缘案至今没回到发售价。教训浓缩成一条选案公式:站距(快速停车站徒步10分内)×自立性(区内有就业与商业内核)×再开发纵深(后续还有二期三期计划)——三项全中的郊外案,历史上没有输过;缺两项的,涨幅永远跑输通膨。2026年的八王子、船桥恰好是三项全中的范本,蕨则是「站距极优、自立性中等」的观察题。把这条公式存起来,未来两年你会反复用到。

【收尾一句话】价格的高原期,恰恰是「选筹能力」取代「进场时机」成为胜负手的时期——2026年的郊外首期名单,就是这个市场留给做功课的人的奖励题。

【2025年报】首都圈新建公寓均价9,182万日圆暴涨17% 东京23区站上1亿3,613万不动产与观光 · 2026-06-07

【2025年报】首都圈新建公寓均价9,182万日圆暴涨17% 东京23区站上1亿3,613万不动产与观光 · 2026-06-07- 【分析室】访日消费2.3兆円的地壳变动:台湾首度登顶、中国腰斩,钱包版图重画不动产与观光 · 2026-06-07

- 【分析室】爆买时代正式落幕:住宿费36.7%称王,日本旅游经济改卖「体验」了不动产与观光 · 2026-06-07

- 【分析室】人均22万日圆的天花板:访日客「量增价平」,40万円的欧洲客才是解方不动产与观光 · 2026-06-07