【分析室】中国回来了、欧美花更多——9.45兆访日消费背后的双引擎与台湾的筹码A · 可全文翻译

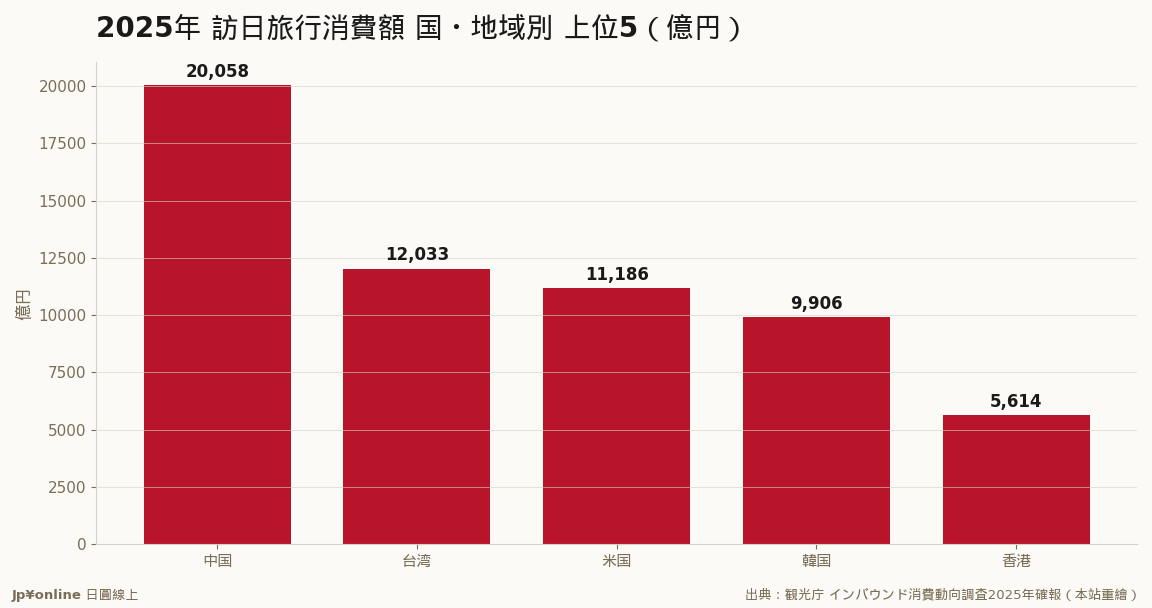

- 2025访日消费9.45兆,前五市场(中台美韩港)占62.2%

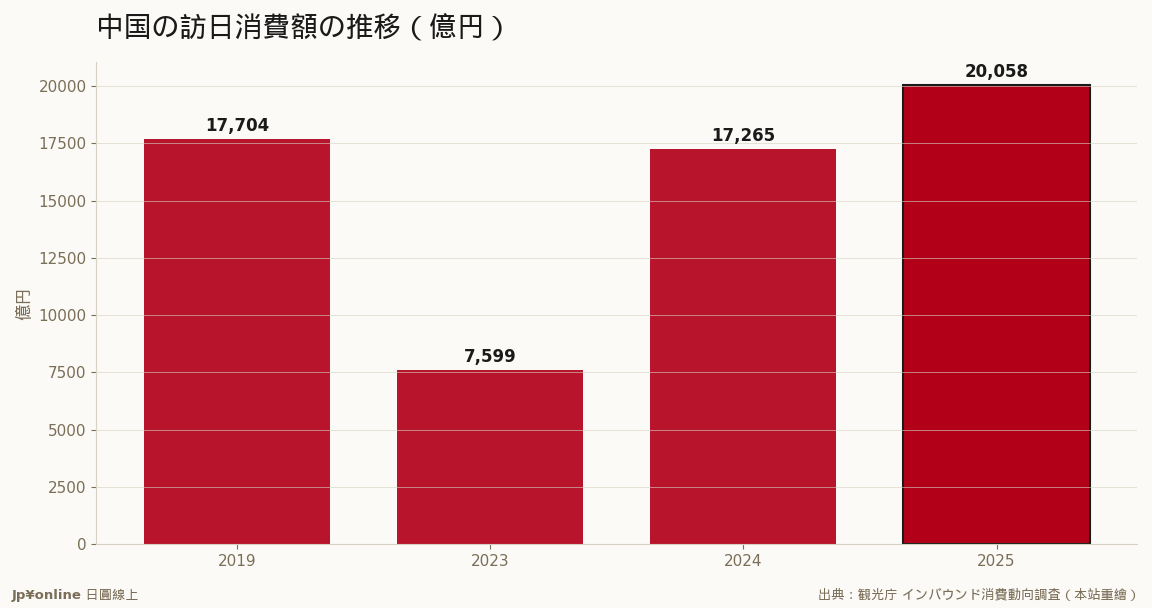

- 引擎一:中国2兆58亿(21.2%),2023腰斩至7,599亿后2025完全回流创高

- 引擎二:欧美高单价,美国1兆1,186亿跃升第三逼近台湾,撑住停滞单价

- 台湾1兆2,033亿(12.7%)稳居第二金主,是谈合作的天然筹码

- 隐忧:过度依赖中国(政治敏感)、汇率红利虚胖、集中度高客源多元化落后

2025年访日消费9.45兆由两具引擎拉动:一具是『回来了』的中国——消费重返2兆58亿日圆(占21.2%)、完全超越2019年并创新高,是总额再增16.4%最大功臣,但量大弹性大、高度绑政治政策,是最不可控变量;另一具是『花得多』的欧美——美国以1兆1,186亿跃居第三逼近台湾,长途客高单价撑住停滞的平均值,是日本『拉单价部队』。台湾以1兆2,033亿(12.7%)稳居第二金主,这份量是与日本谈合作的天然筹码。前五市场占62.2%,集中度高、汇率红利虚胖、过度依赖中国是三大隐忧。

【结论先行】观光厅2025年确报的访日消费9兆4,549亿日圆,总额已是世界级的数字,但对想精准下注日本观光财的台湾读者,比「总额创新高」更该读懂的是「这9.45兆的钱,是哪些国家、用什么方式给的」。拆开国别结构,2025年的日本观光财由两具引擎共同拉动:一具是「回来了」的中国——消费额重返2兆日圆、终于完全超越疫情前;另一具是「花得多」的欧美——以美国为首的长途客,用高单价把平均值往上顶。看懂这两具引擎的转速,比死盯总额更能判断未来的机会在哪。

【先看清这张消费地图】2025年9.45兆的访日消费,前五大市场就占了62.2%。第一名中国,2兆58亿日圆、占21.2%;第二名正是台湾,1兆2,033亿日圆、占12.7%;其后依序是美国(1兆1,186亿、11.8%)、韩国(9,906亿、10.5%)、香港(5,614亿、5.9%)。这张地图透露两个关键结构:其一,东亚四地(中、台、韩、港)合计贡献超过一半的消费,是日本观光财的「基本盘」——量大、距离近、回头率高。其二,美国以单一国家挤进第三、且金额直逼台湾,代表欧美长途市场的「含金量」远超过它的人头数——这正是日本近年行销资源越来越往欧美倾斜的数据根据。对台湾读者,最该圈起来的是:台湾以远小于人口大国的体量,稳居「日本第二大观光金主」,这个份量本身就是与日本业者谈合作、谈代理的天然筹码。

【引擎一:中国「回来了」】

2025年国别结构最大的变化,是中国的完全回流。把中国的访日消费拉成一条时间线看:2019年疫情前约1兆7,704亿日圆(当时的第一金主),2023年因为团客限制与两国关系,一度掉到只剩约7,599亿,腰斩还不止;2024年回升到1兆7,265亿、逼近疫前;2025年则冲上2兆58亿,不但完全收复2019年的失土,还创下新高。中国这具引擎的「重新点火」,是2025年总额能再增16.4%的最大功臣。但台湾读者要留意它的双面性:中国市场量体最大、弹性也最大,它的回流速度与政治、政策(团体旅游许可、航班、双边气氛)高度绑定,是这盘棋里最大、也最不可控的变量——它能让总额暴冲,也能因为一纸政策说缩就缩。

【引擎二:欧美「花得多」】另一具引擎的转速不在「量」而在「质」。美国、澳洲、欧洲这些长途客,飞一趟日本动辄待上一两周,消费额是东亚短程客的数倍,客单价以四五十万日圆计。他们撑起的不是人头数,而是「平均单价」——在2025年整体单价几乎停滞(年增不到1%)的背景下,正是欧美高单价客的比重提升,才勉强撑住了平均值不下滑。对日本「从量到质」的国家战略而言,欧美客是最关键的「拉单价部队」。这也给台湾业者一个对照思考:日本最想要的,是能拉高单价的客;而台湾客虽以「量稳、忠诚」见长,未来若能往「深度、长住、高消费」的方向升级,在日本市场的战略价值还会更高。

【反方视角】这张漂亮的消费地图有几个必须打折的地方。其一,过度依赖中国的风险:中国重回第一大金主固然撑高了总额,但也意味着日本观光财的「最大单一变量」重新绑回一个地缘政治敏感的市场,一旦双边生变,冲击会直接而剧烈。其二,汇率红利的虚胖:2025年各国消费额的暴增,有相当一块是日圆贬值「换算」出来的帐面数字,一旦日圆回升,以外币计价的消费意愿与金额都会承压,这张地图的绝对值会缩水。其三,集中度的隐忧:前五市场占62.2%,看似稳定,但也代表日本对少数客源的依赖偏高,东南亚、印度等新兴市场的开拓还不够快,客源多元化的进度落后于风险分散的需要。

【历史脉络与数字备忘】把国别结构放进长河看,能读出日本观光客源的板块位移。2015年前后的「爆买」时代,中国客以购物为主、客单价极高,是压倒性的单一主力;疫情三年把这个结构打散,逼日本重新分散客源、开拓欧美与东南亚。2025年的这张地图,可以说是「后爆买时代」的新平衡:中国回来了,但不再是当年那种疯狂扫货的型态,而是与台、韩、港组成更均衡的东亚基本盘;欧美则从配角升格为「拉单价」的战略要角。理解这个从「单极(中国爆买)」到「双引擎(东亚走量+欧美拉价)」的演变,才能看懂日本未来的观光行销与航线资源,会怎么分配。

【台湾读者的实操意义】三条判断。其一,台湾的「第二金主」地位是实打实的筹码——无论是与日本旅宿业谈合作、做代理、还是谈收购,台湾市场的份量都让你在谈判桌上不容易被忽视。其二,下注访日财要看懂「双引擎」的不同性格:押中国概念(免税零售、团客动线)的弹性大、爆发力强,但政策风险高;押欧美高单价概念(高端住宿、深度体验、医疗观光)成长稳、毛利好,且顺着日本国家政策的风。其三,汇率是这整张地图的隐形开关:做相关投资、库存与订价规划时,务必把「日圆若回升、消费金额会缩水」的情境算进去,别把日圆弱势下的帐面繁荣当成永久。

【接下来盯什么】三个风向球。其一,中国这具引擎的续航与稳定度——它的消费能否在2兆日圆之上站稳,以及双边关系与政策会不会打断回流,是判断总额能否续创新高的最大变量。其二,欧美高单价客的比重能否持续提升——这直接决定日本「从量到质」、把单价推向25万日圆目标的成败。其三,东南亚与印度等新兴市场的成长速度:它们是日本分散客源、降低对中国依赖的关键后备军,开拓得快不快,决定了这张消费地图的韧性。把这三条线连起来看,你就能判断9.45兆之后,日本观光财是继续往15兆冲刺,还是会卡在「中国变量」与「单价停滞」的双重关卡前。

【白书解读】3,687万人、消费8.1兆日圆——令和7年版观光白书记下的「观光立国」到达点不动产与观光 · 2026-06-09

【白书解读】3,687万人、消费8.1兆日圆——令和7年版观光白书记下的「观光立国」到达点不动产与观光 · 2026-06-09 【分析室】9兆4,549亿日圆——访日消费2025确报,量还在飙但客单价已踩煞车不动产与观光 · 2026-06-09

【分析室】9兆4,549亿日圆——访日消费2025确报,量还在飙但客单价已踩煞车不动产与观光 · 2026-06-09- 【白书解读】6,000万人之外,日本端出真正的硬考题——单价25万日圆,现在卡在半路不动产与观光 · 2026-06-10

- 【白书解读】京都挤到居民搭不上公车——日本用1.3亿人泊新KPI,把人潮往地方分流不动产与观光 · 2026-06-10