【分析室】生意接到手软却请不到人——日银短観揭开日本服务业最硬的天花板A · 可全文翻译

- 大企业非制造业业况DI +34历史高档,内需服务是景气主角

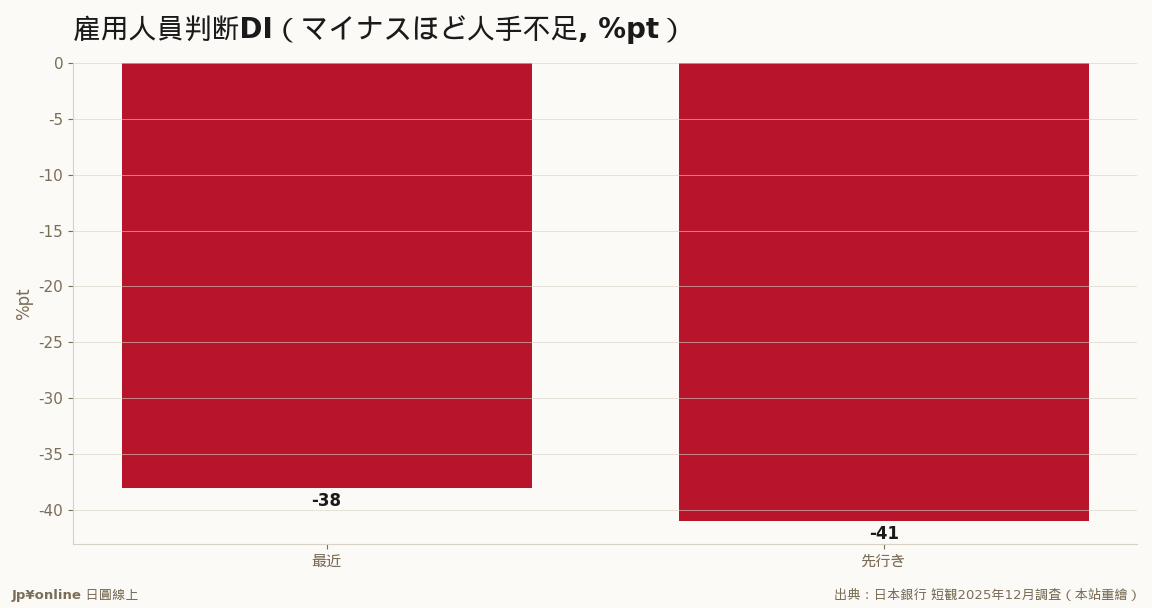

- 雇用人员判断DI -38、先行き-41、中小-44,人手不足成长天花板

- 缺工逼旅馆封楼层、名店缩时,需求旺却接不住

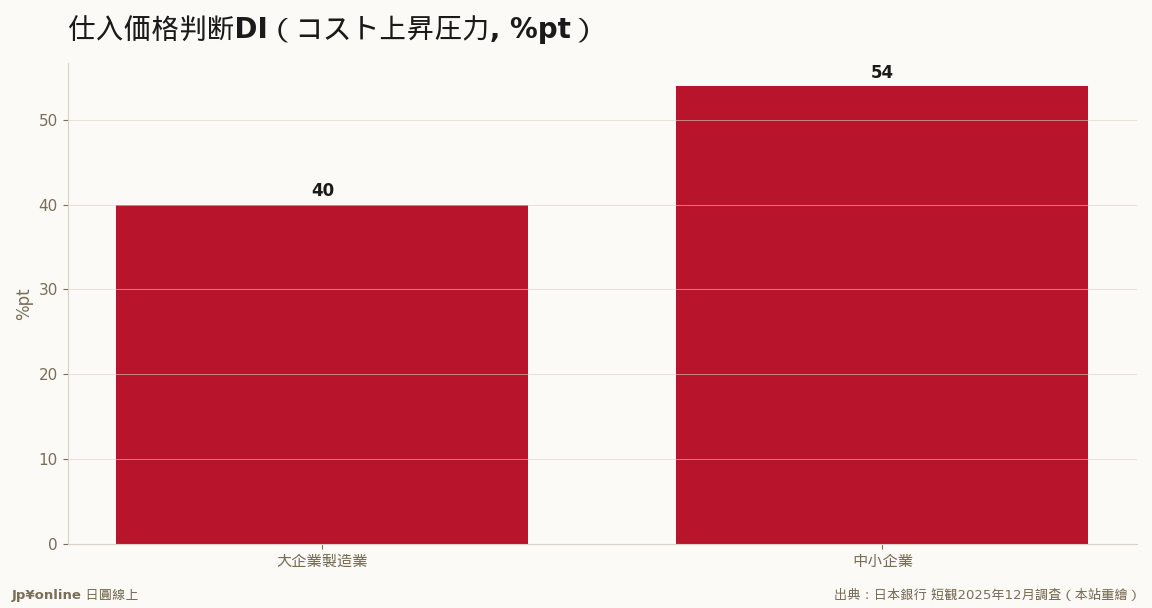

- 仕入价格DI中小+54,大企业能转嫁、中小被夹杀

- 结构病源=生产年龄人口1995见顶后长期下滑;台湾押省人力科技与人才仲介

日银短観2025年12月,大企业非制造业景况感+34停在历史高档,内需服务业才是这轮日本景气真正主角。但同一份调查里,雇用人员判断DI深陷-38、先行き-41、中小企业-44——人手不足正从成本问题升级成成长天花板:旅馆有客却因缺清扫柜台只能封楼层、名店缺厨房只能缩时。加上仕入价格DI中小企业高达+54,能否转嫁成售价决定利润率。这是人口结构的单行道(生产年龄人口1995见顶后下滑),景气再好变不出年轻劳力。台湾顺势两赛道:替日本省人力的自动化科技、填补缺口的外国人才仲介。

【结论先行】日银短観2025年12月调查里,大企业制造业的+15常被当成头条,但这一期真正撑起日本景气、也藏着最深结构问题的,是另一个数字——大企业非制造业业况判断DI高达+34,停在历史高档。内需服务业(餐饮、住宿、零售、不动产)才是这轮日本景气的真正主角。可是同一份调查里,非制造业也扛着日本经济最硬的一道天花板:人手不足。雇用人员判断DI深陷-38、先行き更恶化到-41,中小企业甚至到-44。对台湾读者,这一期短観非制造业这一页,讲的是一个「生意接到手软、人却请不到」的矛盾日本。

【先把这两个指针讲白】业况判断DI,是回答「景气好」的企业比例减去「景气差」的比例,正值越高代表越多企业觉得景气好。非制造业+34,意思是觉得景气好的服务业者,比觉得差的多出34个百分点——这在日本是相当亢奋的水位,背后是访日观光热、内需服务消费与都心商业活络共同撑起来的。另一个指针「雇用人员判断DI」则相反:它是「人手过剩」减「人手不足」的企业比例,所以负值越深,代表越多企业喊「缺人」。全规模-38、先行き-41,意味着绝大多数企业都在缺工,而且预期未来三个月会更缺。把这两个指针叠在一起看,日本服务业的处境就浮现了:需求很旺,但「能接客的人」严重不够。

【需求很旺,为什么反而是危机】因为人手不足正在从「成本问题」升级成「成长天花板」。过去缺工顶多是「加薪抢人、利润被吃掉」;但当缺口深到-38、-41这种程度,问题就变成「根本没人,生意只能往外推」。具体的场景在日本到处上演:旅馆因为找不到清扫与柜台人员,明明有客人却只能封掉部分楼层、限制接待量;人气餐厅因为厨房缺手,缩短营业时间、减少座位。这就是为什么非制造业景气明明在高档,企业却对「先行き」转趋保守——它们看到的不是需求会衰退,而是「自己接不住更多需求」。对一个靠内需服务与观光当成长引擎的经济体,人手不足是比景气循环更难解的结构病。

【成本这朵乌云还没散】

非制造业的另一道压力来自成本。仕入价格判断DI(衡量进货成本是涨是跌、正值越高代表涨价压力越大)在这一期仍高悬:大企业制造业+40、中小企业更高达+54。对服务业而言,食材、能源、布草、外包清洁的成本全在涨,而它们能不能把这些成本顺利转嫁到售价(涨价),决定了利润率守不守得住。大企业还有品牌与议价力撑腰,中小企业则两头受挤——进货成本+54的压力最重,涨价的底气却最弱。这条「大企业能转嫁、中小企业被夹杀」的裂缝,是读懂日本这轮通膨「谁赚谁赔」的关键。

【反方视角】把非制造业这一页读成「全是隐忧」也失之偏颇。其一,人手不足虽是天花板,却也是日本最强的「涨价正当性」与「自动化需求」来源——正因为请不到人,企业才敢涨价、才愿意砸钱买自动化设备(这也呼应了短観里设备投资计划的强劲)。对「替日本省人力」的生意(自助点餐、清扫机器人、后台SaaS),缺工是最大的顺风。其二,+34的高档本身代表服务业底气十足,先行き降到+28仍是健康的扩张区间,不是衰退信号——日本企业填问卷向来对未来偏保守,先行き比最近低几个百分点是常态。其三,缺工逼出的加薪,正是日本「薪资—物价」良性循环最需要的燃料;人手不足的另一面,是劳工议价力上升、薪资终于动起来,这对摆脱通缩反而是好事。

【历史脉络与数字备忘】日本的人手不足不是景气现象,而是人口结构的必然。这个国家的生产年龄人口(15-64岁)从1995年见顶后就一路下滑,少子高龄化让劳动供给逐年萎缩——这是一条几十年的单行道,景气再好也变不出更多年轻劳动力。所以短観里的缺工DI,本质上反映的是「需求回升撞上劳动供给长期萎缩」的硬碰硬。值得台湾读者记住的对照是:2008年金融海啸后、乃至2010年代前半,日本的雇用判断DI多半是正的(人手过剩、找不到工作的时代);如今深陷负40上下,是整整一个世代的翻转。这也解释了日本近年三件事为何同时发生——企业终于敢加薪、物价终于涨得动、自动化与外国劳动力的需求暴增,全是同一个「缺人」根源长出来的。

【台湾读者的实操意义】三条判断。其一,「日本缺人」是未来十年最确定的趋势之一,顺着它有两条最稳的赛道:一是「替日本省人力」的科技与服务(自动化、机器人、省人化SaaS、劳务派遣),二是「填补日本人力缺口」的相关生意(外国人才仲介、技能实习、特定技能签证周边)。其二,投资日本内需服务股要多看一个维度:营收成长的天花板可能不在需求、而在「请不请得到人」——能靠自动化或高效运营突破人力瓶颈的公司,才有持续成长的本钱。其三,做日本旅宿生意的人,把「人力」当成最关键的营运风险来管理:在缺工最严重的地区,再好的对象也可能因为请不到人而无法满载营运。

【接下来盯什么】三个观测点。其一,雇用人员判断DI会不会跌破-44往更深走——若持续恶化,代表人手不足正在实质封住日本服务业的成长上限。其二,中小企业的仕入价格与贩卖价格的拔河:中小能不能把+54的进货成本转嫁出去,决定了日本这轮通膨是「全民共赢」还是「大企业吃肉、中小喝汤」。其三,加薪的力道与广度:缺工若能持续推升薪资、且涨幅稳定超过物价,日本「薪资—消费」的良性循环才站得住——这条线最终会回头决定非制造业+34的高档,是能延续,还是会被「有钱没人接客」的天花板拉下来。

- 【分析室】生意好到做不完,企业却集体看坏前方——日银短観揭开日本服务业的缺工天花板金融市场 · 2026-06-08

【分析室】景气明明在好转,企业却集体看坏前方——日银短観揭开2025年末的升息焦虑金融市场 · 2026-06-09

【分析室】景气明明在好转,企业却集体看坏前方——日银短観揭开2025年末的升息焦虑金融市场 · 2026-06-09- 【分析室】日银短観:大企业景气DI连四季改善至+17,AI需求成了日本制造业的氧气罩总体经济与政策 · 2026-06-07

- 【分析室】同一份短観里有两个日本:大企业+17、中小+6,这道二重结构的裂缝该怎么读金融市场 · 2026-06-08