【分析室】景气明明在好转,企业却集体看坏前方——日银短観揭开2025年末的升息焦虑A · 可全文翻译

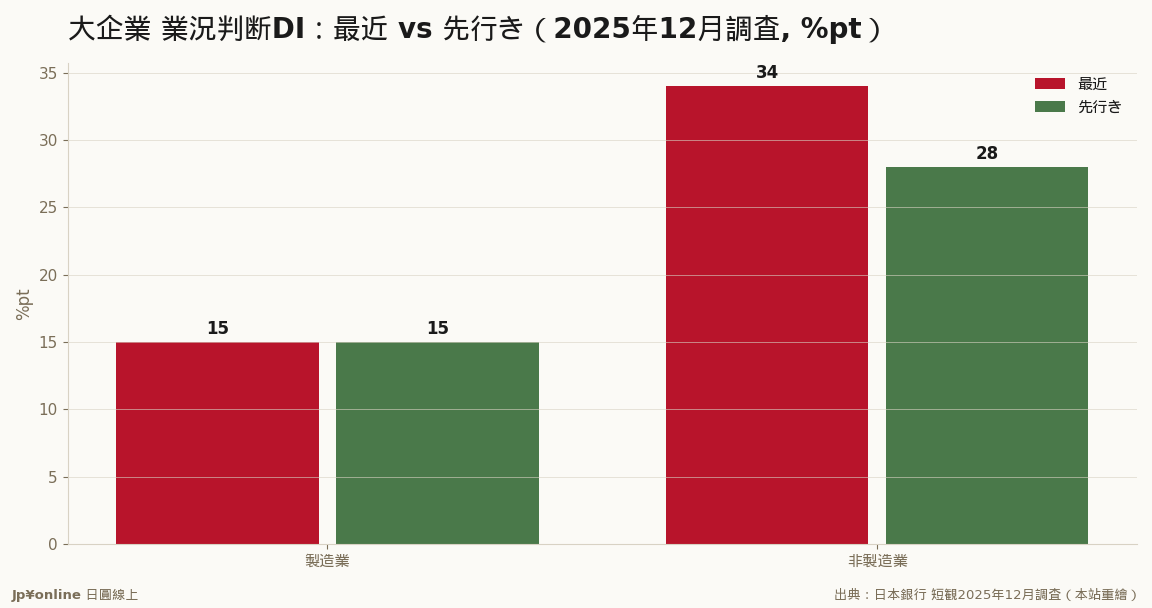

- 大企业制造业DI +15(3期连续改善),非制造业+34高档

- 但先行き轩并み下砍:非制造业-6、全产业从+17降到+11

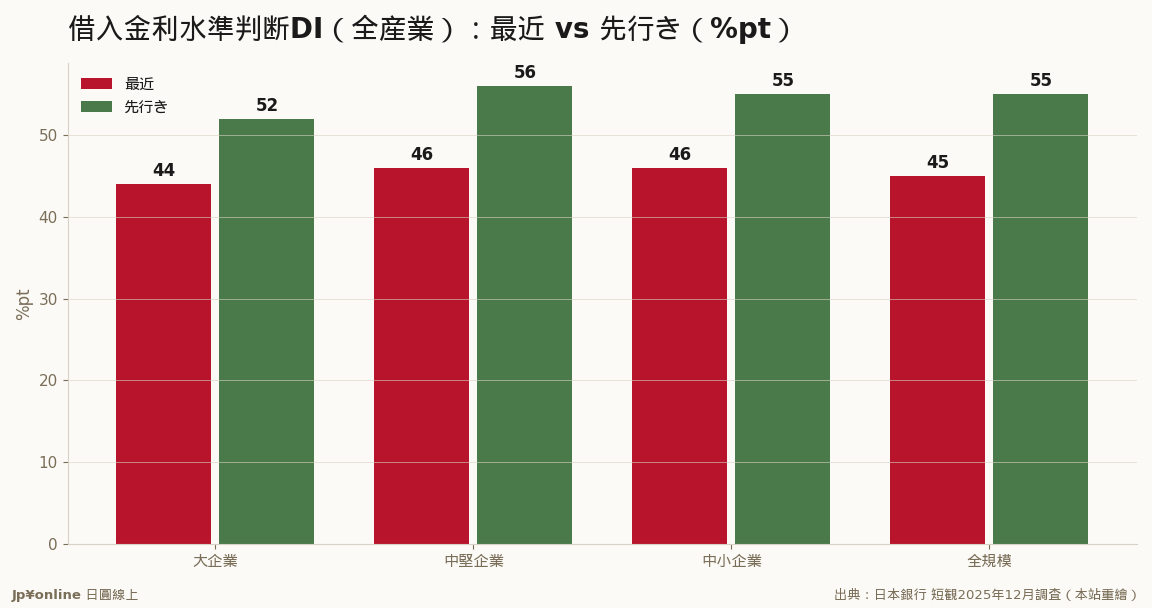

- 借入金利判断DI 先行き飙至+55,企业织入日银追加升息

- 设备投资2025年度计划全产业(含土地)+12.6%,投资意愿强

- 雇用人员DI -38仍深、仕入价格DI高,通膨与缺工引擎未熄

日银短観2025年12月调查:大企业制造业景况感+15(3期连续改善、AI半导体需求撑腰)、非制造业+34高档,但『先行き』却轩并み下砍(非制造-6、全产业-6)。企业为何在好景气里转趋保守?关键在借入金利判断DI——全规模『先行き』飙到+55,企业正集体替日银进一步升息做心理准备。同时设备投资计划年增12.6%、缺工DI-38仍深,投资与涨价的引擎没熄火。对台湾人,升息利多金融股、却是贷款置产族要重算的成本。

【结论先行】日银短観2025年12月调查(第207回)给出的信号很矛盾:当下景气明明在持续好转,企业却不约而同地看坏前方。大企业制造业的业况判断DI(最近)来到+15,较9月的+14再进一步,是连续第三季改善;大企业非制造业更高达+34,停在历史高档。但翻到「先行き(未来三个月预期)」,非制造业一口气砍到+28(-6),全规模全产业也从+17降到+11(-6)。对台湾投资人,这一期短観最该读懂的不是「景气好不好」,而是「企业为什么在好的时候反而紧张」——答案藏在升息预期与成本压力里。

【先把短観与DI讲白】短観(短期经济观测)是日银每季向全国约一万家企业发的问卷,是日本最受市场重视的景气风向标。业况判断DI=回答「景气好」的企业比例,减去回答「景气差」的比例,正值代表乐观者居多。「最近」是当下体感、「先行き」是对未来三个月的预判,两者之差是读懂企业真实情绪的钥匙。这一期大企业制造业+15、3期连续改善,背后是AI与半导体相关需求畅旺——化学、电机等加工业种订单满载,把制造业景气往上顶。非制造业+34的高档,则靠内需服务与访日观光撑着。表面上,这是一份「景气稳健」的成绩单。

【那为什么企业集体看坏前方】因为两朵乌云同时飘来。第一朵是成本:仕入价格(进货价)判断DI,大企业制造业升到+40、中小企业更高达+54,意味着绝大多数企业仍在承受原料与能源的涨价压力,且预期未来还会更高。第二朵,也是这一期最关键的信号——

借入金利水准判断DI。这个指针衡量企业预期借款利率是「上升」还是「下降」,全规模从9月的+48小降到12月的+45,但「先行き」却飙到+55,意味着企业普遍预期未来三个月借钱的利率会明显走高。白话说,日本企业正在集体替「日银进一步升息」做心理准备。对习惯了三十年零利率、近乎免费借钱的日本企业而言,利率要回来,是足以让它们对前景转趋保守的大事。

【数字里的另一面:投资与缺工都没停】不过,企业嘴上保守,手上的钱却没收。2025年度设备投资计划,大企业制造业上修到年增17.5%、全产业(含土地)年增12.6%,投资意愿相当积极——这跟前述GDP里设备投资转强的信号互相印证。另一条结构性的线是缺工:雇用人员判断DI(负值越深、缺工越严重)全规模停在-38、先行き进一步恶化到-41,中小企业更深达-44。生意接得到、人却请不到,这既垫高人事成本,也撑起了企业涨价的正当性,是日本这轮通膨的底层引擎。

【反方视角】把这份短観读成「景气见顶、要转坏了」会失之武断。其一,「先行き」DI在日本有长期偏保守的习性——日本企业填问卷时习惯性低报未来预期,先行き比最近低几个百分点是常态,不必然代表景气要反转。其二,景气好转的广度其实在扩大:连中小制造业都从9月的+1跳升到+6(六年多新高),代表暖意正沿供应链往下渗透,不只是大企业独好。其三,企业预期升息却仍积极投资,这恰恰说明它们对中期需求有信心——若真看坏,第一个砍的就是资本支出。所以这份短観更像「在好景气里保持警觉」,而非「景气崩坏的前兆」——这种「现状好、预期保守」的组合,在日本企业的调查里其实是长年常态,过度解读先行き的下滑,反而会错失景气仍在扩张的主旋律。

【历史脉络与数字备忘】把利率这条线放进历史看格外有意思。日本经历了世界罕见的长期超低利率,2024年才正式告别负利率、开始缓慢升息。这一期短観里企业对「借款利率上升」的预期创下这轮的高点,等于从产业界的角度印证了一件事:市场相信日银的货币政策正常化(升息)会继续走下去。值得一提的还有想定汇率——企业把2025年度的事业计划创建在1美元约147日圆的前提上,若实际日圆比这更弱,出口企业的帐面利润会有额外的汇兑惊喜;反之,日圆若大幅回升到147以下,出口股的获利预估就有下修风险。这个147,是读日本企业财测时很实用的一把尺。

【台湾读者的实操意义】三条线索。其一,AI/半导体供应链是这轮日本制造业景气的真正引擎——相关的日本设备、材料、零组件企业,基本面有订单撑腰,是顺势的牌。其二,升息预期升温,对日本金融股(银行、保险)是长线利多(利差扩大),但对高负债、靠便宜资金的产业(不动产、部分内需)则要留意利息成本上升的压力;想在日本贷款置产的人,更要把「利率回升」这件事正式纳入试算,零利率的好日子正在过去。其三,缺工与涨价同时存在,意味着「替日本省人力」与「有定价权」的生意,仍是确定性最高的两条赛道。

【接下来盯什么】三个观测点。其一,2026年3月调查的「先行き」会不会由保守翻为更悲观——若连续恶化,才需要认真看待景气转折。其二,借入金利判断DI能否持续走高,以及日银的实际升息步调是否跟上企业预期——这条线直接牵动日圆与日股估值。其三,仕入价格与贩卖价格的拔河:企业能不能把进货成本的上涨顺利转嫁到售价,决定了利润率守不守得住,也决定了日本这轮「薪资—物价」循环能不能自我延续。