【分析室】日银短観:大企业景气DI连四季改善至+17,AI需求成了日本制造业的氧气罩A · 可全文翻译

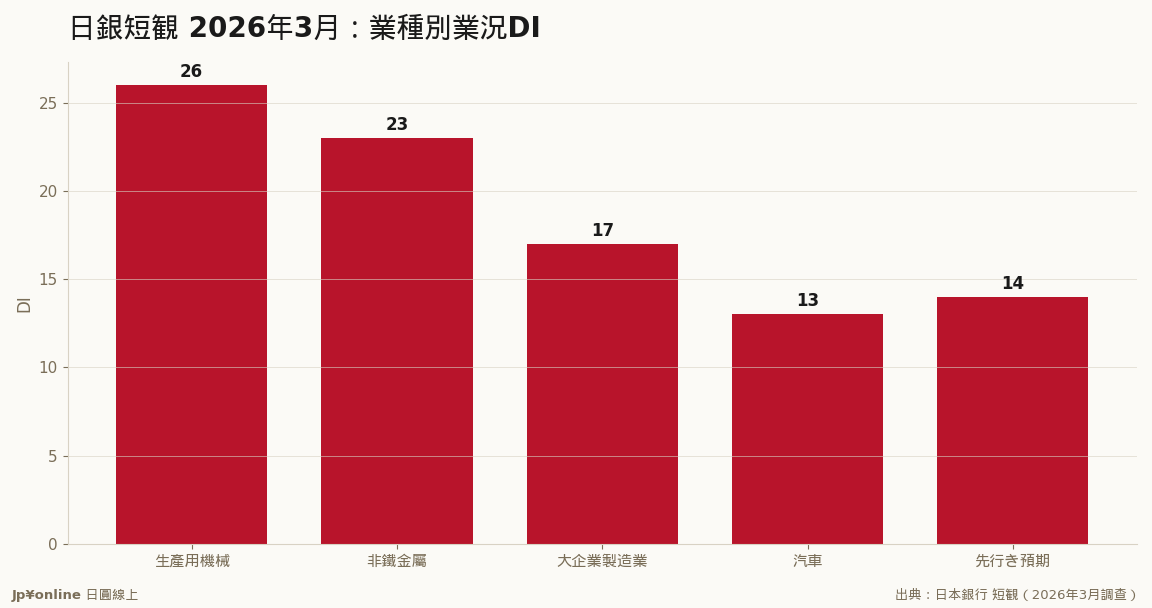

- 3月调查大企业制造业业况判断DI=+17,较12月改善1点、连续4季改善、优于市场预期(日银3/31发布)

- 改善主力:生产用机械+26(改善10点)、非铁金属+23(+10点)——全是AI与半导体链

- 汽车+13(改善4点):关税与汇率压力下意外回稳

- 先行きDI=+14:企业对未来3个月转趋保守,中东油价是最大心病

- 石油・石炭制品与化学的DI已先行恶化:能源成本压力正在从上游渗入

「短観」是日银每季直接问一万家企业「你现在景气好不好」的调查,被视为日本最诚实的景气温度计。3月这支温度计量出+17——体温不错,但企业自己预测下一季会降到+14。温度计后面那行小字,比数字本身更值得读。

【结论先行】日本制造业的景气循环正被一条新的生命线托着:全球AI建设潮。传统引擎(汽车、化工)逆风未歇,但卖「造芯片的机器」与「做芯片的材料」的公司强到把大企业制造业DI拉出四连升、站上+17。这个「AI当氧气罩」的结构,台湾人应该最眼熟——因为台日正坐在同一条船上。

【先看懂短観是什么】「短観」全名「全国企业短期经济观测调查」,是日银每季直接问大约一万家企业「你现在景气好不好、未来三个月会怎样」的问卷调查,3、6、9、12月各发布一次,回答率高达99%。「业况判断DI」的算法极简单:回答「好」的企业比例减去回答「差」的比例——+17代表乐观派比悲观派多17个百分点。它被视为日本最诚实的景气温度计,原因有三:样本巨大、直接出自企业之口(不是分析师预测)、而且日银自己做利率决策就看它。每季短観发布日,东京市场的汇率与利率都会即时反应。

【拆开+17看成色】整体+17、较12月调查改善1点、连续四季改善、优于市场预期——表面是普通的好消息,拆开业种看才见真章。改善的火车头:生产用机械DI+26、单季暴增10点——这是东京威力科创(TEL)、DISCO们的世界,半导体制造设备的订单排到后年,AI数据中心的建设潮让设备商成为这个周期最大赢家。非铁金属+23、同样改善10点——AI服务器吃铜量惊人,特殊金属与电线电缆业景气满载。换句话说,日本制造业这波景气的氧气,至少三分之二来自全球AI资本支出。汽车+13、改善4点,属于「坏消息出尽」型回稳:美国关税冲击被消化、目前汇率水准下出口仍有利润,但它已经不是领头羊。

【先行き+14:企业在怕什么】短観同时问企业对未来三个月的预期,这个「先行きDI」从+17掉到+14——企业自己预测景气会降温。怕的是什么,报告写得直白:中东紧张推升的原油与原料成本。直接吃油价的两个业种——石油・石炭制品、化学——DI已经先行转坏。对能源近乎全进口的日本,油价是最古典的风险剧本:成本推升型通膨→企业利润被压缩→家庭实质所得缩水。3月调查的回答期间是2月26日到3月31日,中东局势的最新恶化还没完全反映——6月调查(7月1日发布)的先行きDI,会是检验这朵乌云有多厚的关键读数。

【台日同船:交叉阅读的价值】对台湾读者,短観有一层特殊价值:台日半导体链是同一条船。短観里生产用机械的强势,跟台积电熊本厂扩产、台湾半导体设备进出口畅旺,是同一件事的两面——日本供应设备与材料(信越、SUMCO的硅晶圆,东京威力科创的制程设备),台湾供应制造。所以短観可以当台股半导体链的先行指针读,反之亦然:台积电法说会的资本支出指引,也预告了下一季短観生产机械DI的方向。这种跨市场交叉验证,是散户少用但极有效的判读技巧。

【投资地图与日银含义】日股选股地图照DI画就很清楚:最硬的是AI链(半导体设备、材料、电线电缆——古河电工、住友电工这类非铁代表);中性的是「坏消息出尽」的汽车;最弱的是直接吃油价的化工与石化。日银视角:企业景气扛得住+通膨压力仍在=货币政策正常化(升息)路径不变,这份短観等于替日银的下一步背书。对日圆汇率是中期升值论据,对持有日本变动利率房贷的人是现金流警报。

【反方视角】把整个制造业景气押在AI单一引擎上,本身就是风险集中:若全球AI资本支出在2026下半年降温(大型云端商的支出指引是领先信号),生产机械DI会以同样的速度俯冲。另外,大企业DI+17的光鲜下,中小企业的景况通常落后5到10点——成本上涨转嫁能力弱的中小制造业,正在大企业看不见的地方失血。日本经济的「二重结构」(大企业与中小企业的体质落差),是短観头条数字永远不会告诉你的暗面。

【接下来盯什么】7月1日的6月调查短観(先行きDI与中东影响的全面反映)、美国大型云端商的资本支出指引(AI引擎的油表)、以及日银7月底的金融政策决定会合——三者连动,会决定下半年日股与日圆的剧本。

【历史脉络:DI+17在历史座标上的位置】大企业制造业DI的历史高低点可以给+17一个座标:泡沫顶峰1989年前后曾见+50级的狂热,2008金融海啸崩到-58的深渊,安倍经济学最好的2017-18年在+25上下,疫情谷底2020年6月是-34。+17的位置=「明确的景气扩张区、但离过热还远」,配上四连升的斜率,是日银最喜欢的温度:够暖、不烫。这也解释了为什么这份短観被市场解读为「替升息开绿灯」——若DI在+25以上日银反而要担心过热后的反噬,在+17这种温吞高原上正常化货币政策,历史上成功率最高。对照组是2000年8月与2006年7月两次「过早升息」的失败案例,当时的DI斜率都在转弱——而这次是连续四季向上,技术条件比前两次都好。

【情境推演:6月调查的看点清单】7月1日的下一回短観,先写好三个检查格:①大制造DI守住+15以上=AI引擎续转,四连升变五连升的几率过半;②先行きDI若跌破+10=企业对油价的恐惧具体化,日银7月会合的鹰派底气会打折;③设备投资计划(短観同时调查企业年度投资计划)若维持高位=就算景况DI回软,资本支出循环仍在,对设备股是比DI本身更硬的支撑。一份短観三个读数,比头条数字有用得多——这也是读官方统计的通则:头条给媒体,细目给赚钱的人。

- 【分析室】日本GDP年率+2.1%连两季正成长:消费五连阳,但这份成绩单有效期很短总体经济与政策 · 2026-06-07

沃尔玛变形记:AI购物代理「Sparky」渗透 利润三分之一已非来自零售总体经济与政策 · 2026-06-07

沃尔玛变形记:AI购物代理「Sparky」渗透 利润三分之一已非来自零售总体经济与政策 · 2026-06-07 瞄准AI大国却不容「AI裁员」 中国法院判决透露的政府意志总体经济与政策 · 2026-06-07

瞄准AI大国却不容「AI裁员」 中国法院判决透露的政府意志总体经济与政策 · 2026-06-07 印度上年度GDP成长7.7% 名目规模明年可望超越日本总体经济与政策 · 2026-06-06

印度上年度GDP成长7.7% 名目规模明年可望超越日本总体经济与政策 · 2026-06-06