【分析室】日本GDP年率+2.1%连两季正成长:消费五连阳,但这份成绩单有效期很短A · 可全文翻译

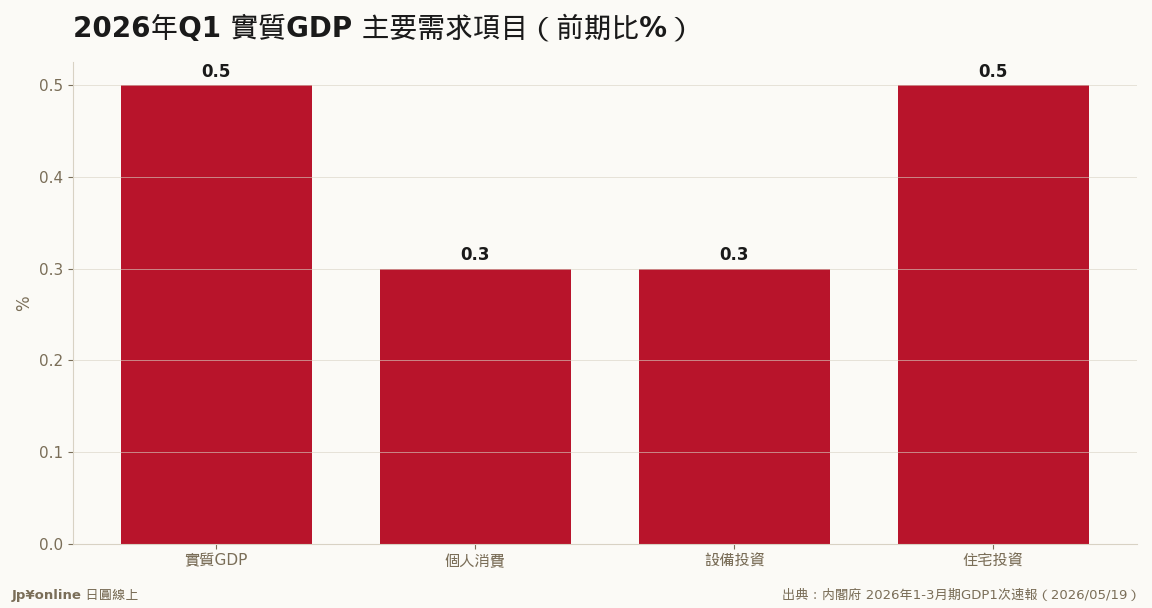

- 2026年1-3月实质GDP季增0.5%、年率换算+2.1%(内阁府5月19日1次速报),连续两季正成长

- 个人消费+0.3%、连续5季正成长:薪资上涨终于开始追上物价

- 设备投资+0.3%、住宅投资+0.5%,内需全面小阳

- 名目GDP年率+3.4%:通膨时代的「名目景气」持续,企业营收与税收都受惠

- 注意有效期:此数据反映的是中东局势恶化『之前』的日本经济

GDP是经济的成绩单,而这张成绩单考的是「中东变局之前」的考卷。数字本身漂亮:内需五连阳、企业投资回稳、名目成长3.4%。但拿着它做投资决策前,要先知道它的有效期限。

【结论先行】日本经济的内需引擎四年来第一次「全缸点火」:消费五连阳、设备投资连两季增、住宅投资转正、名目成长3.4%。这是一份货真价实的好成绩单——但它考的是中东风险引爆「之前」的考卷。把它当基本盘看,可以安心;当预言看,会踩雷。本文把这份GDP速报拆给你看,并标出有效期限在哪里。

【先把术语翻成白话】GDP(国内生产毛额)=一个国家一季之内生产的全部附加价值,是经济的总成绩单。「前期比0.5%、年率换算+2.1%」的意思:这一季比上一季成长0.5%,如果这个速度持续一整年,全年就是2.1%。「实质」代表已剔除物价上涨的水分,衡量的是真实产出;「名目」(年率+3.4%)是含通膨的帐面金额。记住一个原则:判断景气冷热看实质,判断企业营收、政府税收、股市方向看名目——因为公司财报和你的薪水单都是名目数字。「1次速报」则是内阁府在季度结束后约45天发布的第一版估计,之后还会修正两次,但市场永远以1次速报为准做反应。

【数字拆解:内需三引擎全绿】这份成绩单最该画线的是个人消费+0.3%、连续五季正成长。日本过去三十年的痼疾就是民众不花钱——通缩时代「明天会更便宜」的心理让消费万年趴地。连续五季正成长意味着质变:2024年以来连续三年的春斗大加薪(每年5%以上,是1990年代以来最大薪资周期)终于跑赢物价,实质购买力转正,日本人重新开始花钱。第二引擎设备投资+0.3%、连两季增:企业在人手不足压力下投资自动化、AI与省力化设备,这是结构性需求不是景气循环。第三引擎住宅投资+0.5%也转正。三引擎同时亮绿灯,在失落三十年的日本是稀有画面——上一次要追溯到安倍经济学的蜜月期。

【出口那条线要小心读】本季外需的贡献主要来自汽车输出回稳。注意这是「前季异常后的回补」:去年底美国关税干扰让汽车出口异常萎缩,本季只是回到正常水位,不是新动能。把回补误读成成长,是这份报告最容易踩的坑。真正的外需趋势要看半导体设备与AI相关出口——那条线链接的是全球资本支出周期,目前仍强(对照日银短観:生产用机械DI+26)。

【有效期限:报告日期之后的世界】这份数据统计到3月31日,发布在5月19日——而中东军事冲突推升油价发生在统计期间之后。日本是能源几乎全进口的国家,油价每涨10美元,贸易条件(出口价格与进口价格的比值)就恶化一截,企业利润与家庭实质所得都会被吃掉一块。日银短観里企业对「先行き」(未来三个月)的预期DI从+17降到+14、石油化工业种DI先行恶化,讲的就是同一个风险。所以正确的读法是:Q1证明了日本内需的「底子」够硬,但Q2的数字大概率会被油价打个折扣——届时别恐慌,要分清楚是「底子坏了」还是「外生冲击」。

【日银视角:这份报告给了升息底气】把自己放进日银总裁的位子:内需自立成长+通膨仍在目标上方+薪资循环成形——继续正常化(升息)的所有条件都齐了。市场已在定价2026年内再升一码。对你的意义有两层:日圆汇率的方向性(利差收敛→日圆有升值压力)、以及日本房贷利率(变动型房贷的基准在动,持有日本房产的人要重算现金流)。

【台湾读者实操】①日股配置:内需复苏+名目成长3.4%,内需股(零售、不动产、银行)有实体支撑——银行股尤其是「升息受益+景气不坠」的双重顺风。②汇率视角:基本面支持日圆中期转强,分批换汇优于一次梭哈;若你有日圆资产,汇率回升是帐面红利。③在日做生意的人:名目成长时代「涨价」不再是禁忌——日本消费者三十年来第一次接受东西会变贵,定价策略可以大方,毛利率管理比冲量重要。④风险纪律:盯油价与Q2速报(8月中旬发布),若实质GDP转负而名目仍正,那是「通膨吃掉成长」的剧本,内需股要减码、能源效率题材要加码。

【接下来盯什么】6月底的Q1二次速报(设备投资常被上修)、7月初日银短観6月调查(先行きDI是否续恶化)、8月中旬Q2速报——这三个检查点走完,2026年日本经济的全年剧本就定型了。

【历史脉络:五连阳有多稀有】个人消费连续五季正成长,在日本是什么等级的事件?翻开过去三十年的季度数据:1997年消费税调升后、2008年金融海啸后、2014年增税后、2020年疫情后,日本的消费曲线每次都是「断崖式下跌+龟速爬回」,连续五季正成长的纪录屈指可数。这次的不同在于动力来源:不是政府发券补贴的糖分行情,而是薪资-物价循环的自然运转——春斗加薪连三年破5%、企业涨价能力恢复、家计对通膨的心理适应完成。经济学把这叫「良性循环的点火」。当然,点火不等于引擎自转:油价冲击、美国景气、日银升息节奏,每一个都能把火吹熄。但至少,日本经济第一次站在「不靠财政点滴也能自己走两步」的位置上——这是这份成绩单真正的历史意义。

【情境推演:Q2的三种开法】8月中旬的Q2速报有三种开法:①油价冲击温和(布兰特80美元以下)——实质GDP年率+1%上下,内需续航,基准剧本;②油价中度冲击(90美元带)——实质归零附近、名目仍正,市场会吵「停滞性通膨」但日银按兵不动;③油价失控(100美元以上)——实质转负、家计实质所得重新恶化,升息延后、日圆回贬、内需股修正。三种剧本的对应仓位差异极大,而决定变量只有一个:中东。这就是为什么我们说这份漂亮成绩单的有效期很短——它的续集不在内阁府手里,在波斯湾。

印度上年度GDP成长7.7% 名目规模明年可望超越日本总体经济与政策 · 2026-06-06

印度上年度GDP成长7.7% 名目规模明年可望超越日本总体经济与政策 · 2026-06-06- 【分析室】日银短観:大企业景气DI连四季改善至+17,AI需求成了日本制造业的氧气罩总体经济与政策 · 2026-06-07

沃尔玛变形记:AI购物代理「Sparky」渗透 利润三分之一已非来自零售总体经济与政策 · 2026-06-07

沃尔玛变形记:AI购物代理「Sparky」渗透 利润三分之一已非来自零售总体经济与政策 · 2026-06-07 瞄准AI大国却不容「AI裁员」 中国法院判决透露的政府意志总体经济与政策 · 2026-06-07

瞄准AI大国却不容「AI裁员」 中国法院判决透露的政府意志总体经济与政策 · 2026-06-07