【分析室】日銀短観:大企業景氣DI連四季改善至+17,AI需求成了日本製造業的氧氣罩A · 可全文翻譯

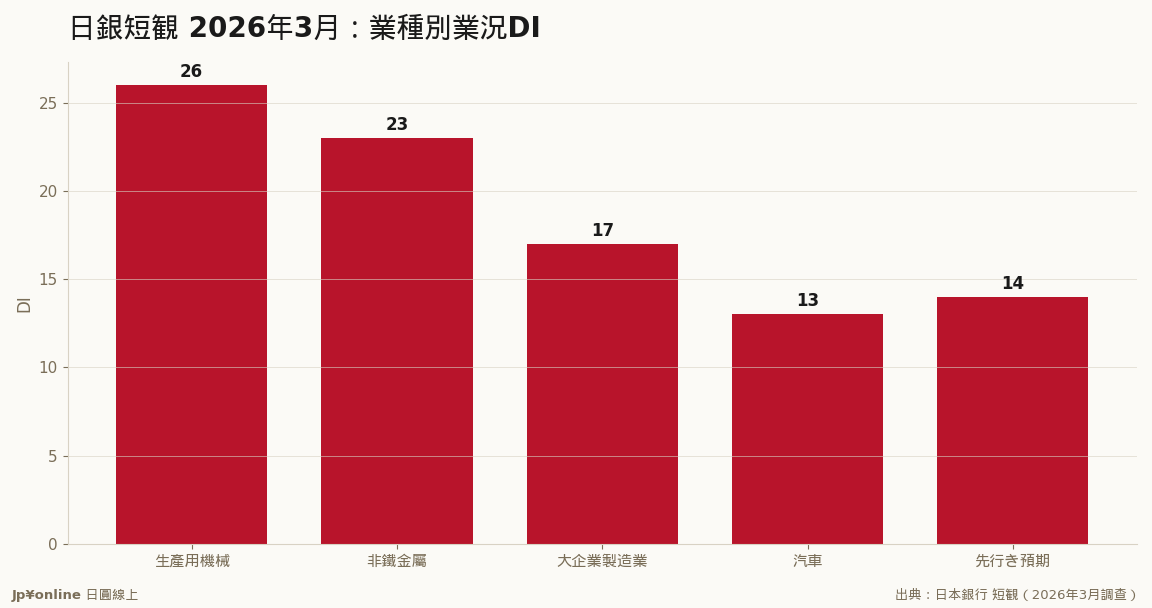

- 3月調查大企業製造業業況判斷DI=+17,較12月改善1點、連續4季改善、優於市場預期(日銀3/31發布)

- 改善主力:生產用機械+26(改善10點)、非鐵金屬+23(+10點)——全是AI與半導體鏈

- 汽車+13(改善4點):關稅與匯率壓力下意外回穩

- 先行きDI=+14:企業對未來3個月轉趨保守,中東油價是最大心病

- 石油・石炭製品與化學的DI已先行惡化:能源成本壓力正在從上游滲入

「短観」是日銀每季直接問一萬家企業「你現在景氣好不好」的調查,被視為日本最誠實的景氣溫度計。3月這支溫度計量出+17——體溫不錯,但企業自己預測下一季會降到+14。溫度計後面那行小字,比數字本身更值得讀。

【結論先行】日本製造業的景氣循環正被一條新的生命線托著:全球AI建設潮。傳統引擎(汽車、化工)逆風未歇,但賣「造晶片的機器」與「做晶片的材料」的公司強到把大企業製造業DI拉出四連升、站上+17。這個「AI當氧氣罩」的結構,台灣人應該最眼熟——因為台日正坐在同一條船上。

【先看懂短観是什麼】「短観」全名「全國企業短期經濟觀測調查」,是日銀每季直接問大約一萬家企業「你現在景氣好不好、未來三個月會怎樣」的問卷調查,3、6、9、12月各發布一次,回答率高達99%。「業況判斷DI」的算法極簡單:回答「好」的企業比例減去回答「差」的比例——+17代表樂觀派比悲觀派多17個百分點。它被視為日本最誠實的景氣溫度計,原因有三:樣本巨大、直接出自企業之口(不是分析師預測)、而且日銀自己做利率決策就看它。每季短観發布日,東京市場的匯率與利率都會即時反應。

【拆開+17看成色】整體+17、較12月調查改善1點、連續四季改善、優於市場預期——表面是普通的好消息,拆開業種看才見真章。改善的火車頭:生產用機械DI+26、單季暴增10點——這是東京威力科創(TEL)、DISCO們的世界,半導體製造設備的訂單排到後年,AI資料中心的建設潮讓設備商成為這個週期最大贏家。非鐵金屬+23、同樣改善10點——AI伺服器吃銅量驚人,特殊金屬與電線電纜業景氣滿載。換句話說,日本製造業這波景氣的氧氣,至少三分之二來自全球AI資本支出。汽車+13、改善4點,屬於「壞消息出盡」型回穩:美國關稅衝擊被消化、目前匯率水準下出口仍有利潤,但它已經不是領頭羊。

【先行き+14:企業在怕什麼】短観同時問企業對未來三個月的預期,這個「先行きDI」從+17掉到+14——企業自己預測景氣會降溫。怕的是什麼,報告寫得直白:中東緊張推升的原油與原料成本。直接吃油價的兩個業種——石油・石炭製品、化學——DI已經先行轉壞。對能源近乎全進口的日本,油價是最古典的風險劇本:成本推升型通膨→企業利潤被壓縮→家庭實質所得縮水。3月調查的回答期間是2月26日到3月31日,中東局勢的最新惡化還沒完全反映——6月調查(7月1日發布)的先行きDI,會是檢驗這朵烏雲有多厚的關鍵讀數。

【台日同船:交叉閱讀的價值】對台灣讀者,短観有一層特殊價值:台日半導體鏈是同一條船。短観裡生產用機械的強勢,跟台積電熊本廠擴產、台灣半導體設備進出口暢旺,是同一件事的兩面——日本供應設備與材料(信越、SUMCO的矽晶圓,東京威力科創的製程設備),台灣供應製造。所以短観可以當台股半導體鏈的先行指標讀,反之亦然:台積電法說會的資本支出指引,也預告了下一季短観生產機械DI的方向。這種跨市場交叉驗證,是散戶少用但極有效的判讀技巧。

【投資地圖與日銀含義】日股選股地圖照DI畫就很清楚:最硬的是AI鏈(半導體設備、材料、電線電纜——古河電工、住友電工這類非鐵代表);中性的是「壞消息出盡」的汽車;最弱的是直接吃油價的化工與石化。日銀視角:企業景氣扛得住+通膨壓力仍在=貨幣政策正常化(升息)路徑不變,這份短観等於替日銀的下一步背書。對日圓匯率是中期升值論據,對持有日本變動利率房貸的人是現金流警報。

【反方視角】把整個製造業景氣押在AI單一引擎上,本身就是風險集中:若全球AI資本支出在2026下半年降溫(大型雲端商的支出指引是領先訊號),生產機械DI會以同樣的速度俯衝。另外,大企業DI+17的光鮮下,中小企業的景況通常落後5到10點——成本上漲轉嫁能力弱的中小製造業,正在大企業看不見的地方失血。日本經濟的「二重結構」(大企業與中小企業的體質落差),是短観頭條數字永遠不會告訴你的暗面。

【接下來盯什麼】7月1日的6月調查短観(先行きDI與中東影響的全面反映)、美國大型雲端商的資本支出指引(AI引擎的油表)、以及日銀7月底的金融政策決定會合——三者連動,會決定下半年日股與日圓的劇本。

【歷史脈絡:DI+17在歷史座標上的位置】大企業製造業DI的歷史高低點可以給+17一個座標:泡沫頂峰1989年前後曾見+50級的狂熱,2008金融海嘯崩到-58的深淵,安倍經濟學最好的2017-18年在+25上下,疫情谷底2020年6月是-34。+17的位置=「明確的景氣擴張區、但離過熱還遠」,配上四連升的斜率,是日銀最喜歡的溫度:夠暖、不燙。這也解釋了為什麼這份短観被市場解讀為「替升息開綠燈」——若DI在+25以上日銀反而要擔心過熱後的反噬,在+17這種溫吞高原上正常化貨幣政策,歷史上成功率最高。對照組是2000年8月與2006年7月兩次「過早升息」的失敗案例,當時的DI斜率都在轉弱——而這次是連續四季向上,技術條件比前兩次都好。

【情境推演:6月調查的看點清單】7月1日的下一回短観,先寫好三個檢查格:①大製造DI守住+15以上=AI引擎續轉,四連升變五連升的機率過半;②先行きDI若跌破+10=企業對油價的恐懼具體化,日銀7月會合的鷹派底氣會打折;③設備投資計畫(短観同時調查企業年度投資計畫)若維持高位=就算景況DI回軟,資本支出循環仍在,對設備股是比DI本身更硬的支撐。一份短観三個讀數,比頭條數字有用得多——這也是讀官方統計的通則:頭條給媒體,細目給賺錢的人。

- 【分析室】日本GDP年率+2.1%連兩季正成長:消費五連陽,但這份成績單有效期很短總體經濟與政策 · 2026-06-07

沃爾瑪變形記:AI購物代理「Sparky」滲透 利潤三分之一已非來自零售總體經濟與政策 · 2026-06-07

沃爾瑪變形記:AI購物代理「Sparky」滲透 利潤三分之一已非來自零售總體經濟與政策 · 2026-06-07 瞄準AI大國卻不容「AI裁員」 中國法院判決透露的政府意志總體經濟與政策 · 2026-06-07

瞄準AI大國卻不容「AI裁員」 中國法院判決透露的政府意志總體經濟與政策 · 2026-06-07 印度上年度GDP成長7.7% 名目規模明年可望超越日本總體經濟與政策 · 2026-06-06

印度上年度GDP成長7.7% 名目規模明年可望超越日本總體經濟與政策 · 2026-06-06