【分析室】景氣明明在好轉,企業卻集體看壞前方——日銀短観揭開2025年末的升息焦慮A · 可全文翻譯

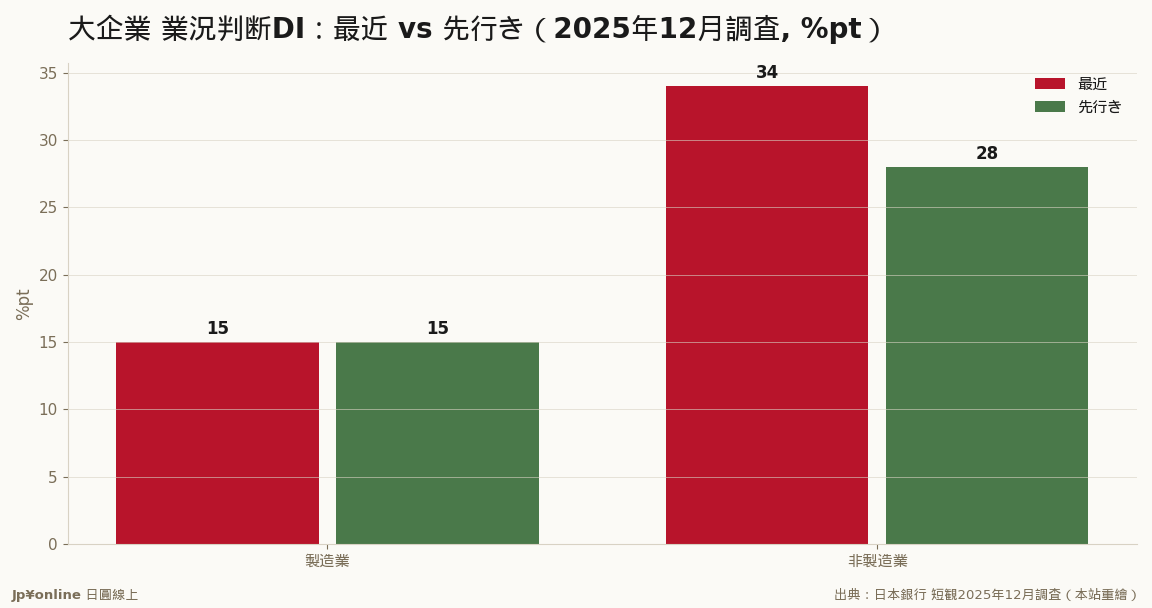

- 大企業製造業DI +15(3期連續改善),非製造業+34高檔

- 但先行き軒並み下砍:非製造業-6、全產業從+17降到+11

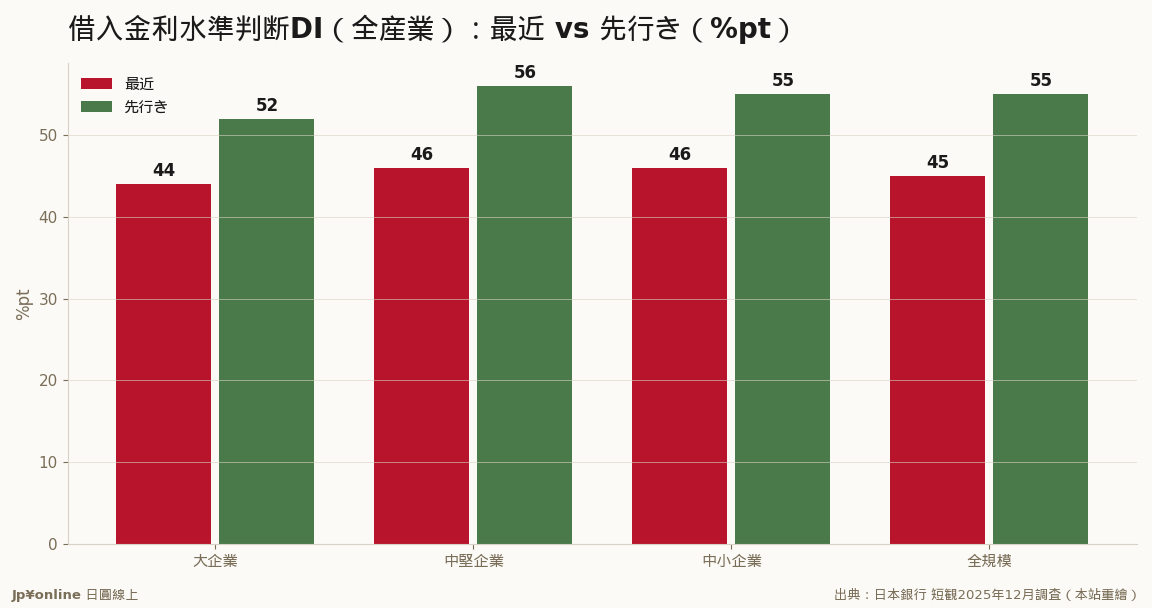

- 借入金利判斷DI 先行き飆至+55,企業織入日銀追加升息

- 設備投資2025年度計畫全產業(含土地)+12.6%,投資意願強

- 雇用人員DI -38仍深、仕入價格DI高,通膨與缺工引擎未熄

日銀短観2025年12月調查:大企業製造業景況感+15(3期連續改善、AI半導體需求撐腰)、非製造業+34高檔,但『先行き』卻軒並み下砍(非製造-6、全產業-6)。企業為何在好景氣裡轉趨保守?關鍵在借入金利判斷DI——全規模『先行き』飆到+55,企業正集體替日銀進一步升息做心理準備。同時設備投資計畫年增12.6%、缺工DI-38仍深,投資與漲價的引擎沒熄火。對台灣人,升息利多金融股、卻是貸款置產族要重算的成本。

【結論先行】日銀短観2025年12月調查(第207回)給出的訊號很矛盾:當下景氣明明在持續好轉,企業卻不約而同地看壞前方。大企業製造業的業況判斷DI(最近)來到+15,較9月的+14再進一步,是連續第三季改善;大企業非製造業更高達+34,停在歷史高檔。但翻到「先行き(未來三個月預期)」,非製造業一口氣砍到+28(-6),全規模全產業也從+17降到+11(-6)。對台灣投資人,這一期短観最該讀懂的不是「景氣好不好」,而是「企業為什麼在好的時候反而緊張」——答案藏在升息預期與成本壓力裡。

【先把短観與DI講白】短観(短期經濟觀測)是日銀每季向全國約一萬家企業發的問卷,是日本最受市場重視的景氣風向標。業況判斷DI=回答「景氣好」的企業比例,減去回答「景氣差」的比例,正值代表樂觀者居多。「最近」是當下體感、「先行き」是對未來三個月的預判,兩者之差是讀懂企業真實情緒的鑰匙。這一期大企業製造業+15、3期連續改善,背後是AI與半導體相關需求暢旺——化學、電機等加工業種訂單滿載,把製造業景氣往上頂。非製造業+34的高檔,則靠內需服務與訪日觀光撐著。表面上,這是一份「景氣穩健」的成績單。

【那為什麼企業集體看壞前方】因為兩朵烏雲同時飄來。第一朵是成本:仕入價格(進貨價)判斷DI,大企業製造業升到+40、中小企業更高達+54,意味著絕大多數企業仍在承受原料與能源的漲價壓力,且預期未來還會更高。第二朵,也是這一期最關鍵的訊號——

借入金利水準判斷DI。這個指標衡量企業預期借款利率是「上升」還是「下降」,全規模從9月的+48小降到12月的+45,但「先行き」卻飆到+55,意味著企業普遍預期未來三個月借錢的利率會明顯走高。白話說,日本企業正在集體替「日銀進一步升息」做心理準備。對習慣了三十年零利率、近乎免費借錢的日本企業而言,利率要回來,是足以讓它們對前景轉趨保守的大事。

【數字裡的另一面:投資與缺工都沒停】不過,企業嘴上保守,手上的錢卻沒收。2025年度設備投資計畫,大企業製造業上修到年增17.5%、全產業(含土地)年增12.6%,投資意願相當積極——這跟前述GDP裡設備投資轉強的訊號互相印證。另一條結構性的線是缺工:雇用人員判斷DI(負值越深、缺工越嚴重)全規模停在-38、先行き進一步惡化到-41,中小企業更深達-44。生意接得到、人卻請不到,這既墊高人事成本,也撐起了企業漲價的正當性,是日本這輪通膨的底層引擎。

【反方視角】把這份短観讀成「景氣見頂、要轉壞了」會失之武斷。其一,「先行き」DI在日本有長期偏保守的習性——日本企業填問卷時習慣性低報未來預期,先行き比最近低幾個百分點是常態,不必然代表景氣要反轉。其二,景氣好轉的廣度其實在擴大:連中小製造業都從9月的+1跳升到+6(六年多新高),代表暖意正沿供應鏈往下滲透,不只是大企業獨好。其三,企業預期升息卻仍積極投資,這恰恰說明它們對中期需求有信心——若真看壞,第一個砍的就是資本支出。所以這份短観更像「在好景氣裡保持警覺」,而非「景氣崩壞的前兆」——這種「現狀好、預期保守」的組合,在日本企業的調查裡其實是長年常態,過度解讀先行き的下滑,反而會錯失景氣仍在擴張的主旋律。

【歷史脈絡與數字備忘】把利率這條線放進歷史看格外有意思。日本經歷了世界罕見的長期超低利率,2024年才正式告別負利率、開始緩慢升息。這一期短観裡企業對「借款利率上升」的預期創下這輪的高點,等於從產業界的角度印證了一件事:市場相信日銀的貨幣政策正常化(升息)會繼續走下去。值得一提的還有想定匯率——企業把2025年度的事業計畫建立在1美元約147日圓的前提上,若實際日圓比這更弱,出口企業的帳面利潤會有額外的匯兌驚喜;反之,日圓若大幅回升到147以下,出口股的獲利預估就有下修風險。這個147,是讀日本企業財測時很實用的一把尺。

【台灣讀者的實操意義】三條線索。其一,AI/半導體供應鏈是這輪日本製造業景氣的真正引擎——相關的日本設備、材料、零組件企業,基本面有訂單撐腰,是順勢的牌。其二,升息預期升溫,對日本金融股(銀行、保險)是長線利多(利差擴大),但對高負債、靠便宜資金的產業(不動產、部分內需)則要留意利息成本上升的壓力;想在日本貸款置產的人,更要把「利率回升」這件事正式納入試算,零利率的好日子正在過去。其三,缺工與漲價同時存在,意味著「替日本省人力」與「有定價權」的生意,仍是確定性最高的兩條賽道。

【接下來盯什麼】三個觀測點。其一,2026年3月調查的「先行き」會不會由保守翻為更悲觀——若連續惡化,才需要認真看待景氣轉折。其二,借入金利判斷DI能否持續走高,以及日銀的實際升息步調是否跟上企業預期——這條線直接牽動日圓與日股估值。其三,仕入價格與販賣價格的拔河:企業能不能把進貨成本的上漲順利轉嫁到售價,決定了利潤率守不守得住,也決定了日本這輪「薪資—物價」循環能不能自我延續。