【分析室】生意好到做不完,企業卻集體看壞前方——日銀短観揭開日本服務業的缺工天花板A · 可全文翻譯

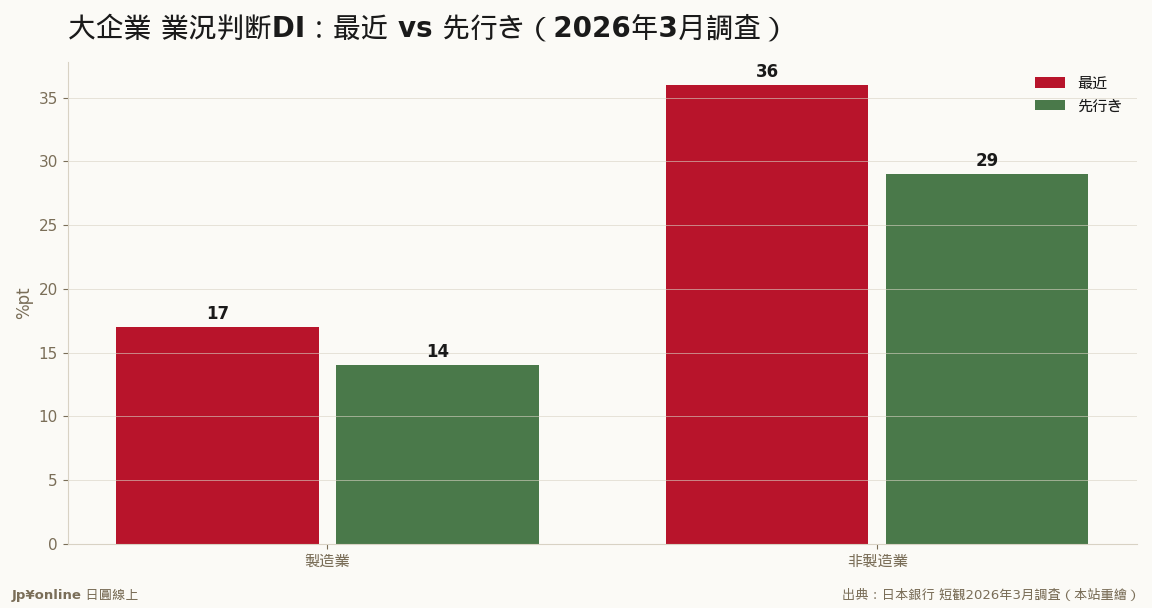

- 大企業非製造業DI +36(高檔),先行き+29(驟降7pt)

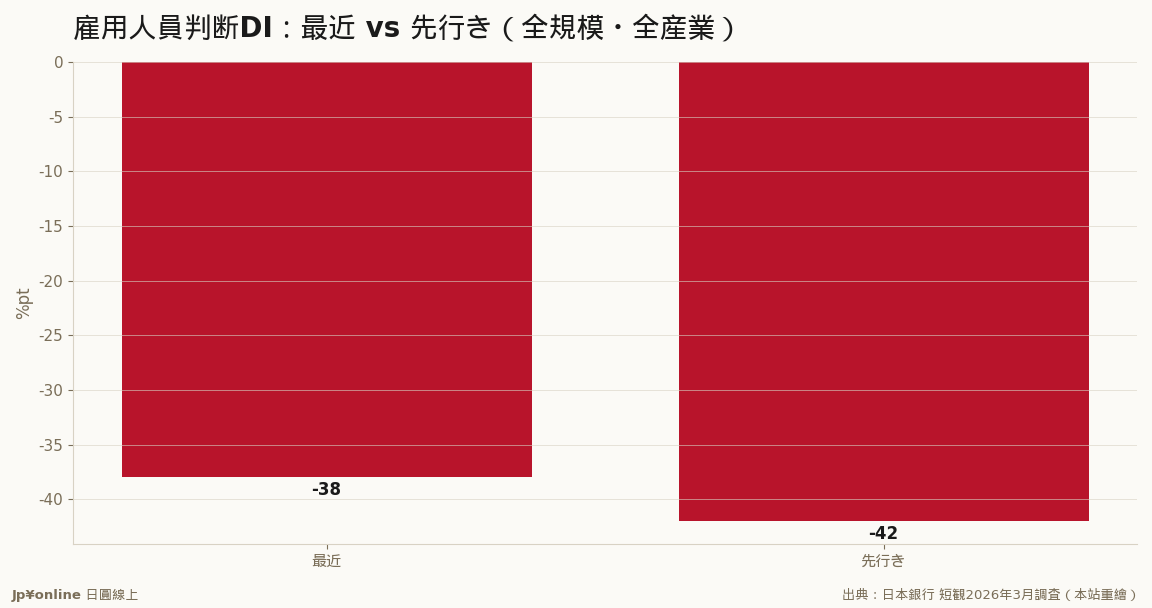

- 雇用人員判斷DI -38、先行き-42,達1991年泡沫期缺工水準

- 缺工是人口結構問題,服務業(餐飲住宿零售)受創最深

- 缺工→加薪→售價上漲,是日本通膨的底層傳導鏈

- 商機:餐飲自動化、排班系統、人材派遣、特定技能仲介

大企業非製造業景況感高達+36,先行き卻一口氣砍到+29——景氣在高點,企業卻看壞前方。元凶不是訂單變少,而是人請不到:雇用人員判斷DI停在-38,1991年泡沫期水準。日本服務業卡在『生意做不完、人手卻不夠』的甜蜜痛苦點,而這正是日本通膨的底層引擎——缺工逼出加薪、加薪墊高售價。對想賺日本財的人,最確定的賽道是『替日本省人力』。

【結論先行】日銀短観2026年3月調查裡,大企業非製造業的業況判斷DI是+36,高檔;但同一份報告裡,這些公司對未來三個月的「先行き」預期是+29,一口氣砍了7個百分點。景氣明明還在高點,企業卻集體看壞前方——這個落差不是因為訂單變少,而是因為人請不到。雇用人員判斷DI停在-38,這是1991年泡沫經濟時期的水準。日本服務業正卡在一個甜蜜又痛苦的位置:生意好得做不完,卻沒有足夠的人手去做。

【先把DI與「先行き」講白】業況判斷DI(Diffusion Index)是把回答「景氣好」的企業比例減去「景氣差」的比例,正值代表樂觀者多。「最近」是當下體感,「先行き」是企業對未來三個月的預判——兩者之差,是讀懂企業真實情緒的關鍵。當「先行き」比「最近」低很多,代表企業雖然現在賺錢,卻看見了前方的牆。這一期非製造業-7的落差,就是那堵牆的高度。

【那堵牆叫人手不足】

雇用人員判斷DI是把回答「人員過剩」的企業減去「人員不足」的企業,負得越深、缺工越嚴重。這一期全規模全產業-38,而且「先行き」進一步惡化到-42——企業預期缺工不會緩解,只會更深。把這個數字放進歷史座標:上一次日本企業這麼缺人,要回到1991年泡沫經濟的頂峰。差別在於,1991年的缺工是泡沫吹出來的短期過熱,這一次的缺工是人口結構長期收縮的結果——勞動年齡人口逐年減少,這是一堵推不倒、繞不開的牆。對服務業尤其致命:餐飲、住宿、零售、物流、照護,全是高度依賴人力、又最難自動化的行業,缺工直接卡住營收天花板。

【缺工怎麼變成日本的物價引擎】這正是這份報告最該被台灣讀者看懂的傳導鏈。人請不到,企業只能加薪搶人;人事成本上升,企業把成本轉嫁到售價;售價上漲,就是物價。日本這一輪通膨,骨子裡是一場「缺工推動的薪資—物價循環」。對服務業而言,缺工同時是利空(成本上升、接客能量受限)與利多(漲價有了正當理由、定價權變強)。誰能在這場循環裡勝出?答案是能用更少的人做更多生意的公司——也就是把自動化、數位化做到位、把每位員工的產出極大化的企業。

【反方視角】缺工的另一面是機會,不全是詛咒。其一,缺工逼出生產力革命:日本服務業長年被詬病效率低落,這次是被現實逼著非改不可,能跨過自動化門檻的公司會拉開與同業的差距。其二,缺工撐住了漲價的正當性:在一個消費者對漲價極度敏感的市場,「因為人事成本上升」是最容易被接受的漲價理由,這替服務業的名目營收成長鋪了路。其三,缺工是訪日觀光財的瓶頸也是篩子:能解決人力問題的住宿與餐飲業者,將獨享訪日需求的紅利。所以-38的DI,悲觀者看見天花板,樂觀者看見護城河——說到底,同一個-38的數字,決定的是你究竟被缺工困住手腳,還是靠著替別人解決缺工,賺到對手賺不到的那筆錢。

【台灣讀者的實操意義】這份報告替想在日本賺錢的人標出了三條賽道。第一條是「替日本省人力」的生意:餐飲自動化、無人結帳、預約與排班系統、清掃與配膳機器人——凡是能把一個人的活拆給機器做的,在日本都是剛需,這是B2B的明確商機。第二條是人材本身:人力派遣、特定技能外國人才的仲介與培訓,是缺工結構下確定性最高的需求。第三條是置產角度:服務業高度集積的都心區域(車站商圈、辦公與商業混合區),其底層的租賃與消費需求被缺工撐起的高景氣支持,是相對抗跌的區位。反過來,押注「日本服務業靠擴張人手來成長」的劇本則要避開——人,正是它最缺的東西。

【歷史脈絡:這次缺工和泡沫時代哪裡不一樣】1991年那次缺工,是泡沫經濟把需求吹到天上、企業瘋狂搶人造成的——泡沫一破,缺工瞬間消失,甚至反轉成「就業冰河期」。這一次的-38不一樣,它背後是一條再也回不去的人口曲線:日本的勞動年齡人口自1990年代中期見頂後持續下滑,而且少子化讓新血補充逐年縮減。也就是說,1991年的缺工會隨景氣退潮而緩解,2026年的缺工卻是「景氣再差也緩解不了」的結構性短缺——這正是它最棘手的地方。對企業而言,這意味著「等景氣降溫來解決用人問題」的舊思維徹底失效,唯一的出路是提高每位員工的產出。對日本整體而言,這也解釋了為什麼這輪薪資上漲比過去任何一次都更具持續性:不是企業突然慷慨,而是不加薪就真的招不到、留不住人。理解這個結構差異,你就能明白為什麼日銀敢於相信這次的薪資—物價循環是「玩真的」,以及為什麼這場循環不會像過去那樣曇花一現。

【接下來盯什麼】三個訊號。其一,非製造業「先行き」DI能否止跌:若連續惡化,代表缺工的壓力正在從「未來焦慮」變成「當下衝擊」。其二,雇用人員判斷DI會不會跌破-40的整數關卡並站穩——那將是日本缺工進入新階段的標誌。其三,春鬥之後的賃上率與服務業售價的連動:薪資漲幅若持續轉嫁成售價,這場「缺工—薪資—物價」的循環就會自我強化,日銀的政策路徑、日圓、乃至你手上的日本資產,都會被這條鏈牽動。

- 【分析室】同一份短観裡有兩個日本:大企業+17、中小+6,這道二重結構的裂縫該怎麼讀金融市場 · 2026-06-08

- AI看貨架:JR東日本「NewDays」用影像辨識輔助商品陳列消費市場與零售 · 2026-06-09

- 【月報】訪日住宿連11個月『衰退』?別誤判——這是大阪萬博一年後的反動不動產與觀光 · 2026-06-08

7-Eleven 為何研究「一人值班」?加盟店利潤縮水下的苦肉計消費市場與零售 · 2026-06-08

7-Eleven 為何研究「一人值班」?加盟店利潤縮水下的苦肉計消費市場與零售 · 2026-06-08