【分析室】生意好到做不完,企业却集体看坏前方——日银短観揭开日本服务业的缺工天花板A · 可全文翻译

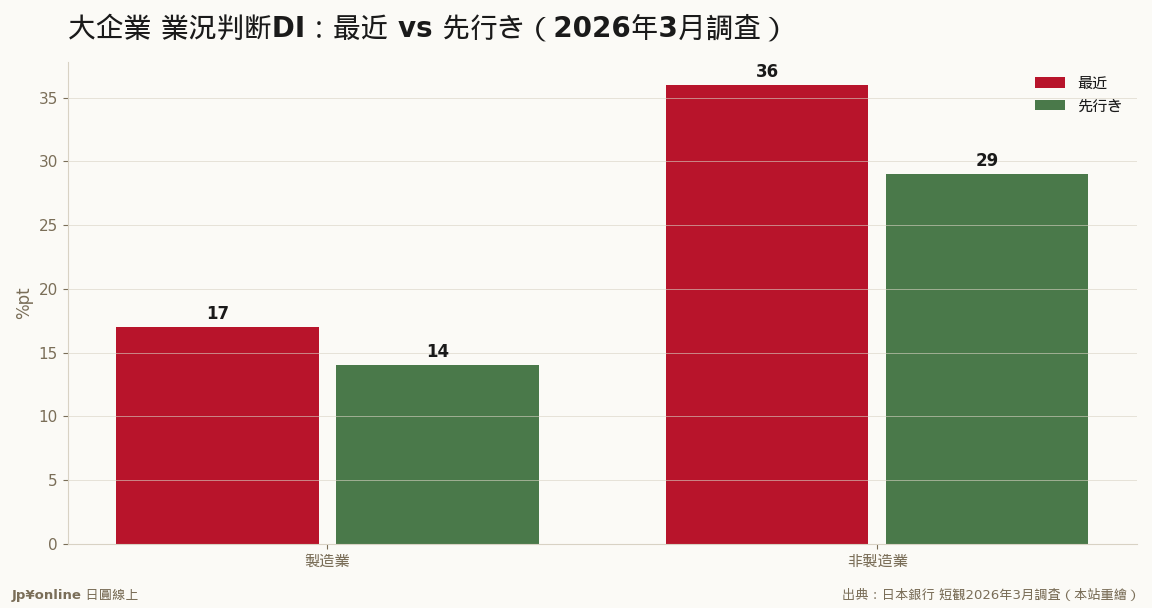

- 大企业非制造业DI +36(高档),先行き+29(骤降7pt)

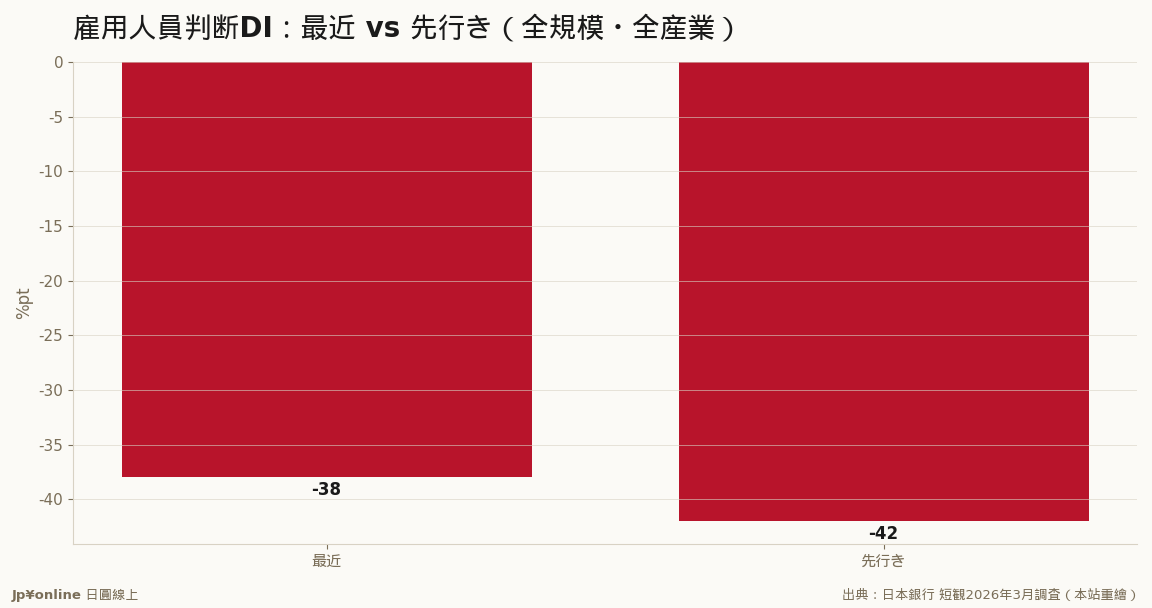

- 雇用人员判断DI -38、先行き-42,达1991年泡沫期缺工水准

- 缺工是人口结构问题,服务业(餐饮住宿零售)受创最深

- 缺工→加薪→售价上涨,是日本通膨的底层传导链

- 商机:餐饮自动化、排班系统、人材派遣、特定技能仲介

大企业非制造业景况感高达+36,先行き却一口气砍到+29——景气在高点,企业却看坏前方。元凶不是订单变少,而是人请不到:雇用人员判断DI停在-38,1991年泡沫期水准。日本服务业卡在『生意做不完、人手却不够』的甜蜜痛苦点,而这正是日本通膨的底层引擎——缺工逼出加薪、加薪垫高售价。对想赚日本财的人,最确定的赛道是『替日本省人力』。

【结论先行】日银短観2026年3月调查里,大企业非制造业的业况判断DI是+36,高档;但同一份报告里,这些公司对未来三个月的「先行き」预期是+29,一口气砍了7个百分点。景气明明还在高点,企业却集体看坏前方——这个落差不是因为订单变少,而是因为人请不到。雇用人员判断DI停在-38,这是1991年泡沫经济时期的水准。日本服务业正卡在一个甜蜜又痛苦的位置:生意好得做不完,却没有足够的人手去做。

【先把DI与「先行き」讲白】业况判断DI(Diffusion Index)是把回答「景气好」的企业比例减去「景气差」的比例,正值代表乐观者多。「最近」是当下体感,「先行き」是企业对未来三个月的预判——两者之差,是读懂企业真实情绪的关键。当「先行き」比「最近」低很多,代表企业虽然现在赚钱,却看见了前方的墙。这一期非制造业-7的落差,就是那堵墙的高度。

【那堵墙叫人手不足】

雇用人员判断DI是把回答「人员过剩」的企业减去「人员不足」的企业,负得越深、缺工越严重。这一期全规模全产业-38,而且「先行き」进一步恶化到-42——企业预期缺工不会缓解,只会更深。把这个数字放进历史座标:上一次日本企业这么缺人,要回到1991年泡沫经济的顶峰。差别在于,1991年的缺工是泡沫吹出来的短期过热,这一次的缺工是人口结构长期收缩的结果——劳动年龄人口逐年减少,这是一堵推不倒、绕不开的墙。对服务业尤其致命:餐饮、住宿、零售、物流、照护,全是高度依赖人力、又最难自动化的行业,缺工直接卡住营收天花板。

【缺工怎么变成日本的物价引擎】这正是这份报告最该被台湾读者看懂的传导链。人请不到,企业只能加薪抢人;人事成本上升,企业把成本转嫁到售价;售价上涨,就是物价。日本这一轮通膨,骨子里是一场「缺工推动的薪资—物价循环」。对服务业而言,缺工同时是利空(成本上升、接客能量受限)与利多(涨价有了正当理由、定价权变强)。谁能在这场循环里胜出?答案是能用更少的人做更多生意的公司——也就是把自动化、数字化做到位、把每位员工的产出极大化的企业。

【反方视角】缺工的另一面是机会,不全是诅咒。其一,缺工逼出生产力革命:日本服务业长年被诟病效率低落,这次是被现实逼着非改不可,能跨过自动化门槛的公司会拉开与同业的差距。其二,缺工撑住了涨价的正当性:在一个消费者对涨价极度敏感的市场,「因为人事成本上升」是最容易被接受的涨价理由,这替服务业的名目营收成长铺了路。其三,缺工是访日观光财的瓶颈也是筛子:能解决人力问题的住宿与餐饮业者,将独享访日需求的红利。所以-38的DI,悲观者看见天花板,乐观者看见护城河——说到底,同一个-38的数字,决定的是你究竟被缺工困住手脚,还是靠着替别人解决缺工,赚到对手赚不到的那笔钱。

【台湾读者的实操意义】这份报告替想在日本赚钱的人标出了三条赛道。第一条是「替日本省人力」的生意:餐饮自动化、无人结帐、预约与排班系统、清扫与配膳机器人——凡是能把一个人的活拆给机器做的,在日本都是刚需,这是B2B的明确商机。第二条是人材本身:人力派遣、特定技能外国人才的仲介与培训,是缺工结构下确定性最高的需求。第三条是置产角度:服务业高度集积的都心区域(车站商圈、办公与商业混合区),其底层的租赁与消费需求被缺工撑起的高景气支持,是相对抗跌的区位。反过来,押注「日本服务业靠扩张人手来成长」的剧本则要避开——人,正是它最缺的东西。

【历史脉络:这次缺工和泡沫时代哪里不一样】1991年那次缺工,是泡沫经济把需求吹到天上、企业疯狂抢人造成的——泡沫一破,缺工瞬间消失,甚至反转成「就业冰河期」。这一次的-38不一样,它背后是一条再也回不去的人口曲线:日本的劳动年龄人口自1990年代中期见顶后持续下滑,而且少子化让新血补充逐年缩减。也就是说,1991年的缺工会随景气退潮而缓解,2026年的缺工却是「景气再差也缓解不了」的结构性短缺——这正是它最棘手的地方。对企业而言,这意味着「等景气降温来解决用人问题」的旧思维彻底失效,唯一的出路是提高每位员工的产出。对日本整体而言,这也解释了为什么这轮薪资上涨比过去任何一次都更具持续性:不是企业突然慷慨,而是不加薪就真的招不到、留不住人。理解这个结构差异,你就能明白为什么日银敢于相信这次的薪资—物价循环是「玩真的」,以及为什么这场循环不会像过去那样昙花一现。

【接下来盯什么】三个信号。其一,非制造业「先行き」DI能否止跌:若连续恶化,代表缺工的压力正在从「未来焦虑」变成「当下冲击」。其二,雇用人员判断DI会不会跌破-40的整数关卡并站稳——那将是日本缺工进入新阶段的标志。其三,春斗之后的赁上率与服务业售价的连动:薪资涨幅若持续转嫁成售价,这场「缺工—薪资—物价」的循环就会自我强化,日银的政策路径、日圆、乃至你手上的日本资产,都会被这条链牵动。

- 【分析室】同一份短観里有两个日本:大企业+17、中小+6,这道二重结构的裂缝该怎么读金融市场 · 2026-06-08

- AI看货架:JR东日本「NewDays」用影像辨识辅助商品陈列消费市场与零售 · 2026-06-09

- 【月报】访日住宿连11个月『衰退』?别误判——这是大阪万博一年后的反动不动产与观光 · 2026-06-08

7-Eleven 为何研究「一人值班」?加盟店利润缩水下的苦肉计消费市场与零售 · 2026-06-08

7-Eleven 为何研究「一人值班」?加盟店利润缩水下的苦肉计消费市场与零售 · 2026-06-08