【分析室】这季日本成长的主角不在国内——外需0.3pt撑起2.1%,而油价正盯着它A · 可全文翻译

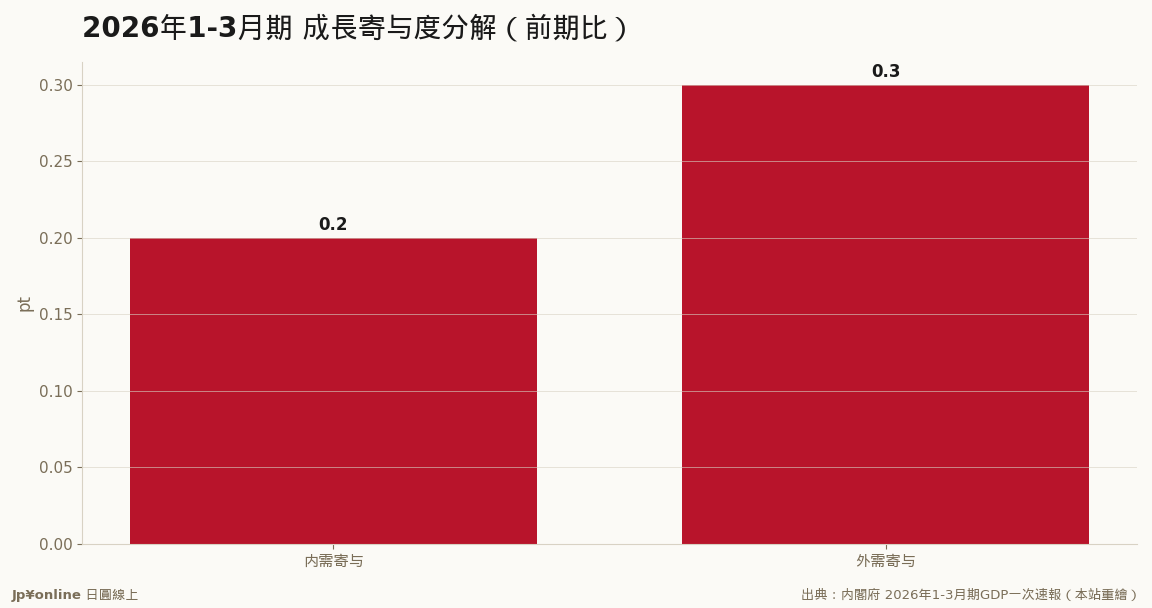

- 外需寄与+0.3pt超过内需+0.2pt,成长主角在海外

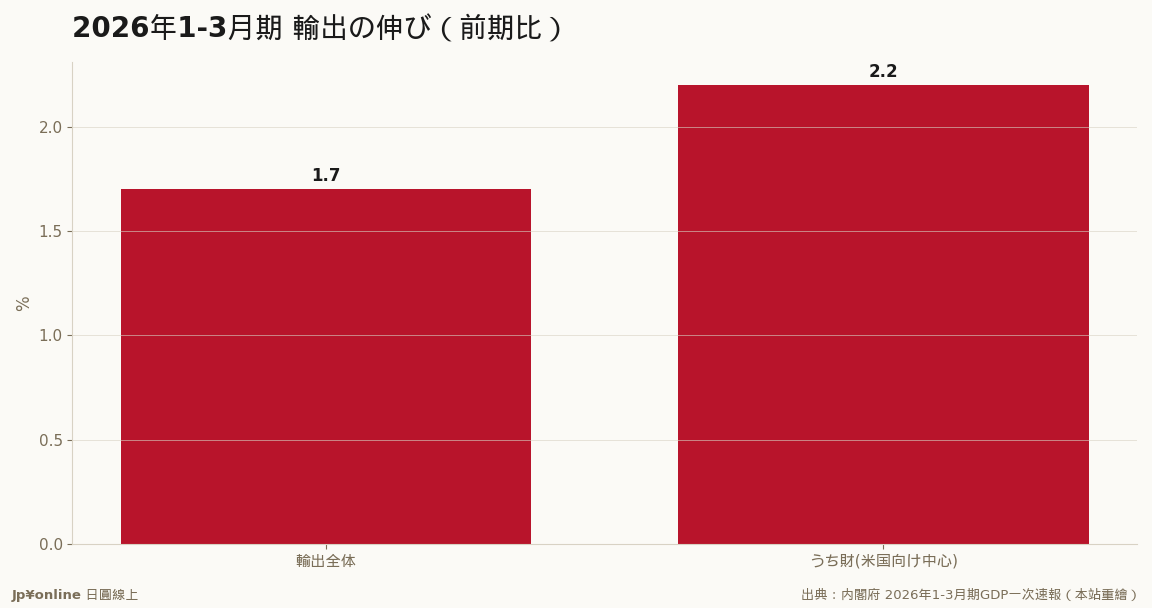

- 输出前期比+1.7%,财货(对美为主)+2.2%,汽车出口回升是关键

- 外需复苏集中在『对美汽车』单一管道,基础窄而脆

- 日本能源全靠进口,油价上涨将直接啃食净输出

- 与日银短観交叉:企业先行き转差,普遍示警能源风险

2026Q1日本年率成长2.1%,但拆成寄与度看,外需贡献0.3pt、内需仅0.2pt——成长的引擎装在出口侧,而且高度集中在『对美汽车』这个窄管道。对一个能源全靠进口的国家,外需主导是好消息也是命门:日银短観已示警中东与油价,一旦原油走高,这季靠外需赚到的成长很可能以『进口暴增、贸易条件恶化』的形式被讨回去。

【结论先行】这一季日本2.1%的年率成长,主角不在国内,而在海外。把成长拆成「寄与度」来看,国内需求只贡献了0.2个百分点,而财货与服务的净输出(出口减进口)贡献了0.3个百分点——外需的贡献超过内需,成长的引擎装在出口这一侧。这是好消息,也是这份报告埋下的最大隐忧:一个靠外需撑起来的成长,意味着日本经济的命脉被绑在自己无法控制的两个变量上——海外景气,与一桶原油的价格。

【先把「寄与度」讲白】GDP成长率是一个总和,寄与度则告诉你这个总和「是谁凑出来的」。把内需与外需的贡献分开看,就能判断成长的体质是内生的、还是借来的。内需贡献(个人消费、设备投资、住宅、政府支出)反映的是日本自家经济的活力;外需贡献反映的是世界要不要买日本货。这一季外需0.3pt压过内需0.2pt,等于说:如果没有出口这条腿,日本这季几乎走不动。

【外需这条腿,这次靠的是什么】

答案是汽车。输出整体前期比增加1.7%,其中财货输出以对美国市场为中心成长2.2%——上一季原本是拖累的汽车出口这次回升,成了把整季外需顶上去的关键。这件事本身值得玩味:日本的出口复苏高度集中在「对美汽车」这个单一管道上,而美国的关税政策、消费景气、汇率,每一项都不在东京的掌控之内。换句话说,这一季漂亮的外需数字,创建在一个相当窄、相当脆弱的基础上。

【油价情境:把隐忧推演到底】外需主导的另一面,是日本作为能源进口国的结构性脆弱。日本几乎所有原油与天然气都靠进口,能源价格是它贸易帐的命门。净输出的算式是「出口减进口」,当国际原油上涨,进口金额会直接膨胀,净输出就被从减项那一端啃掉——这正是日银短観最新一期透露的警讯:企业对「先行き」(未来景气)的判断明显转差,普遍把中东情势恶化、能源价格上扬列为压在头上的乌云。把这两份官方报告交叉读,剧本就清楚了:这一季靠外需赚到的成长,下一季很可能被油价以「进口暴增、贸易条件恶化」的形式讨回去。对一个净输出贡献全靠汽车单点支撑、能源又全靠进口的经济体,油价上涨是双重打击——既垫高企业成本、压缩出口商利润,又直接侵蚀GDP的外需贡献。

【反方视角】悲观剧本也有几个缓冲垫。其一,日圆偏弱本身对出口商是顺风,只要美国需求不崩,汇率会继续替日本货在海外标价制造竞争力。其二,这一季内需虽弱却仍是正贡献,设备投资连两季增加,说明企业并未因前景不确定而全面缩手——若内需能接棒,日本就不至于在外需熄火时失速。其三,油价是双面刃:能源上涨固然伤进口,但对日本庞大的海外投资与资源相关企业也带来部分对冲。所以「外需主导」不必然等于「脆弱」,关键在内需能不能在2026下半年补位。再者,日本对美汽车出口虽窄,却是高附加价值、高品牌忠诚的品项,需求的价格弹性低于一般消费财,这给了它在景气转折时相对抗跌的缓冲——这也是为什么即使美国景气降温,市场对日系车厂的担忧往往慢半拍。

【台湾读者的实操意义】这份报告对想赚日本财的人有三层提醒。第一,看日本出口景气,盯紧的不是笼统的「全球景气」,而是「美国对日汽车需求」这个窄管道——它是这轮外需的真正心脏,美国一打喷嚏,日本出口股就感冒。第二,油价是你判断日本2026下半年的领先指针:油价若持续走高,请对日本的外需题材、制造业出口股调低预期,并留意能源与资源相关标的的对冲价值。第三,内需复苏的信号(个人消费、设备投资加速)一旦出现,才是日本经济体质从「借海外的力」转为「靠自己的腿」的真正转捩点,届时投资逻辑要从出口端往内需端搬。

【历史脉络:日本外需依存的老问题又回来了】日本是个典型的「加工贸易国」——进口能源与原料,加工成高附加价值产品再出口赚差价。这个模式在便宜能源的年代如鱼得水,却在能源价格高涨时格外脆弱:2022年俄乌战争推升油气价格,曾让日本的贸易收支一度陷入巨额赤字,进口暴增直接拖垮净输出,正是当年日圆急贬的元凶之一。如今这个剧本的零件又凑齐了:成长靠外需撑、能源全靠进口、地缘风险(中东)又在升温。历史不必然重演,但它押着同样的韵脚。值得注意的是,与2022年不同,这一次日本企业握有更强的价格转嫁力,部分大型出口商也通过海外生产与资源投资创建了对冲;所以即使油价走高,冲击未必如当年那般失控。但对一个净输出贡献全压在汽车单点、能源命门又握在别人手里的经济体,把油价当成2026下半年最重要的单一变量来追踪,怎么谨慎都不为过。

【接下来盯什么】三个数字。其一,下一期净输出寄与度会不会由正转负——这是判断油价是否开始反噬外需的最直接证据。其二,日银短観「先行き」DI能否止跌——它代表企业界对能源风险的集体体感。其三,对美输出能否从汽车单点扩散到其他财货——若仍只靠汽车,这条外需腿就一直是独木难支。把这三个数字连起来看,你就能比市场早一步判断:日本这轮由外需点燃的成长,是真复苏,还是一季限定的烟火。

- 【分析室】名目677兆的历史新高,是真成长还是涨价?拆解2026Q1 GDP的1.3个百分点落差金融市场 · 2026-06-08

- 日经一度暴跌逾3000点:半导体股领跌,收盘写史上第5大跌幅金融市场 · 2026-06-08

- 日本第一季GDP下修至+1.8%:设备投资由正转负,复苏成色被打了折总体经济与政策 · 2026-06-08

OPEC+七国7月续增产:为荷莫兹海峡「重新开放」备妥筹码总体经济与政策 · 2026-06-08

OPEC+七国7月续增产:为荷莫兹海峡「重新开放」备妥筹码总体经济与政策 · 2026-06-08