【分析室】這季日本成長的主角不在國內——外需0.3pt撐起2.1%,而油價正盯著它A · 可全文翻譯

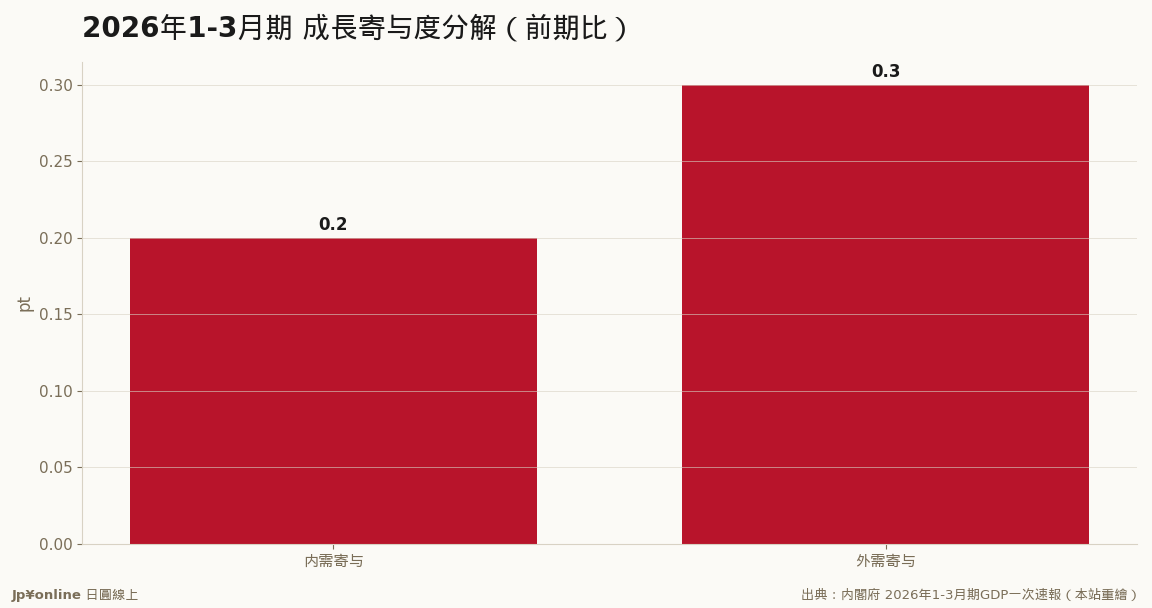

- 外需寄與+0.3pt超過內需+0.2pt,成長主角在海外

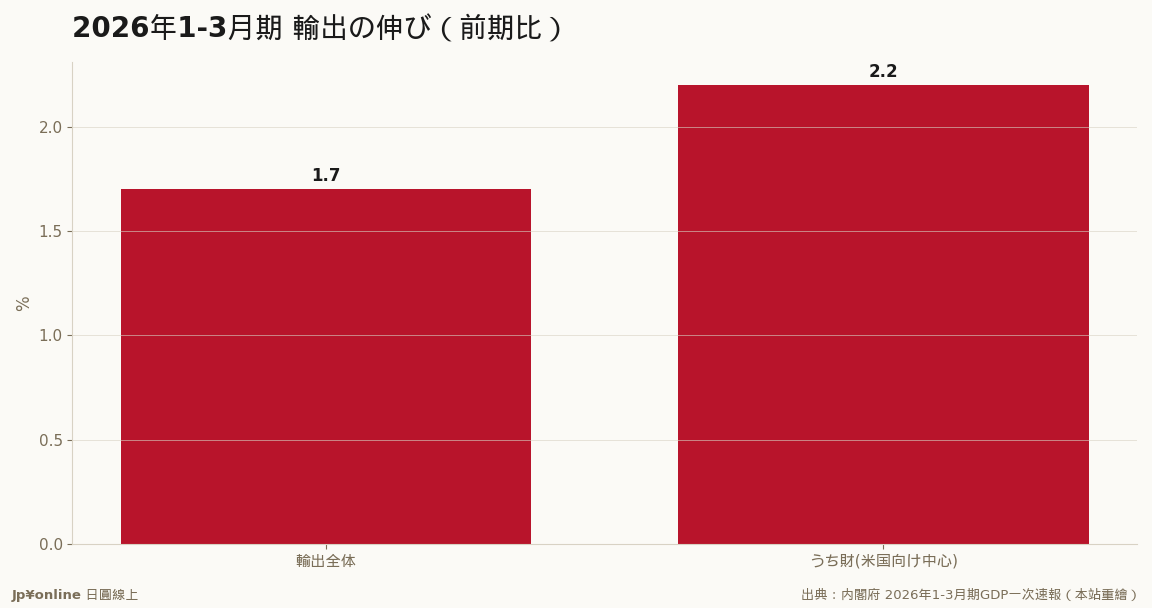

- 輸出前期比+1.7%,財貨(對美為主)+2.2%,汽車出口回升是關鍵

- 外需復甦集中在『對美汽車』單一管道,基礎窄而脆

- 日本能源全靠進口,油價上漲將直接啃食淨輸出

- 與日銀短観交叉:企業先行き轉差,普遍示警能源風險

2026Q1日本年率成長2.1%,但拆成寄與度看,外需貢獻0.3pt、內需僅0.2pt——成長的引擎裝在出口側,而且高度集中在『對美汽車』這個窄管道。對一個能源全靠進口的國家,外需主導是好訊息也是命門:日銀短観已示警中東與油價,一旦原油走高,這季靠外需賺到的成長很可能以『進口暴增、貿易條件惡化』的形式被討回去。

【結論先行】這一季日本2.1%的年率成長,主角不在國內,而在海外。把成長拆成「寄與度」來看,國內需求只貢獻了0.2個百分點,而財貨與服務的淨輸出(出口減進口)貢獻了0.3個百分點——外需的貢獻超過內需,成長的引擎裝在出口這一側。這是好訊息,也是這份報告埋下的最大隱憂:一個靠外需撐起來的成長,意味著日本經濟的命脈被綁在自己無法控制的兩個變數上——海外景氣,與一桶原油的價格。

【先把「寄與度」講白】GDP成長率是一個總和,寄與度則告訴你這個總和「是誰湊出來的」。把內需與外需的貢獻分開看,就能判斷成長的體質是內生的、還是借來的。內需貢獻(個人消費、裝置投資、住宅、政府支出)反映的是日本自家經濟的活力;外需貢獻反映的是世界要不要買日本貨。這一季外需0.3pt壓過內需0.2pt,等於說:如果沒有出口這條腿,日本這季幾乎走不動。

【外需這條腿,這次靠的是什麼】

答案是汽車。輸出整體前期比增加1.7%,其中財貨輸出以對美國市場為中心成長2.2%——上一季原本是拖累的汽車出口這次回升,成了把整季外需頂上去的關鍵。這件事本身值得玩味:日本的出口復甦高度集中在「對美汽車」這個單一管道上,而美國的關稅政策、消費景氣、匯率,每一項都不在東京的掌控之內。換句話說,這一季漂亮的外需數字,建立在一個相當窄、相當脆弱的基礎上。

【油價情境:把隱憂推演到底】外需主導的另一面,是日本作為能源進口國的結構性脆弱。日本幾乎所有原油與天然氣都靠進口,能源價格是它貿易帳的命門。淨輸出的算式是「出口減進口」,當國際原油上漲,進口金額會直接膨脹,淨輸出就被從減項那一端啃掉——這正是日銀短観最新一期透露的警訊:企業對「先行き」(未來景氣)的判斷明顯轉差,普遍把中東情勢惡化、能源價格上揚列為壓在頭上的烏雲。把這兩份官方報告交叉讀,劇本就清楚了:這一季靠外需賺到的成長,下一季很可能被油價以「進口暴增、貿易條件惡化」的形式討回去。對一個淨輸出貢獻全靠汽車單點支撐、能源又全靠進口的經濟體,油價上漲是雙重打擊——既墊高企業成本、壓縮出口商利潤,又直接侵蝕GDP的外需貢獻。

【反方視角】悲觀劇本也有幾個緩衝墊。其一,日圓偏弱本身對出口商是順風,只要美國需求不崩,匯率會繼續替日本貨在海外標價製造競爭力。其二,這一季內需雖弱卻仍是正貢獻,設備投資連兩季增加,說明企業並未因前景不確定而全面縮手——若內需能接棒,日本就不至於在外需熄火時失速。其三,油價是雙面刃:能源上漲固然傷進口,但對日本龐大的海外投資與資源相關企業也帶來部分對沖。所以「外需主導」不必然等於「脆弱」,關鍵在內需能不能在2026下半年補位。再者,日本對美汽車出口雖窄,卻是高附加價值、高品牌忠誠的品項,需求的價格彈性低於一般消費財,這給了它在景氣轉折時相對抗跌的緩衝——這也是為什麼即使美國景氣降溫,市場對日系車廠的擔憂往往慢半拍。

【台灣讀者的實操意義】這份報告對想賺日本財的人有三層提醒。第一,看日本出口景氣,盯緊的不是籠統的「全球景氣」,而是「美國對日汽車需求」這個窄管道——它是這輪外需的真正心臟,美國一打噴嚏,日本出口股就感冒。第二,油價是你判斷日本2026下半年的領先指標:油價若持續走高,請對日本的外需題材、製造業出口股調低預期,並留意能源與資源相關標的的對沖價值。第三,內需復甦的訊號(個人消費、設備投資加速)一旦出現,才是日本經濟體質從「借海外的力」轉為「靠自己的腿」的真正轉捩點,屆時投資邏輯要從出口端往內需端搬。

【歷史脈絡:日本外需依存的老問題又回來了】日本是個典型的「加工貿易國」——進口能源與原料,加工成高附加價值產品再出口賺差價。這個模式在便宜能源的年代如魚得水,卻在能源價格高漲時格外脆弱:2022年俄烏戰爭推升油氣價格,曾讓日本的貿易收支一度陷入鉅額赤字,進口暴增直接拖垮淨輸出,正是當年日圓急貶的元兇之一。如今這個劇本的零件又湊齊了:成長靠外需撐、能源全靠進口、地緣風險(中東)又在升溫。歷史不必然重演,但它押著同樣的韻腳。值得注意的是,與2022年不同,這一次日本企業握有更強的價格轉嫁力,部分大型出口商也透過海外生產與資源投資建立了對沖;所以即使油價走高,衝擊未必如當年那般失控。但對一個淨輸出貢獻全壓在汽車單點、能源命門又握在別人手裡的經濟體,把油價當成2026下半年最重要的單一變數來追蹤,怎麼謹慎都不為過。

【接下來盯什麼】三個數字。其一,下一期淨輸出寄與度會不會由正轉負——這是判斷油價是否開始反噬外需的最直接證據。其二,日銀短観「先行き」DI能否止跌——它代表企業界對能源風險的集體體感。其三,對美輸出能否從汽車單點擴散到其他財貨——若仍只靠汽車,這條外需腿就一直是獨木難支。把這三個數字連起來看,你就能比市場早一步判斷:日本這輪由外需點燃的成長,是真復甦,還是一季限定的煙火。

- 【分析室】名目677兆的歷史新高,是真成長還是漲價?拆解2026Q1 GDP的1.3個百分點落差金融市場 · 2026-06-08

- 日經一度暴跌逾3000點:半導體股領跌,收盤寫史上第5大跌幅金融市場 · 2026-06-08

- 日本第一季GDP下修至+1.8%:設備投資由正轉負,復甦成色被打了折總體經濟與政策 · 2026-06-08

OPEC+七國7月續增產:為荷莫茲海峽「重新開放」備妥籌碼總體經濟與政策 · 2026-06-08

OPEC+七國7月續增產:為荷莫茲海峽「重新開放」備妥籌碼總體經濟與政策 · 2026-06-08