【分析室】名目677兆的歷史新高,是真成長還是漲價?拆解2026Q1 GDP的1.3個百分點落差A · 可全文翻譯

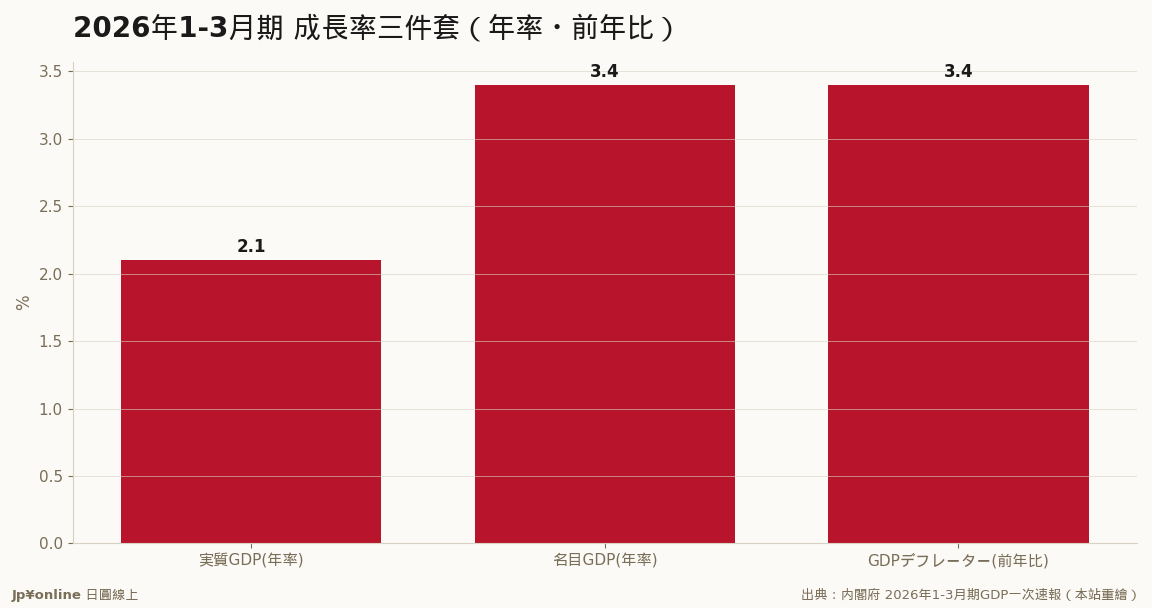

- 實質GDP年率+2.1%、名目年率+3.4%,差距1.3pt全來自物價

- GDPデフレーター前年比+3.4%,名目GDP實額677.2兆創歷史新高

- 個人消費僅+0.3%(連5季正成長但極勉強),實質購買力被通膨侵蝕

- 受益者=定價權企業、出口商、不動產持有者;輸家=一般家計

- 選股看名目營收成長,內需消費股仍須謹慎

日本實質GDP年率成長2.1%、名目卻成長3.4%——這1.3個百分點的差距全是物價。名目GDP站上677.2兆日圓歷史新高的同時,個人消費僅微增0.3%,揭穿了一個殘酷的分配真相:這場通膨型成長的果實,流向了有定價權的企業與資產持有者,而非領薪過日子的多數人。對台灣投資人而言,這決定了你該押注日本的「漲價財」資產端,還是賭它的內需復甦。

【結論先行】2026年1-3月期,日本實質GDP年率成長2.1%,名目GDP年率成長3.4%——這1.3個百分點的落差,就是這份報告最值得台灣讀者讀懂的一句話。名目跑得比實質快,意思是經濟「帳面上」變大的部分,有相當一塊不是因為我們生產了更多東西,而是因為東西變貴了。名目GDP實額一口氣站上677.2兆日圓的歷史高位,但實質實額只有593.7兆——這兩個數字之間的83兆,正是日本這一輪「通膨型成長」的全部劇情。

【先把名詞講白】GDP有兩種看法:實質GDP把物價漲跌的影響剝掉,衡量「真的多生產了多少」;名目GDP則是直接用當期價格算,「漲價」也會讓它變大。兩者之間的橋樑叫GDP平減指數(GDPデフレーター),它是整個經濟最廣義的物價尺。這一期平減指數前年同期比上升3.4%——換句話說,整體經濟的物價水準一年漲了3.4%,這個漲幅幾乎完整地解釋了名目與實質之間的全部差距。對一個習慣了「失落三十年」零通膨日本的人來說,這是結構性的轉折:日本經濟正在用「漲價」而不是「增量」來長大。

【誰在這場通膨裡賺到錢】通膨從來不是雨露均霑,它是一台重新分配財富的機器,關鍵看你站在定價權的哪一邊。第一類受益者是有品牌、有定價權的企業:它們能把成本上漲轉嫁給消費者,營收以名目計價膨脹,毛利率還守得住,名目營收成長直接灌進股價。第二類是出口商與賺外幣的企業:在持續的日圓偏弱環境下,海外賺的每一塊外幣換回更多日圓,名目利潤被匯率再放大一次。第三類,也是台灣置產族最關心的,是持有實體資產的人——不動產、土地這類「抗通膨資產」,在物價走升的環境裡名目價格易漲難跌,等於替持有者做了一次無聲的財富保值。

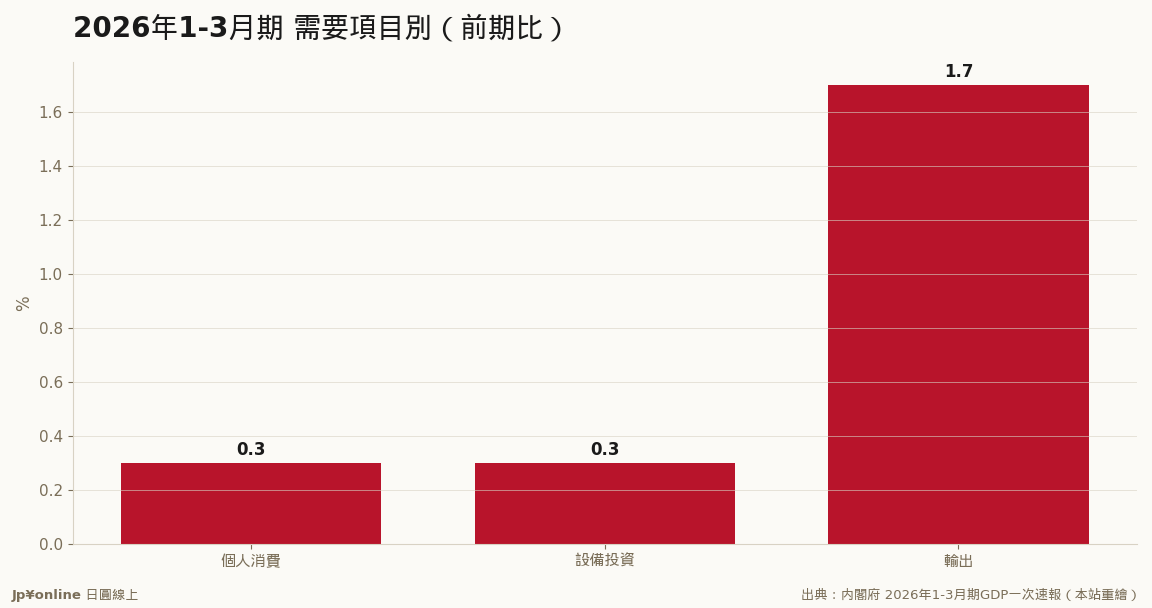

【誰是這場通膨的輸家】答案藏在需要項目別的數字裡。

佔GDP半壁江山的個人消費,這一期前期比只增加0.3%,雖然連續五季維持正成長,但「正」得非常勉強。設備投資同樣只有0.3%。把這兩個內需引擎放在名目成長3.4%旁邊看,落差就刺眼了:當整體物價漲3.4%、而家計的消費量只擠出0.3%的增長,意味著一般家庭的實質購買力正在被侵蝕——名目薪資就算漲了,也大半被物價吃掉,剩下能多買的東西寥寥無幾。日本家計是這輪通膨成長最沉默的買單者。這也解釋了一個矛盾現象:總體數字漂亮、街頭民眾無感,因為成長的果實流向了資產持有者與出口企業,而不是領薪水、過日子的多數人。

【反方視角】也別把「名目成長=虛胖」說得太滿。對日本這個與通縮纏鬥三十年的經濟體而言,物價與名目GDP同步走升,其實正是日銀夢寐以求的「正常化」前提——只有名目經濟擴張,政府龐大的債務負擔(以名目GDP為分母的債務比)才會被稀釋,企業才敢投資、加薪的循環才有可能啟動。所以這份報告也可以樂觀地讀:日本終於擺脫了「什麼都不漲」的死水。問題不在於通膨本身,而在於實質薪資能不能追上——這才是2026年下半年真正的勝負手。

【台灣讀者的實操意義】這份數字給想透過日本賺錢的人三個明確指引。其一,看日股別只看實質景氣,要看名目營收:在通膨環境裡,具備定價權與海外曝險的日本企業,名目獲利成長會比實質經濟數字更亮眼,這是選股的篩子。其二,內需消費股要謹慎:個人消費僅0.3%的增量,說明押注日本一般家庭「報復性消費」的劇本還沒到。其三,置產邏輯成立但要挑標的:資產通膨利多持有實體不動產者,但租金能否跟上物價、區位有沒有真實需求,才是名目資產價格能不能兌現的關鍵——別把全日本當成一個籃子。

【歷史脈絡:日本為什麼非要這場通膨不可】把鏡頭拉遠看,名目與實質的這道剪刀差,其實是日銀十多年政策的「成果」。從2013年的異次元寬鬆到後來的殖利率曲線控制,日本央行傾盡全力要做的,就是把這個經濟體從通縮的泥沼裡拉出來、製造出「物價會漲」的預期。如今名目GDP衝上677兆、平減指數年漲3.4%,正是那場豪賭終於兌現的標誌——日本確實不再是那個「什麼都不漲」的國家了。但政策的下一道難關隨之而來:當通膨真的回來,日銀就必須面對升息的抉擇,而升息會推高政府的付息成本、衝擊日圓與日股的估值。換句話說,這份GDP報告不只是一張經濟成績單,它同時是日銀政策正常化的計時器——名目經濟擴張得越穩,市場對日銀進一步調整利率的預期就越強,這條傳導線會一路牽動到你手上日本資產的價格。對台灣讀者而言,讀懂「名目成長」的政策含義,等於提前看見利率與匯率的下一步。

【接下來盯什麼】兩個風向球。一是5月以後的實質薪資數據:只要實質薪資由負轉正並站穩,這輪「通膨型成長」就會從「資產獨贏」升級成「全民有感」,內需股的劇本才真正翻頁。二是GDP平減指數的走勢:若平減指數持續高於實質成長,代表日本仍靠漲價長大,名目與實質的剪刀差會繼續擴大,財富重分配的故事就會一直演下去。對台灣讀者而言,這兩個數字決定了你該把錢放在「賺日本漲價財」的資產端,還是「等日本內需復甦」的消費端。