【分析室】名目677兆的历史新高,是真成长还是涨价?拆解2026Q1 GDP的1.3个百分点落差A · 可全文翻译

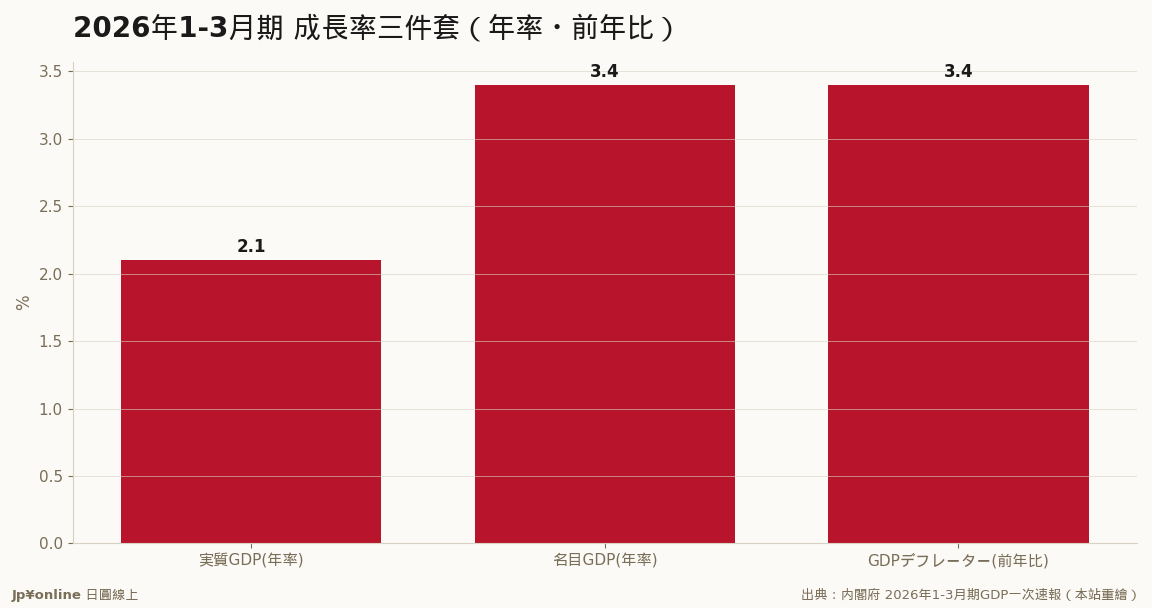

- 实质GDP年率+2.1%、名目年率+3.4%,差距1.3pt全来自物价

- GDPデフレーター前年比+3.4%,名目GDP实额677.2兆创历史新高

- 个人消费仅+0.3%(连5季正成长但极勉强),实质购买力被通膨侵蚀

- 受益者=定价权企业、出口商、不动产持有者;输家=一般家计

- 选股看名目营收成长,内需消费股仍须谨慎

日本实质GDP年率成长2.1%、名目却成长3.4%——这1.3个百分点的差距全是物价。名目GDP站上677.2兆日圆历史新高的同时,个人消费仅微增0.3%,揭穿了一个残酷的分配真相:这场通膨型成长的果实,流向了有定价权的企业与资产持有者,而非领薪过日子的多数人。对台湾投资人而言,这决定了你该押注日本的「涨价财」资产端,还是赌它的内需复苏。

【结论先行】2026年1-3月期,日本实质GDP年率成长2.1%,名目GDP年率成长3.4%——这1.3个百分点的落差,就是这份报告最值得台湾读者读懂的一句话。名目跑得比实质快,意思是经济「帐面上」变大的部分,有相当一块不是因为我们生产了更多东西,而是因为东西变贵了。名目GDP实额一口气站上677.2兆日圆的历史高位,但实质实额只有593.7兆——这两个数字之间的83兆,正是日本这一轮「通膨型成长」的全部剧情。

【先把名词讲白】GDP有两种看法:实质GDP把物价涨跌的影响剥掉,衡量「真的多生产了多少」;名目GDP则是直接用当期价格算,「涨价」也会让它变大。两者之间的桥梁叫GDP平减指数(GDPデフレーター),它是整个经济最广义的物价尺。这一期平减指数前年同期比上升3.4%——换句话说,整体经济的物价水准一年涨了3.4%,这个涨幅几乎完整地解释了名目与实质之间的全部差距。对一个习惯了「失落三十年」零通膨日本的人来说,这是结构性的转折:日本经济正在用「涨价」而不是「增量」来长大。

【谁在这场通膨里赚到钱】通膨从来不是雨露均沾,它是一台重新分配财富的机器,关键看你站在定价权的哪一边。第一类受益者是有品牌、有定价权的企业:它们能把成本上涨转嫁给消费者,营收以名目计价膨胀,毛利率还守得住,名目营收成长直接灌进股价。第二类是出口商与赚外币的企业:在持续的日圆偏弱环境下,海外赚的每一块外币换回更多日圆,名目利润被汇率再放大一次。第三类,也是台湾置产族最关心的,是持有实体资产的人——不动产、土地这类「抗通膨资产」,在物价走升的环境里名目价格易涨难跌,等于替持有者做了一次无声的财富保值。

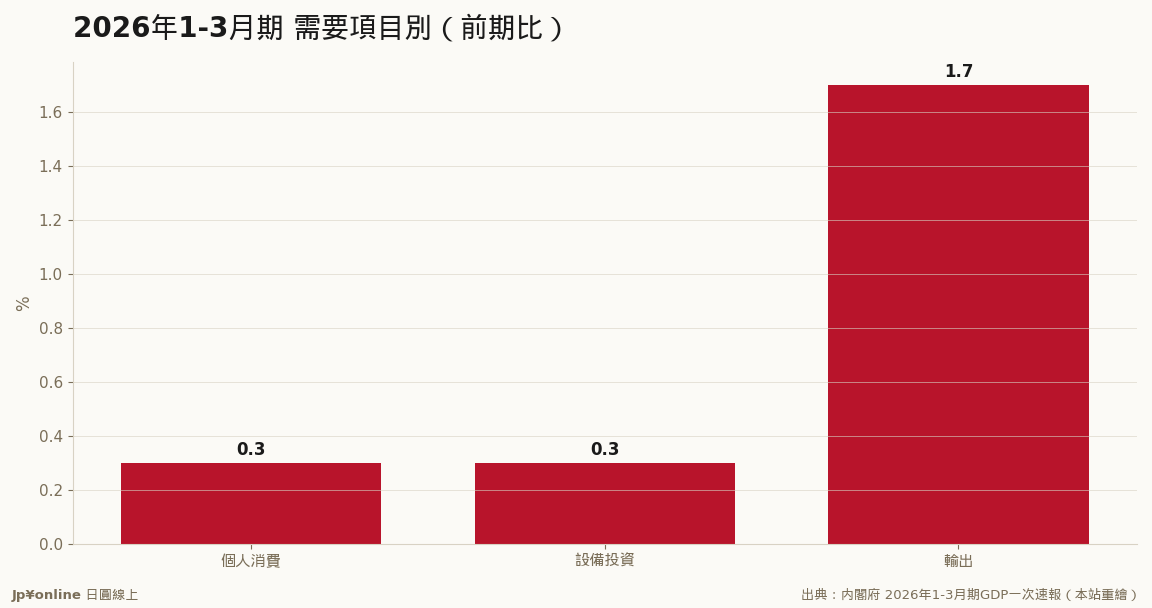

【谁是这场通膨的输家】答案藏在需要项目别的数字里。

占GDP半壁江山的个人消费,这一期前期比只增加0.3%,虽然连续五季维持正成长,但「正」得非常勉强。设备投资同样只有0.3%。把这两个内需引擎放在名目成长3.4%旁边看,落差就刺眼了:当整体物价涨3.4%、而家计的消费量只挤出0.3%的增长,意味着一般家庭的实质购买力正在被侵蚀——名目薪资就算涨了,也大半被物价吃掉,剩下能多买的东西寥寥无几。日本家计是这轮通膨成长最沉默的买单者。这也解释了一个矛盾现象:总体数字漂亮、街头民众无感,因为成长的果实流向了资产持有者与出口企业,而不是领薪水、过日子的多数人。

【反方视角】也别把「名目成长=虚胖」说得太满。对日本这个与通缩缠斗三十年的经济体而言,物价与名目GDP同步走升,其实正是日银梦寐以求的「正常化」前提——只有名目经济扩张,政府庞大的债务负担(以名目GDP为分母的债务比)才会被稀释,企业才敢投资、加薪的循环才有可能启动。所以这份报告也可以乐观地读:日本终于摆脱了「什么都不涨」的死水。问题不在于通膨本身,而在于实质薪资能不能追上——这才是2026年下半年真正的胜负手。

【台湾读者的实操意义】这份数字给想通过日本赚钱的人三个明确指引。其一,看日股别只看实质景气,要看名目营收:在通膨环境里,具备定价权与海外曝险的日本企业,名目获利成长会比实质经济数字更亮眼,这是选股的筛子。其二,内需消费股要谨慎:个人消费仅0.3%的增量,说明押注日本一般家庭「报复性消费」的剧本还没到。其三,置产逻辑成立但要挑标的:资产通膨利多持有实体不动产者,但租金能否跟上物价、区位有没有真实需求,才是名目资产价格能不能兑现的关键——别把全日本当成一个篮子。

【历史脉络:日本为什么非要这场通膨不可】把镜头拉远看,名目与实质的这道剪刀差,其实是日银十多年政策的「成果」。从2013年的异次元宽松到后来的殖利率曲线控制,日本央行倾尽全力要做的,就是把这个经济体从通缩的泥沼里拉出来、制造出「物价会涨」的预期。如今名目GDP冲上677兆、平减指数年涨3.4%,正是那场豪赌终于兑现的标志——日本确实不再是那个「什么都不涨」的国家了。但政策的下一道难关随之而来:当通膨真的回来,日银就必须面对升息的抉择,而升息会推高政府的付息成本、冲击日圆与日股的估值。换句话说,这份GDP报告不只是一张经济成绩单,它同时是日银政策正常化的计时器——名目经济扩张得越稳,市场对日银进一步调整利率的预期就越强,这条传导线会一路牵动到你手上日本资产的价格。对台湾读者而言,读懂「名目成长」的政策含义,等于提前看见利率与汇率的下一步。

【接下来盯什么】两个风向球。一是5月以后的实质薪资数据:只要实质薪资由负转正并站稳,这轮「通膨型成长」就会从「资产独赢」升级成「全民有感」,内需股的剧本才真正翻页。二是GDP平减指数的走势:若平减指数持续高于实质成长,代表日本仍靠涨价长大,名目与实质的剪刀差会继续扩大,财富重分配的故事就会一直演下去。对台湾读者而言,这两个数字决定了你该把钱放在「赚日本涨价财」的资产端,还是「等日本内需复苏」的消费端。