【分析室】同一份短観裡有兩個日本:大企業+17、中小+6,這道二重結構的裂縫該怎麼讀A · 可全文翻譯

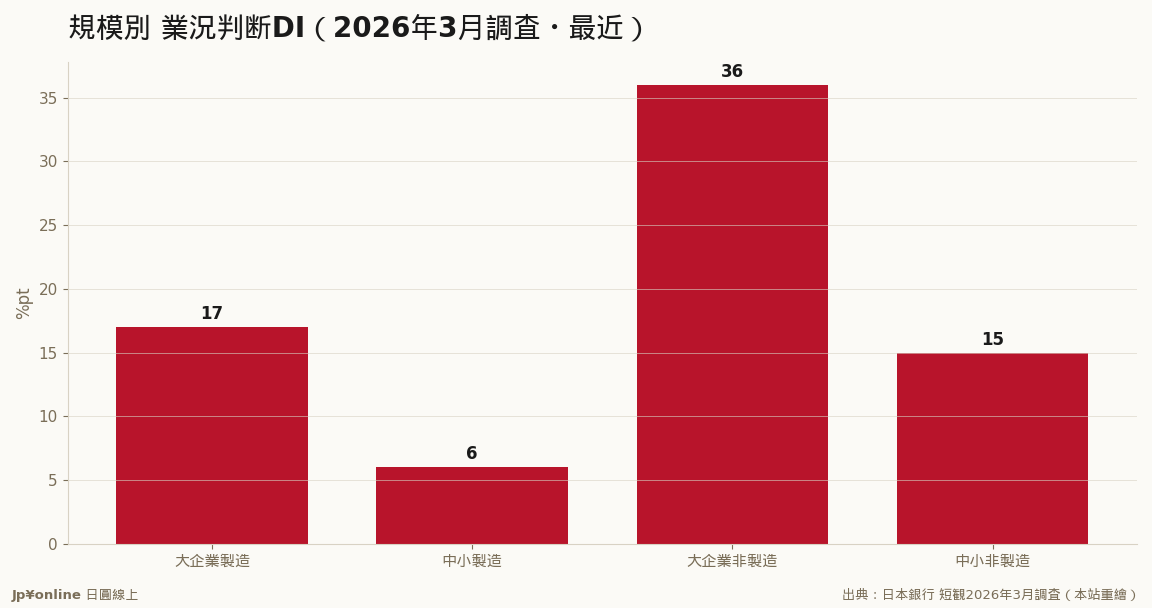

- 規模別DI:大製造+17/中小製造+6;大非製造+36/中小非製造+15

- 紅利(日圓貶值、AI需求、定價權)集中在大企業上層

- 中小成本三漲卻議價弱、轉嫁難(東京新聞:大企業不認帳)

- 樂觀訊號:中小製造+6為2019年3月以來新高;中小非製造連11季站穩+10

- 台灣機會:日本中小企業事業承継與整併的跨境併購窗口

大企業製造業DI +17、中小僅+6;大企業非製造+36、中小+15——同產業、同景氣,上下層之間隔著11到21個百分點的鴻溝。匯率、AI、定價權三股紅利全集中在大企業,中小卻面對成本三漲卻轉嫁無門。但別忽略:中小製造業+6已是六年九個月新高,暖意正沿供應鏈下滲。對想佈局日本的人,這道裂縫既是風險標籤,也是事業承継與整併的機會地圖。

【結論先行】同一份日銀短観裡藏著兩個日本。大企業製造業業況判斷DI是+17,中小製造業只有+6;大企業非製造業高達+36,中小非製造業是+15。同樣的產業、同樣的景氣循環,大企業與中小企業之間隔著一道11到21個百分點的鴻溝。這道鴻溝,就是日本經濟最頑固的「二重結構」——上層是享盡日圓貶值、AI需求、定價權紅利的大企業,下層是替它們做工、卻分不到同等果實的中小企業。讀懂這道裂縫,比讀懂任何單一數字都重要,因為日本99.7%的企業、約七成的就業,都在下層。

【先把「二重結構」講白】日本經濟學裡的「二重結構」,指的是大企業與中小企業在生產力、薪資、景氣體感上的長期性、結構性落差。它不是景氣好壞造成的暫時現象,而是供應鏈權力關係的縮影:大企業握有品牌、技術、海外通路與對下游的議價權,把利潤留在上層;中小企業多半是承包與供應的角色,成本上漲時往往轉嫁不出去,只能自己吞。短観把同產業的大、中小企業DI並排,就把這道裂縫量化了出來。

【這一期裂縫為什麼特別刺眼】因為大企業正站在順風口。日圓持續偏弱,讓出口型大企業海外賺的錢換回更多日圓;AI相關需求火熱,撐起大製造業的訂單;而大企業的品牌與規模,讓它們在這輪通膨裡握有把成本轉嫁給客戶的定價權。這三股紅利——匯率、AI、定價權——幾乎都集中在上層。中小企業則相反:它們同樣面對原料、能源、人事成本三漲,卻因為議價地位弱,漲價轉嫁難。一份來自東京新聞的現場報導點破了這個痛點:中小經營者抱怨「大企業不認帳,不讓我們把上漲的人事成本轉嫁進交貨價」。成本漲在中小、利潤留在大企,這就是+17與+6差距的真相。

【但別忽略一個樂觀訊號】

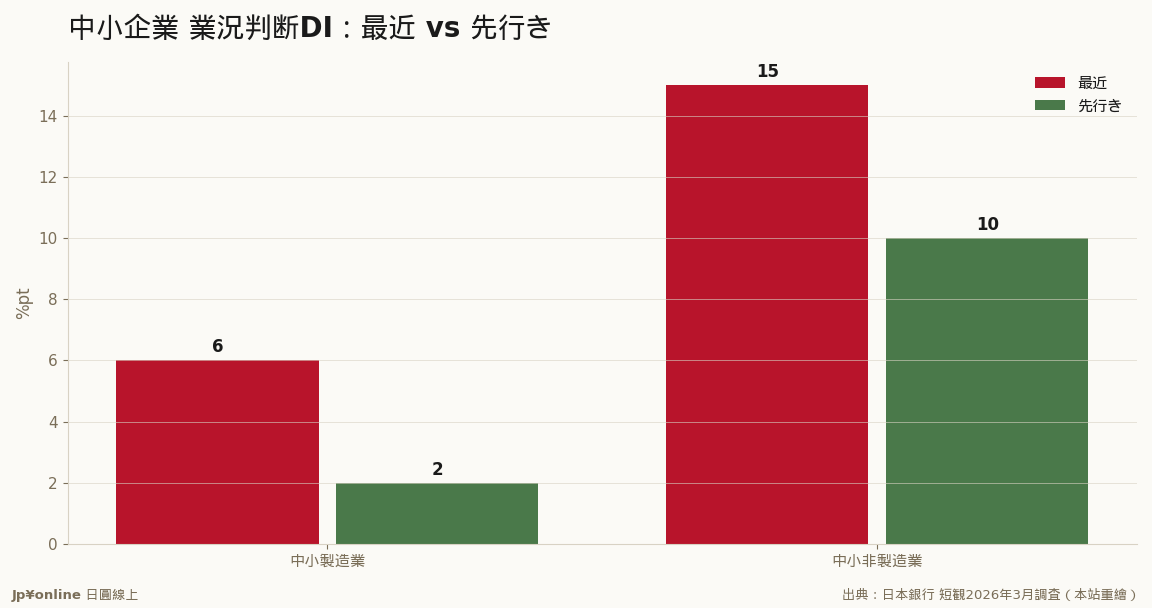

中小製造業這一期的+6,其實是2019年3月以來、長達六年九個月的新高。也就是說,裂縫雖在,但下層的水位確實在上升——景氣的暖意正在從大企業向中小企業滲透,這是2026年難得的好消息。只是中小企業對未來依舊保守:製造業「先行き」回落到+2,非製造業從+15降到+10,雙雙看壞前方。底部在抬升,信心卻沒跟上——這種「賺到了卻不敢樂觀」的姿態,正是長年被結構性弱勢馴化出來的謹慎。中小非製造業更有一個亮點:業況判斷DI已連續11季維持在+10以上,內需服務的韌性比想像中強。

【反方視角】二重結構固然是日本的老毛病,但這一期數字也提醒我們別把中小企業看扁。其一,中小製造站上六年九個月新高,證明只要大企業的景氣夠強、訂單夠滿,紅利終究會沿供應鏈往下流,落差會收斂而非擴大。其二,中小非製造連11季站穩+10,說明貼近在地生活的內需服務業有自己的基本盤,不全然受制於大企業。其三,結構落差本身創造了套利空間:估值被壓低、卻體質改善中的中小企業,正是產業整併與事業承繼的沃土。所以「二重結構」既是風險標籤,也是機會地圖。

【台灣讀者的實操意義】這份報告給想佈局日本的人三個層次的指引。投資面:看股價漲勢,大企業(出口、AI、品牌)依舊是主旋律,這是順勢而為的牌;但若要判斷日本經濟的「韌性」與「廣度」,中小企業DI才是真正的體溫計——它止穩,復甦才算紮實。布局面:日本正進入中小企業「事業承継」(接班)與整併的大時代,大量體質不錯卻苦於後繼無人的中小企業,是跨境併購、收購、合資的標的池,對想透過買日本公司切入市場的人是難得的窗口。供應鏈面:若你的生意是賣東西給日本企業,認清你的客戶站在二重結構的哪一層——賣給有定價權的大企業,回款與成長性較穩;服務轉嫁無力的中小企業,則要把它們的成本壓力算進你的訂價。

【歷史脈絡與台日對照:二重結構不是日本獨有】日本的二重結構由來已久,學界從戰後就在討論——大企業與中小企業在生產力與薪資上的落差,曾被視為日本經濟「韌性」與「包袱」的一體兩面:中小企業吸納就業、撐起在地經濟,卻也長期承受被壓縮的利潤。這個結構在通縮年代被掩蓋(反正大家都不漲),如今通膨回來,落差就被重新照亮——誰有定價權、誰沒有,差別瞬間放大。對台灣讀者,這其實是一面熟悉的鏡子:台灣同樣有大型出口電子業與廣大中小企業的二元並存,同樣面對成本轉嫁能力不均的問題。差別在於,日本正走到一個關鍵節點——大量戰後創業的中小企業主集體邁入高齡、後繼無人,「事業承継」成了國家級課題,政府甚至以稅制與補助鼓勵第三方接手。這替外部資本(含台灣)打開了一扇門:用相對低的估值,買進體質不差、只缺接班人的日本中小企業,等於同時買下它的技術、客戶與在地通路。讀懂二重結構,你看到的就不只是一道裂縫,而是一張寫著「哪裡有便宜好貨」的尋寶圖。

【接下來盯什麼】三個觀測點。其一,大企業與中小企業的DI差距會收斂還是擴大——收斂代表復甦向下滲透、日本經濟的根基變廣,擴大則代表紅利繼續鎖在上層。其二,中小企業「先行き」能否由保守翻為樂觀——這是判斷下層信心是否真正回來的關鍵。其三,價格轉嫁的進展:中小企業若能把成本順利轉嫁進交貨價,二重結構的裂縫才會真正開始癒合,而這也牽動日本薪資、物價與日銀政策的全局。