【分析室】生意接到手軟卻請不到人——日銀短観揭開日本服務業最硬的天花板A · 可全文翻譯

- 大企業非製造業業況DI +34歷史高檔,內需服務是景氣主角

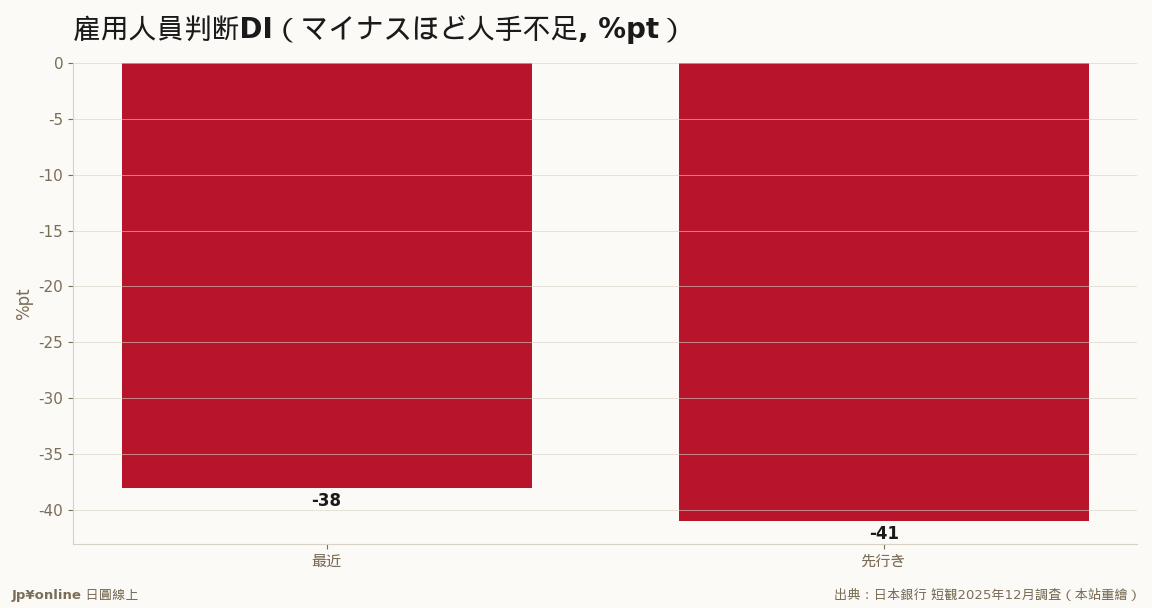

- 雇用人員判斷DI -38、先行き-41、中小-44,人手不足成長天花板

- 缺工逼旅館封樓層、名店縮時,需求旺卻接不住

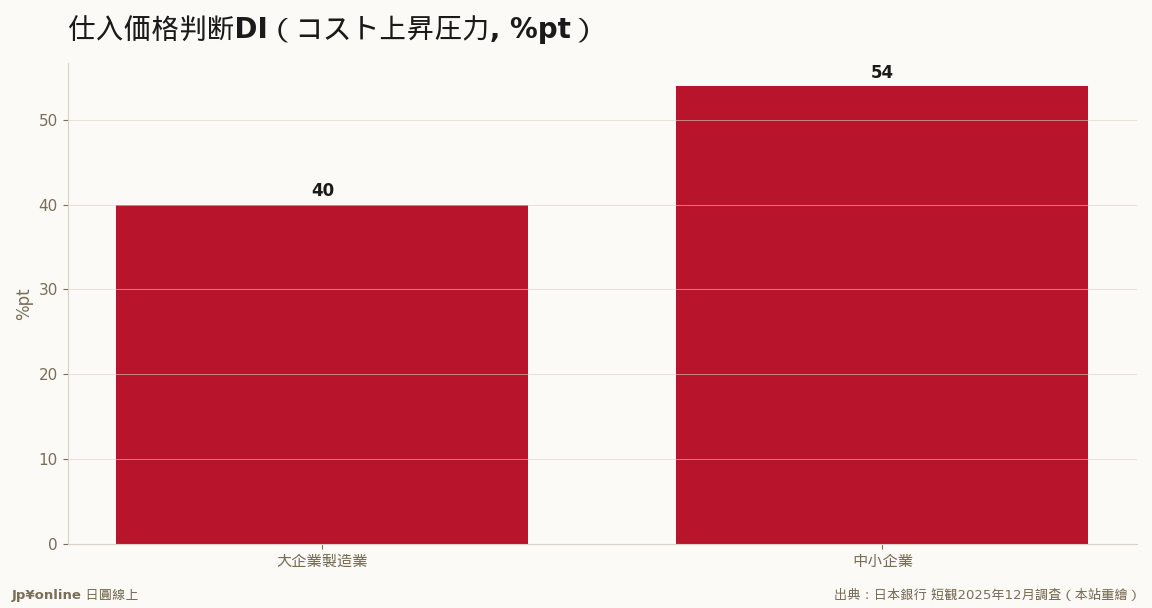

- 仕入價格DI中小+54,大企業能轉嫁、中小被夾殺

- 結構病源=生產年齡人口1995見頂後長期下滑;台灣押省人力科技與人才仲介

日銀短観2025年12月,大企業非製造業景況感+34停在歷史高檔,內需服務業才是這輪日本景氣真正主角。但同一份調查裡,雇用人員判斷DI深陷-38、先行き-41、中小企業-44——人手不足正從成本問題升級成成長天花板:旅館有客卻因缺清掃櫃台只能封樓層、名店缺廚房只能縮時。加上仕入價格DI中小企業高達+54,能否轉嫁成售價決定利潤率。這是人口結構的單行道(生產年齡人口1995見頂後下滑),景氣再好變不出年輕勞力。台灣順勢兩賽道:替日本省人力的自動化科技、填補缺口的外國人才仲介。

【結論先行】日銀短観2025年12月調查裡,大企業製造業的+15常被當成頭條,但這一期真正撐起日本景氣、也藏著最深結構問題的,是另一個數字——大企業非製造業業況判斷DI高達+34,停在歷史高檔。內需服務業(餐飲、住宿、零售、不動產)才是這輪日本景氣的真正主角。可是同一份調查裡,非製造業也扛著日本經濟最硬的一道天花板:人手不足。雇用人員判斷DI深陷-38、先行き更惡化到-41,中小企業甚至到-44。對台灣讀者,這一期短観非製造業這一頁,講的是一個「生意接到手軟、人卻請不到」的矛盾日本。

【先把這兩個指標講白】業況判斷DI,是回答「景氣好」的企業比例減去「景氣差」的比例,正值越高代表越多企業覺得景氣好。非製造業+34,意思是覺得景氣好的服務業者,比覺得差的多出34個百分點——這在日本是相當亢奮的水位,背後是訪日觀光熱、內需服務消費與都心商業活絡共同撐起來的。另一個指標「雇用人員判斷DI」則相反:它是「人手過剩」減「人手不足」的企業比例,所以負值越深,代表越多企業喊「缺人」。全規模-38、先行き-41,意味著絕大多數企業都在缺工,而且預期未來三個月會更缺。把這兩個指標疊在一起看,日本服務業的處境就浮現了:需求很旺,但「能接客的人」嚴重不夠。

【需求很旺,為什麼反而是危機】因為人手不足正在從「成本問題」升級成「成長天花板」。過去缺工頂多是「加薪搶人、利潤被吃掉」;但當缺口深到-38、-41這種程度,問題就變成「根本沒人,生意只能往外推」。具體的場景在日本到處上演:旅館因為找不到清掃與櫃台人員,明明有客人卻只能封掉部分樓層、限制接待量;人氣餐廳因為廚房缺手,縮短營業時間、減少座位。這就是為什麼非製造業景氣明明在高檔,企業卻對「先行き」轉趨保守——它們看到的不是需求會衰退,而是「自己接不住更多需求」。對一個靠內需服務與觀光當成長引擎的經濟體,人手不足是比景氣循環更難解的結構病。

【成本這朵烏雲還沒散】

非製造業的另一道壓力來自成本。仕入價格判斷DI(衡量進貨成本是漲是跌、正值越高代表漲價壓力越大)在這一期仍高懸:大企業製造業+40、中小企業更高達+54。對服務業而言,食材、能源、布草、外包清潔的成本全在漲,而它們能不能把這些成本順利轉嫁到售價(漲價),決定了利潤率守不守得住。大企業還有品牌與議價力撐腰,中小企業則兩頭受擠——進貨成本+54的壓力最重,漲價的底氣卻最弱。這條「大企業能轉嫁、中小企業被夾殺」的裂縫,是讀懂日本這輪通膨「誰賺誰賠」的關鍵。

【反方視角】把非製造業這一頁讀成「全是隱憂」也失之偏頗。其一,人手不足雖是天花板,卻也是日本最強的「漲價正當性」與「自動化需求」來源——正因為請不到人,企業才敢漲價、才願意砸錢買自動化設備(這也呼應了短観裡設備投資計畫的強勁)。對「替日本省人力」的生意(自助點餐、清掃機器人、後台SaaS),缺工是最大的順風。其二,+34的高檔本身代表服務業底氣十足,先行き降到+28仍是健康的擴張區間,不是衰退訊號——日本企業填問卷向來對未來偏保守,先行き比最近低幾個百分點是常態。其三,缺工逼出的加薪,正是日本「薪資—物價」良性循環最需要的燃料;人手不足的另一面,是勞工議價力上升、薪資終於動起來,這對擺脫通縮反而是好事。

【歷史脈絡與數字備忘】日本的人手不足不是景氣現象,而是人口結構的必然。這個國家的生產年齡人口(15-64歲)從1995年見頂後就一路下滑,少子高齡化讓勞動供給逐年萎縮——這是一條幾十年的單行道,景氣再好也變不出更多年輕勞動力。所以短観裡的缺工DI,本質上反映的是「需求回升撞上勞動供給長期萎縮」的硬碰硬。值得台灣讀者記住的對照是:2008年金融海嘯後、乃至2010年代前半,日本的雇用判斷DI多半是正的(人手過剩、找不到工作的時代);如今深陷負40上下,是整整一個世代的翻轉。這也解釋了日本近年三件事為何同時發生——企業終於敢加薪、物價終於漲得動、自動化與外國勞動力的需求暴增,全是同一個「缺人」根源長出來的。

【台灣讀者的實操意義】三條判斷。其一,「日本缺人」是未來十年最確定的趨勢之一,順著它有兩條最穩的賽道:一是「替日本省人力」的科技與服務(自動化、機器人、省人化SaaS、勞務派遣),二是「填補日本人力缺口」的相關生意(外國人才仲介、技能實習、特定技能簽證周邊)。其二,投資日本內需服務股要多看一個維度:營收成長的天花板可能不在需求、而在「請不請得到人」——能靠自動化或高效運營突破人力瓶頸的公司,才有持續成長的本錢。其三,做日本旅宿生意的人,把「人力」當成最關鍵的營運風險來管理:在缺工最嚴重的地區,再好的物件也可能因為請不到人而無法滿載營運。

【接下來盯什麼】三個觀測點。其一,雇用人員判斷DI會不會跌破-44往更深走——若持續惡化,代表人手不足正在實質封住日本服務業的成長上限。其二,中小企業的仕入價格與販賣價格的拔河:中小能不能把+54的進貨成本轉嫁出去,決定了日本這輪通膨是「全民共贏」還是「大企業吃肉、中小喝湯」。其三,加薪的力道與廣度:缺工若能持續推升薪資、且漲幅穩定超過物價,日本「薪資—消費」的良性循環才站得住——這條線最終會回頭決定非製造業+34的高檔,是能延續,還是會被「有錢沒人接客」的天花板拉下來。

- 【分析室】生意好到做不完,企業卻集體看壞前方——日銀短観揭開日本服務業的缺工天花板金融市場 · 2026-06-08

【分析室】景氣明明在好轉,企業卻集體看壞前方——日銀短観揭開2025年末的升息焦慮金融市場 · 2026-06-09

【分析室】景氣明明在好轉,企業卻集體看壞前方——日銀短観揭開2025年末的升息焦慮金融市場 · 2026-06-09- 【分析室】日銀短観:大企業景氣DI連四季改善至+17,AI需求成了日本製造業的氧氣罩總體經濟與政策 · 2026-06-07

- 【分析室】同一份短観裡有兩個日本:大企業+17、中小+6,這道二重結構的裂縫該怎麼讀金融市場 · 2026-06-08