【分析室】帳面多賺2個百分點是物價——2025Q4日本名目GDP,誰是通膨的贏家與輸家A · 可全文翻譯

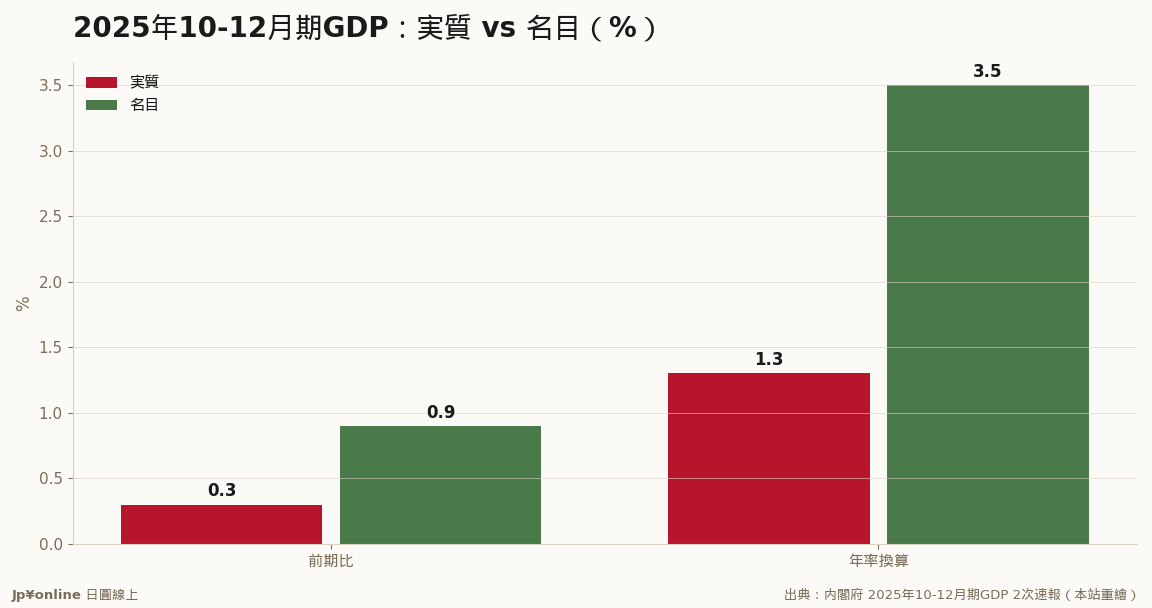

- 2025Q4名目GDP年率+3.5% vs 實質+1.3%,差額逾2pt全是物價

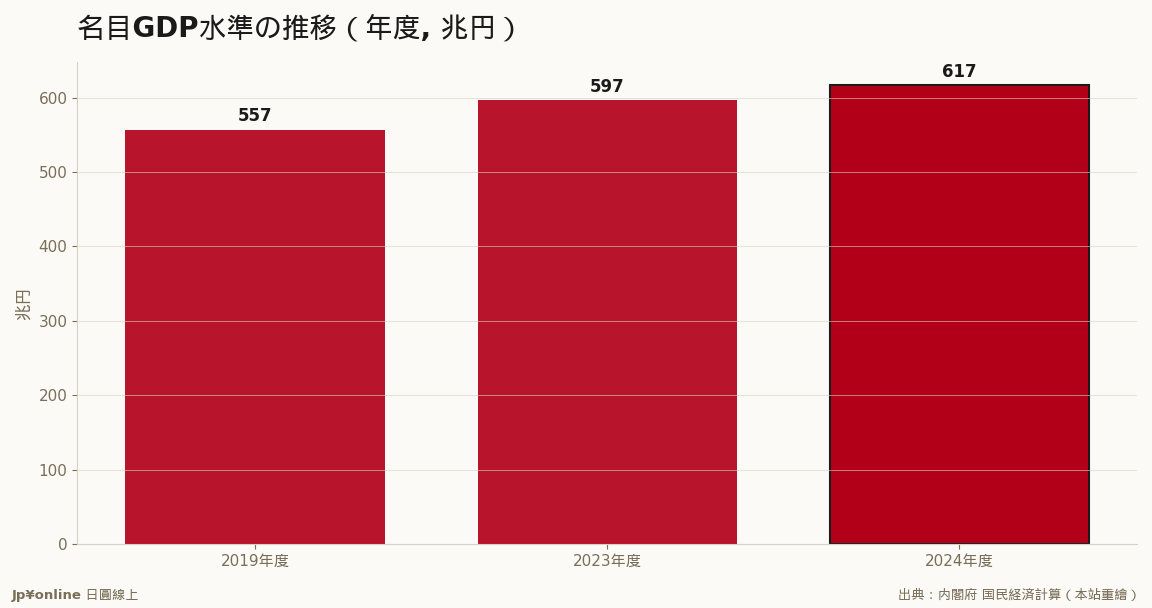

- 名目GDP 2024年度首破600兆(約617兆),2019年度才557兆

- 贏家:政府(稅增+舊債被稀釋)、有定價權企業、不動產股票持有者

- 輸家:現金定存族、實質薪資輸通膨的受薪階級、固定年金退休族

- 台灣實操:切換通膨思維,長抱日圓現金是輸家、實體資產順勢;綁匯率一起看

2025Q4日本名目GDP年率+3.5%,比實質+1.3%多出逾2個百分點,這道縫隙就是物價。日本正告別失落三十年的零通膨,走進名目持續變大的溫和通膨世界——名目GDP更在2024年度首破600兆。贏家:政府(名目經濟膨脹+稅收增、舊債被通膨稀釋)、有定價權企業、持有不動產股票者;輸家:現金定存族、實質薪資追不上物價的受薪階級、領固定年金者。這是一場從現金/固定收入者流向資產持有者與負債者的財富重分配。台灣讀者該切換『通膨思維』:長抱日圓現金是緩慢輸家,能隨物價膨脹的資產才順勢。

【結論先行】談日本2025年第4季的GDP,大多數新聞盯著「實質成長年率1.3%、睽違兩季轉正」。但對想在日本賺錢的台灣讀者,這一季真正該圈起來的是另一個被低估的數字——名目GDP年率成長3.5%,整整比實質多出超過2個百分點。這條「名目跑得比實質快」的縫隙,就是物價(通膨)。它看似抽象,卻是這幾年日本經濟最深刻的體質變化:日本正在告別「失落三十年」的零通膨死水,走進一個「帳面持續變大」的溫和通膨世界——而這件事,有人是大贏家,有人是輸家。

【先把名目與實質講白】GDP有兩種算法。「實質GDP」剝掉物價變動,衡量「東西的量」有沒有真的變多;「名目GDP」則是用當下的市場價格直接加總,衡量「帳面上的金額」有多大。當名目成長3.5%、實質只有1.3%時,兩者的差距(約2.2個百分點)就是「GDP平減指數(deflator)」——也就是整體物價的漲幅。白話說:這一季日本經濟「東西的量」只多了一點點,但因為「東西變貴了」,用錢計算的經濟規模就膨脹了一大圈。過去三十年,日本人對「名目幾乎不成長」習以為常,因為物價是平的甚至下跌(通縮);現在名目穩定跑贏實質,是通膨回來了的鐵證。

【名目經濟變大,到底誰贏誰輸】

先看一個歷史性的里程碑:日本的名目GDP在2024年度首度突破600兆日圓(約617兆),這是1990年代以來從沒摸到的高度——2019年度才557兆,五年間多出60兆。這60兆裡,有很大一塊不是「生產了更多東西」,而是「同樣的東西賣更貴」。誰是贏家?第一個大贏家是日本政府。日本背著全球數一數二沉重的政府債務(債務多以「名目金額」固定計價),當名目GDP膨脹、稅收(消費稅、所得稅都跟著物價與薪資水漲船高)增加,而舊債的金額不變,債務佔GDP的比率就被「稀釋」了——通膨等於替政府默默還了一部分債。第二個贏家是有定價權的企業與持有實體資產(不動產、股票)的人:物價上漲時,能漲價的公司營收與獲利同步膨脹,房子與土地的名目價格也跟著往上。

【誰是輸家】輸家同樣清楚。第一類是「現金與定存族」:通膨會啃食現金的購買力,過去日本人愛存現金、反正物價不漲,現在這個習慣正在變成緩慢失血。第二類是「實質薪資追不上物價的受薪階級」:名目薪資雖然在漲,但只要漲幅跑輸物價,實質購買力就是縮水的——這正是2025年日本消費始終「欲振乏力」的根源,家計面對漲價,荷包反而收得更緊。第三類是「領固定年金的退休族」:收入金額不太會動,物價卻在漲,生活品質被無聲侵蝕。這條「名目—實質」的縫隙,本質上是一場財富的重分配:從現金持有者、固定收入者,流向資產持有者、有定價權者與負債者(包括政府)。

【反方視角】別把「名目走高」一面倒地當好事。其一,如果通膨主要來自輸入性成本(進口能源、原物料漲價)而非健康的需求拉動,那名目的膨脹就是「壞通膨」——它讓帳面好看,卻同時壓垮家計購買力與企業利潤率,是虛胖而非真壯。其二,名目GDP破600兆有「換算錯覺」:用美元計價,受日圓大貶拖累,日本的經濟規模其實是縮水的(2023年已被德國超越、退居全球第四)。名目日圓變大、美元購買力變小,這個落差提醒我們別被本幣的數字沖昏頭。其三,通膨對政府債務的「稀釋」是雙面刃:物價與名目經濟若失控上行,日銀勢必加速升息,而日本政府龐大的債務利息支出會跟著暴增,反而可能侵蝕掉稀釋債務的好處。

【歷史脈絡與數字備忘】把這一季放進大歷史看,意義非凡。日本從1990年代泡沫破裂後,陷入長達三十年的通縮與名目停滯——名目GDP在1997年就摸到約535兆,之後二十多年幾乎原地踏步,這就是「失落三十年」最赤裸的數字寫照。直到2020年代,伴隨全球通膨、日圓貶值與企業終於敢漲價、敢加薪,日本的名目經濟才重新動了起來,2024年度衝破600兆是這個轉折的象徵。對日銀而言,「名目經濟穩定擴張」正是它推動貨幣政策正常化(升息、退出超寬鬆)所需要的前提——沒有名目的擴張,升息就站不住腳。所以這一季「實質回正+名目走高」的組合,不只是一份經濟成績單,更是替日銀下一步政策遞上的底氣。

【台灣讀者的實操意義】三條判斷。其一,看日本資產要切換到「通膨思維」:在一個名目持續擴張的環境裡,長期抱現金(日圓定存)是緩慢的輸家,而能隨物價膨脹的資產——優質不動產、有定價權的企業股票——才是順著國家級趨勢的牌。其二,留意「實質薪資」這條關鍵線:日本內需(消費)能不能真正復甦,取決於薪資漲幅何時穩定超過物價;在那之前,消費類的復甦都會是跌跌撞撞的。其三,匯率要綁著名目一起看:日圓計價的日本資產帳面在膨脹,但若你最終要換回台幣或美元,日圓的弱勢會吃掉一部分名目漲幅——投資日本資產,本質上是同時下注「日本資產增值」與「日圓走向」兩件事。

【接下來盯什麼】三個數字。其一,GDP平減指數(名目與實質的差)會不會持續擴大——它是判斷日本通膨是溫和健康還是失控的溫度計。其二,實質薪資的轉正時點:這是日本「薪資—物價」良性循環能否成立的試金石,也直接決定內需復甦的真假。其三,日銀的升息步調:名目經濟擴張替升息鋪了路,但升息又會推高政府的利息負擔,這場「用通膨稀釋債務」與「升息推高債息」的拔河怎麼走,將牽動日圓、日股與你手上每一項日本資產的估值。

- 【分析室】名目677兆的歷史新高,是真成長還是漲價?拆解2026Q1 GDP的1.3個百分點落差金融市場 · 2026-06-08

【分析室】2四半期ぶりにプラス——2025年第4季日本GDP,回復的『中身』真的改善了嗎金融市場 · 2026-06-09

【分析室】2四半期ぶりにプラス——2025年第4季日本GDP,回復的『中身』真的改善了嗎金融市場 · 2026-06-09- 石油危機下的家計自保:囤貨潮意外帶火、又冷掉了哪些商品?總體經濟與政策 · 2026-06-10

- 智利5月CPI月增0.2%:通膨減速,但外部因素仍讓央行不敢鬆手總體經濟與政策 · 2026-06-09