【分析室】帐面多赚2个百分点是物价——2025Q4日本名目GDP,谁是通膨的赢家与输家A · 可全文翻译

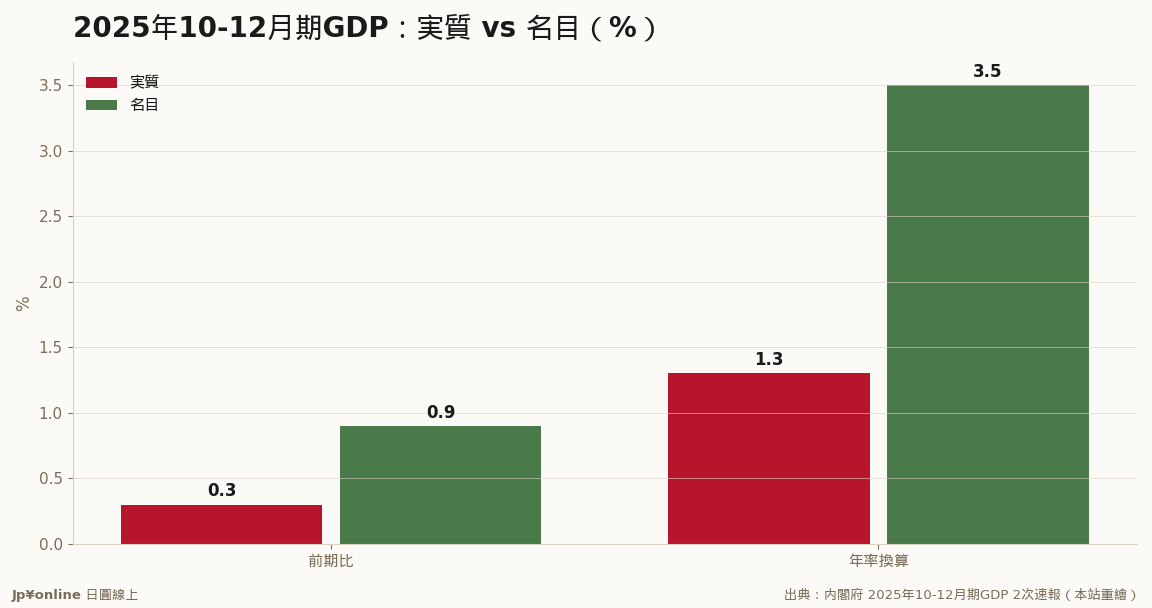

- 2025Q4名目GDP年率+3.5% vs 实质+1.3%,差额逾2pt全是物价

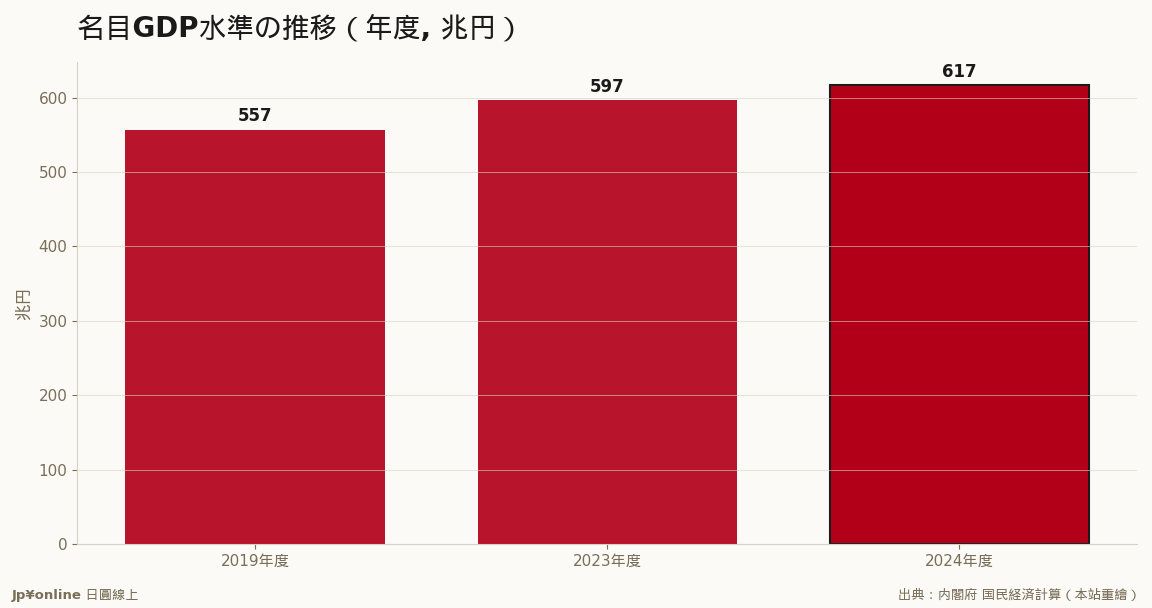

- 名目GDP 2024年度首破600兆(约617兆),2019年度才557兆

- 赢家:政府(税增+旧债被稀释)、有定价权企业、不动产股票持有者

- 输家:现金定存族、实质薪资输通膨的受薪阶级、固定年金退休族

- 台湾实操:切换通膨思维,长抱日圆现金是输家、实体资产顺势;绑汇率一起看

2025Q4日本名目GDP年率+3.5%,比实质+1.3%多出逾2个百分点,这道缝隙就是物价。日本正告别失落三十年的零通膨,走进名目持续变大的温和通膨世界——名目GDP更在2024年度首破600兆。赢家:政府(名目经济膨胀+税收增、旧债被通膨稀释)、有定价权企业、持有不动产股票者;输家:现金定存族、实质薪资追不上物价的受薪阶级、领固定年金者。这是一场从现金/固定收入者流向资产持有者与负债者的财富重分配。台湾读者该切换『通膨思维』:长抱日圆现金是缓慢输家,能随物价膨胀的资产才顺势。

【结论先行】谈日本2025年第4季的GDP,大多数新闻盯着「实质成长年率1.3%、睽违两季转正」。但对想在日本赚钱的台湾读者,这一季真正该圈起来的是另一个被低估的数字——名目GDP年率成长3.5%,整整比实质多出超过2个百分点。这条「名目跑得比实质快」的缝隙,就是物价(通膨)。它看似抽象,却是这几年日本经济最深刻的体质变化:日本正在告别「失落三十年」的零通膨死水,走进一个「帐面持续变大」的温和通膨世界——而这件事,有人是大赢家,有人是输家。

【先把名目与实质讲白】GDP有两种算法。「实质GDP」剥掉物价变动,衡量「东西的量」有没有真的变多;「名目GDP」则是用当下的市场价格直接加总,衡量「帐面上的金额」有多大。当名目成长3.5%、实质只有1.3%时,两者的差距(约2.2个百分点)就是「GDP平减指数(deflator)」——也就是整体物价的涨幅。白话说:这一季日本经济「东西的量」只多了一点点,但因为「东西变贵了」,用钱计算的经济规模就膨胀了一大圈。过去三十年,日本人对「名目几乎不成长」习以为常,因为物价是平的甚至下跌(通缩);现在名目稳定跑赢实质,是通膨回来了的铁证。

【名目经济变大,到底谁赢谁输】

先看一个历史性的里程碑:日本的名目GDP在2024年度首度突破600兆日圆(约617兆),这是1990年代以来从没摸到的高度——2019年度才557兆,五年间多出60兆。这60兆里,有很大一块不是「生产了更多东西」,而是「同样的东西卖更贵」。谁是赢家?第一个大赢家是日本政府。日本背着全球数一数二沉重的政府债务(债务多以「名目金额」固定计价),当名目GDP膨胀、税收(消费税、所得税都跟着物价与薪资水涨船高)增加,而旧债的金额不变,债务占GDP的比率就被「稀释」了——通膨等于替政府默默还了一部分债。第二个赢家是有定价权的企业与持有实体资产(不动产、股票)的人:物价上涨时,能涨价的公司营收与获利同步膨胀,房子与土地的名目价格也跟着往上。

【谁是输家】输家同样清楚。第一类是「现金与定存族」:通膨会啃食现金的购买力,过去日本人爱存现金、反正物价不涨,现在这个习惯正在变成缓慢失血。第二类是「实质薪资追不上物价的受薪阶级」:名目薪资虽然在涨,但只要涨幅跑输物价,实质购买力就是缩水的——这正是2025年日本消费始终「欲振乏力」的根源,家计面对涨价,荷包反而收得更紧。第三类是「领固定年金的退休族」:收入金额不太会动,物价却在涨,生活品质被无声侵蚀。这条「名目—实质」的缝隙,本质上是一场财富的重分配:从现金持有者、固定收入者,流向资产持有者、有定价权者与负债者(包括政府)。

【反方视角】别把「名目走高」一面倒地当好事。其一,如果通膨主要来自输入性成本(进口能源、原物料涨价)而非健康的需求拉动,那名目的膨胀就是「坏通膨」——它让帐面好看,却同时压垮家计购买力与企业利润率,是虚胖而非真壮。其二,名目GDP破600兆有「换算错觉」:用美元计价,受日圆大贬拖累,日本的经济规模其实是缩水的(2023年已被德国超越、退居全球第四)。名目日圆变大、美元购买力变小,这个落差提醒我们别被本币的数字冲昏头。其三,通膨对政府债务的「稀释」是双面刃:物价与名目经济若失控上行,日银势必加速升息,而日本政府庞大的债务利息支出会跟着暴增,反而可能侵蚀掉稀释债务的好处。

【历史脉络与数字备忘】把这一季放进大历史看,意义非凡。日本从1990年代泡沫破裂后,陷入长达三十年的通缩与名目停滞——名目GDP在1997年就摸到约535兆,之后二十多年几乎原地踏步,这就是「失落三十年」最赤裸的数字写照。直到2020年代,伴随全球通膨、日圆贬值与企业终于敢涨价、敢加薪,日本的名目经济才重新动了起来,2024年度冲破600兆是这个转折的象征。对日银而言,「名目经济稳定扩张」正是它推动货币政策正常化(升息、退出超宽松)所需要的前提——没有名目的扩张,升息就站不住脚。所以这一季「实质回正+名目走高」的组合,不只是一份经济成绩单,更是替日银下一步政策递上的底气。

【台湾读者的实操意义】三条判断。其一,看日本资产要切换到「通膨思维」:在一个名目持续扩张的环境里,长期抱现金(日圆定存)是缓慢的输家,而能随物价膨胀的资产——优质不动产、有定价权的企业股票——才是顺着国家级趋势的牌。其二,留意「实质薪资」这条关键线:日本内需(消费)能不能真正复苏,取决于薪资涨幅何时稳定超过物价;在那之前,消费类的复苏都会是跌跌撞撞的。其三,汇率要绑著名目一起看:日圆计价的日本资产帐面在膨胀,但若你最终要换回台币或美元,日圆的弱势会吃掉一部分名目涨幅——投资日本资产,本质上是同时下注「日本资产增值」与「日圆走向」两件事。

【接下来盯什么】三个数字。其一,GDP平减指数(名目与实质的差)会不会持续扩大——它是判断日本通膨是温和健康还是失控的温度计。其二,实质薪资的转正时点:这是日本「薪资—物价」良性循环能否成立的试金石,也直接决定内需复苏的真假。其三,日银的升息步调:名目经济扩张替升息铺了路,但升息又会推高政府的利息负担,这场「用通膨稀释债务」与「升息推高债息」的拔河怎么走,将牵动日圆、日股与你手上每一项日本资产的估值。

- 【分析室】名目677兆的历史新高,是真成长还是涨价?拆解2026Q1 GDP的1.3个百分点落差金融市场 · 2026-06-08

【分析室】2四半期ぶりにプラス——2025年第4季日本GDP,回复的『中身』真的改善了吗金融市场 · 2026-06-09

【分析室】2四半期ぶりにプラス——2025年第4季日本GDP,回复的『中身』真的改善了吗金融市场 · 2026-06-09- 石油危机下的家计自保:囤货潮意外带火、又冷掉了哪些商品?总体经济与政策 · 2026-06-10

- 智利5月CPI月增0.2%:通膨减速,但外部因素仍让央行不敢松手总体经济与政策 · 2026-06-09