【分析室】2四半期ぶりにプラス——2025年第4季日本GDP,回复的『中身』真的改善了吗A · 可全文翻译

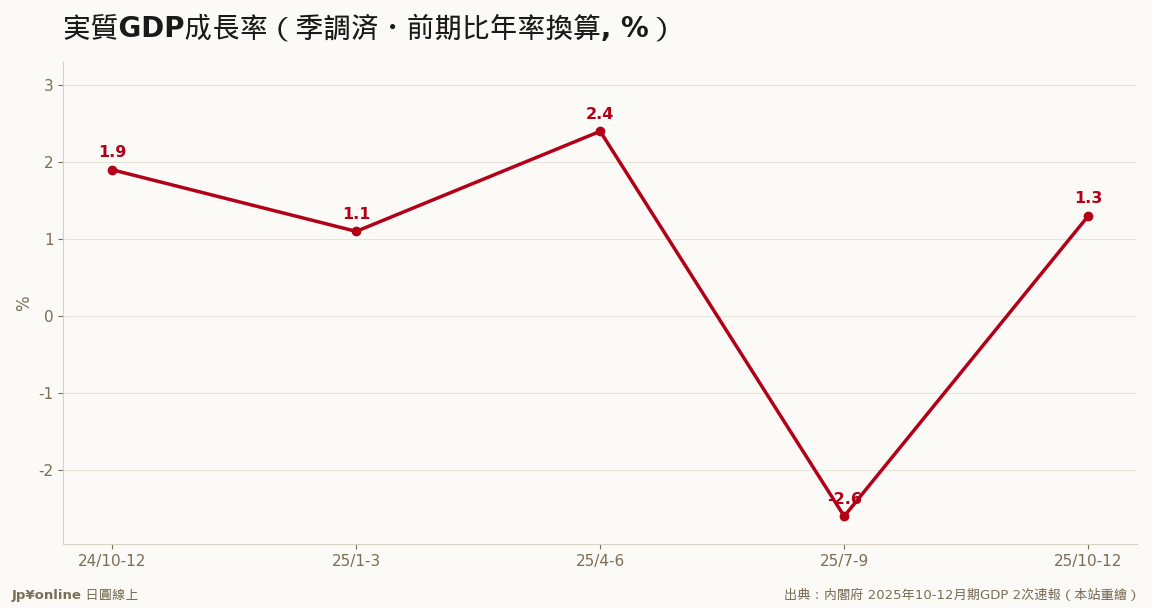

- 实质GDP前期比+0.3%、年率+1.3%,2四半期ぶりプラス

- 二次速报从一次速报+0.2%大幅上修到+1.3%

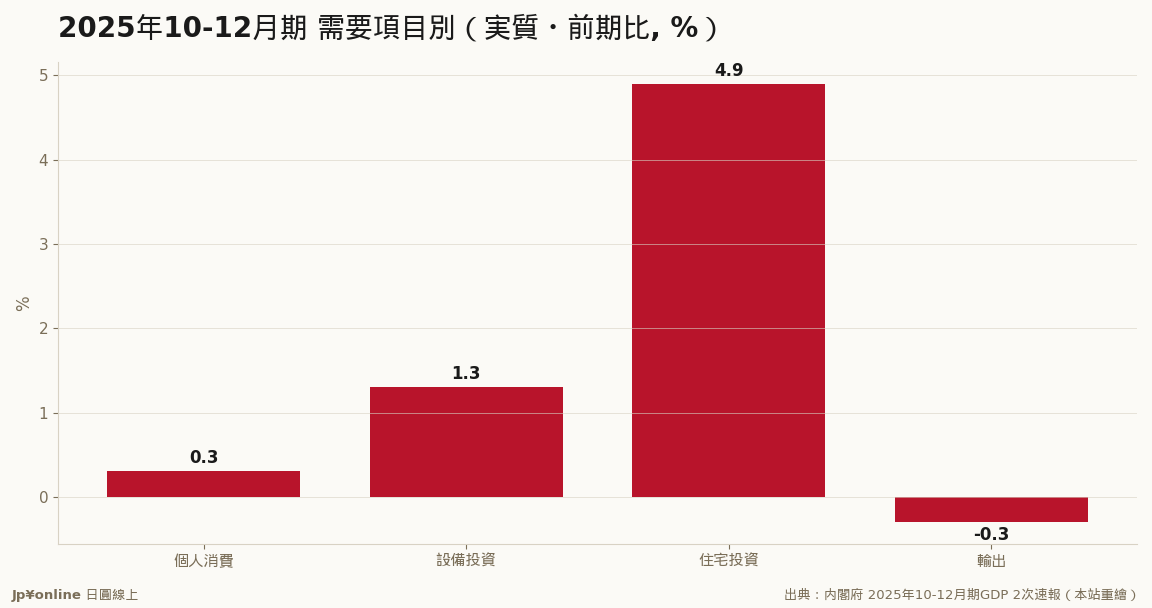

- 个人消费+0.3%、设备投资+1.3%、住宅+4.9%;输出-0.3%拖后腿

- 内需主导=体质较佳的复苏,但消费增幅仍勉强、住宅是技术性反弹

- 名目年率+3.5%远高于实质,差额全是物价,利于日银正常化

日本2025年10-12月期实质GDP季调后前期比+0.3%、年率+1.3%,睽违两季重返正成长,且二次速报从一次速报的+0.2%大幅上修到+1.3%。比『转正』更重要的是『中身改善』:拉动成长的是个人消费(+0.3%)与设备投资(+1.3%)等内需引擎,住宅投资更弹升4.9%,唯独输出-0.3%拖后腿——与2026Q1外需主导恰好相反,内外需接力棒正在交换。名目年率+3.5%远高于实质,差额全是物价,替日银的政策正常化递上底气。

【结论先行】日本2025年10-12月期的GDP,把前一季的坏脸色翻了过来:实质GDP季调后前期比成长0.3%、换算成年率是1.3%,睽违两季重返正成长。更重要的是,这个数字在3月10日的「二次速报」里被往上修正——一次速报原本只报年率0.2%,二次速报直接上调到1.3%。对想判断日本景气方向的台湾读者,这一季最该记住的不是「转正」这件事本身,而是「转正的中身(内容)改善了」:拉动成长的是个人消费与设备投资这些内需引擎,而不是靠库存或政府支出硬撑。

【先把名词讲白】GDP季调后前期比,是把季节性因素(年底消费旺季之类)剥掉后、这一季比上一季成长多少;乘以四(复利换算)就得到「年率」,方便跟其他国家比。「一次速报」是统计厅在季末约一个半月后抢先发布的初估值,数据还不齐;「二次速报」会纳入企业财报等更完整的数据重算,通常更接近真相。这一季从0.2%被上修到1.3%,幅度不小,说明初估时被低估的部分——主要是设备投资与消费——后来被证实比想像中强。

【数字拆解:回复的中身】

把这一季的成长拆成需求项目,内需的三根柱子全亮绿灯。占GDP过半的个人消费(家计最终消费)前期比增加0.3%,虽不算强劲,但在物价持续上涨、实质购买力受压的环境下,能维持正成长已属不易。企业的设备投资增加1.3%,是这一季最扎实的亮点——企业愿意掏钱买设备、扩产能,代表它们对中期前景没有缩手。住宅投资更一口气弹升4.9%,从前一季的大跌(7-9月-8.4%)强势反弹。唯一拖后腿的是输出,前期比下滑0.3%。换句话说,这一季日本是靠「自己人花钱」撑起来的,外需反而是减项——这跟2026年第一季(外需主导)恰好相反,内外需的接力棒正在交换。

【为什么这个「中身」重要】因为它决定了复苏的体质。一个靠库存堆积或政府临时撒钱撑起来的正成长,下一季很容易打回原形;但一个由消费与设备投资带动的成长,代表家计与企业的「自发性需求」回来了,续航力强得多。把镜头拉到前一季看更清楚:2025年7-9月,日本GDP曾经年率衰退2.6%(季调前期比-0.7%),市场一度担心日本是否要二度探底。10-12月不但止跌,还是靠内需自己站起来,这对「日本内需复苏」的剧本是一张关键的佐证票。

【反方视角】先别急着开香槟。其一,0.3%的个人消费增幅其实相当勉强,它是被前一季的低基期垫高的「反弹」成分居多,谈不上家计大方解囊——日本消费者面对物价上涨,荷包依旧收得很紧。其二,住宅投资的+4.9%同样是对7-9月暴跌的技术性反弹,不宜外推成趋势。其三,输出转负是个警讯:日本仍是高度依赖出口的经济体,外需这条腿一软,一旦内需的反弹动能用完,下一季就可能后继无力。其四,全年来看,2025年的实质成长依然温吞,这一季的1.3%是「相对前一季好」,不是「绝对强劲」。把单季数字过度乐观解读,是最容易犯的错。再者,日本GDP的季度数字向来波动剧烈,单季年率动辄在正负数个百分点间大幅摆荡(7-9月-2.6%、10-12月+1.3%就是例子),用单季年率去推估全年走势,往往会被杂讯误导——看日本经济,季度间的「平均趋势」远比任何单一数字可靠。

【历史脉络与数字备忘】值得替台湾读者标记的是名目数字:这一季名目GDP季调后前期比成长0.9%、年率3.5%,远高于实质的1.3%。名目跑得比实质快超过2个百分点,差额就是物价——日本经济「帐面变大」的部分,有一大块来自涨价而非增量。把这条线拉长看,日本正处在告别「失落三十年」零通膨死水、转向「温和通膨型成长」的历史转折上。对日银而言,名目经济稳定扩张,正是它推动货币政策正常化(升息)所需要的前提;对债务庞大的日本政府而言,名目GDP变大也有助于稀释以名目计价的债务负担。这一季「实质回正+名目走高」的组合,等于替日银的下一步递上了底气。

【台湾读者的实操意义】三个判断。其一,看日本内需股有了正面信号:消费与设备投资同步转强,零售、机械、建设相关产业的基本面有撑,这是过去几季缺席的好消息。其二,设备投资的韧性是最值得追踪的领先指针——企业敢投资,代表它对加薪、扩产的循环有信心,这条线若延续,日本「薪资—消费」的良性循环才站得住。其三,输出转负提醒你别把日本当纯内需故事:日圆汇率与海外(尤其美国)景气仍是日本出口股的命门,内外需的接力若衔接不上,成长会出现空窗。对在日本置产或做生意的人,这一季的消息是「内需的春天有了苗头,但还没到可以重压的程度」。

【接下来盯什么】三个数字。其一,下一季个人消费能否维持正成长并摆脱「低基期反弹」的标签——这是判断家计复苏是真是假的试金石。其二,设备投资的续航:连续两季以上的增长,才称得上趋势。其三,输出能否止跌回升:若外需持续疲软、内需反弹又用尽,日本就会落入「两头落空」的尴尬,届时日银的升息步调与日圆走向都会跟着生变,连带牵动你手上的日本资产。