【分析室】2四半期ぶりにプラス——2025年第4季日本GDP,回復的『中身』真的改善了嗎A · 可全文翻譯

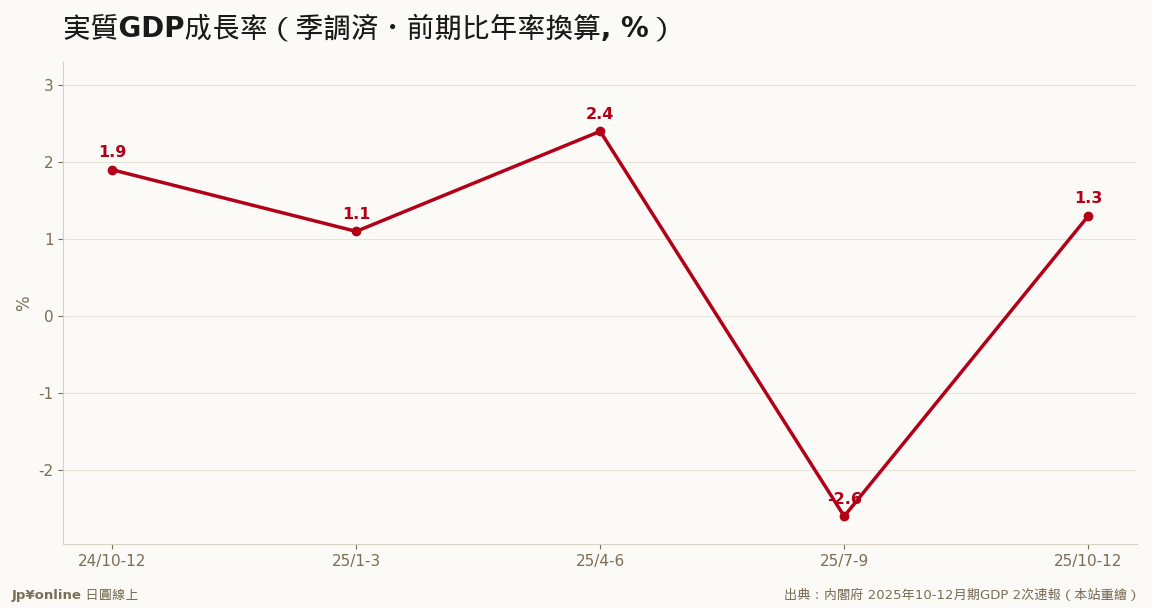

- 實質GDP前期比+0.3%、年率+1.3%,2四半期ぶりプラス

- 二次速報從一次速報+0.2%大幅上修到+1.3%

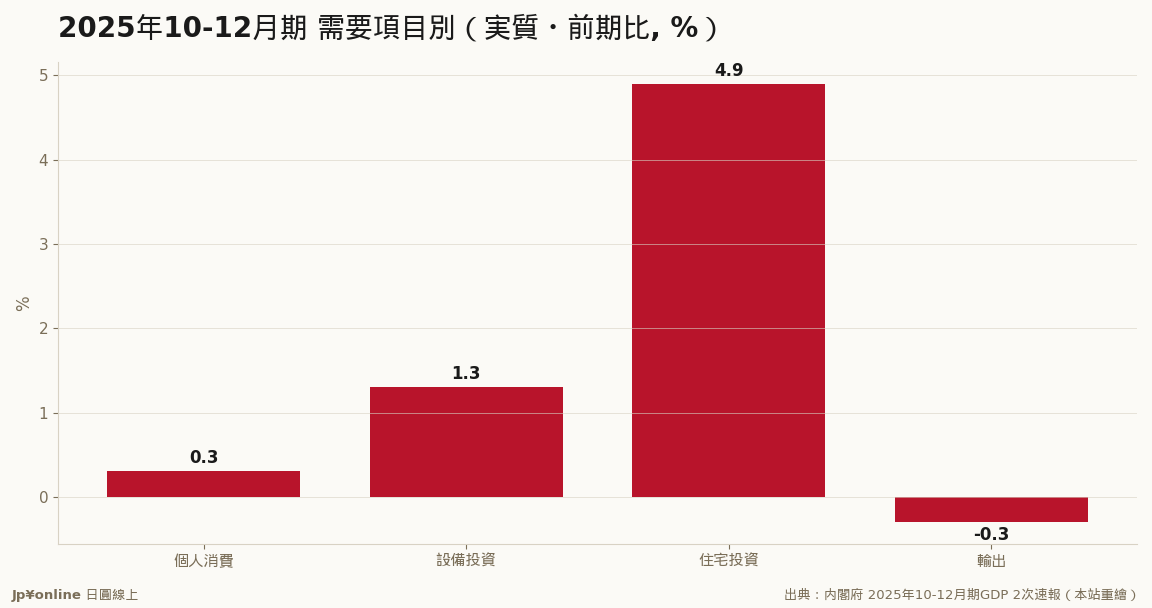

- 個人消費+0.3%、設備投資+1.3%、住宅+4.9%;輸出-0.3%拖後腿

- 內需主導=體質較佳的復甦,但消費增幅仍勉強、住宅是技術性反彈

- 名目年率+3.5%遠高於實質,差額全是物價,利於日銀正常化

日本2025年10-12月期實質GDP季調後前期比+0.3%、年率+1.3%,睽違兩季重返正成長,且二次速報從一次速報的+0.2%大幅上修到+1.3%。比『轉正』更重要的是『中身改善』:拉動成長的是個人消費(+0.3%)與設備投資(+1.3%)等內需引擎,住宅投資更彈升4.9%,唯獨輸出-0.3%拖後腿——與2026Q1外需主導恰好相反,內外需接力棒正在交換。名目年率+3.5%遠高於實質,差額全是物價,替日銀的政策正常化遞上底氣。

【結論先行】日本2025年10-12月期的GDP,把前一季的壞臉色翻了過來:實質GDP季調後前期比成長0.3%、換算成年率是1.3%,睽違兩季重返正成長。更重要的是,這個數字在3月10日的「二次速報」裡被往上修正——一次速報原本只報年率0.2%,二次速報直接上調到1.3%。對想判斷日本景氣方向的台灣讀者,這一季最該記住的不是「轉正」這件事本身,而是「轉正的中身(內容)改善了」:拉動成長的是個人消費與設備投資這些內需引擎,而不是靠庫存或政府支出硬撐。

【先把名詞講白】GDP季調後前期比,是把季節性因素(年底消費旺季之類)剝掉後、這一季比上一季成長多少;乘以四(複利換算)就得到「年率」,方便跟其他國家比。「一次速報」是統計廳在季末約一個半月後搶先發布的初估值,資料還不齊;「二次速報」會納入企業財報等更完整的數據重算,通常更接近真相。這一季從0.2%被上修到1.3%,幅度不小,說明初估時被低估的部分——主要是設備投資與消費——後來被證實比想像中強。

【數字拆解:回復的中身】

把這一季的成長拆成需求項目,內需的三根柱子全亮綠燈。佔GDP過半的個人消費(家計最終消費)前期比增加0.3%,雖不算強勁,但在物價持續上漲、實質購買力受壓的環境下,能維持正成長已屬不易。企業的設備投資增加1.3%,是這一季最紮實的亮點——企業願意掏錢買設備、擴產能,代表它們對中期前景沒有縮手。住宅投資更一口氣彈升4.9%,從前一季的大跌(7-9月-8.4%)強勢反彈。唯一拖後腿的是輸出,前期比下滑0.3%。換句話說,這一季日本是靠「自己人花錢」撐起來的,外需反而是減項——這跟2026年第一季(外需主導)恰好相反,內外需的接力棒正在交換。

【為什麼這個「中身」重要】因為它決定了復甦的體質。一個靠庫存堆積或政府臨時撒錢撐起來的正成長,下一季很容易打回原形;但一個由消費與設備投資帶動的成長,代表家計與企業的「自發性需求」回來了,續航力強得多。把鏡頭拉到前一季看更清楚:2025年7-9月,日本GDP曾經年率衰退2.6%(季調前期比-0.7%),市場一度擔心日本是否要二度探底。10-12月不但止跌,還是靠內需自己站起來,這對「日本內需復甦」的劇本是一張關鍵的佐證票。

【反方視角】先別急著開香檳。其一,0.3%的個人消費增幅其實相當勉強,它是被前一季的低基期墊高的「反彈」成分居多,談不上家計大方解囊——日本消費者面對物價上漲,荷包依舊收得很緊。其二,住宅投資的+4.9%同樣是對7-9月暴跌的技術性反彈,不宜外推成趨勢。其三,輸出轉負是個警訊:日本仍是高度依賴出口的經濟體,外需這條腿一軟,一旦內需的反彈動能用完,下一季就可能後繼無力。其四,全年來看,2025年的實質成長依然溫吞,這一季的1.3%是「相對前一季好」,不是「絕對強勁」。把單季數字過度樂觀解讀,是最容易犯的錯。再者,日本GDP的季度數字向來波動劇烈,單季年率動輒在正負數個百分點間大幅擺盪(7-9月-2.6%、10-12月+1.3%就是例子),用單季年率去推估全年走勢,往往會被雜訊誤導——看日本經濟,季度間的「平均趨勢」遠比任何單一數字可靠。

【歷史脈絡與數字備忘】值得替台灣讀者標記的是名目數字:這一季名目GDP季調後前期比成長0.9%、年率3.5%,遠高於實質的1.3%。名目跑得比實質快超過2個百分點,差額就是物價——日本經濟「帳面變大」的部分,有一大塊來自漲價而非增量。把這條線拉長看,日本正處在告別「失落三十年」零通膨死水、轉向「溫和通膨型成長」的歷史轉折上。對日銀而言,名目經濟穩定擴張,正是它推動貨幣政策正常化(升息)所需要的前提;對債務龐大的日本政府而言,名目GDP變大也有助於稀釋以名目計價的債務負擔。這一季「實質回正+名目走高」的組合,等於替日銀的下一步遞上了底氣。

【台灣讀者的實操意義】三個判斷。其一,看日本內需股有了正面訊號:消費與設備投資同步轉強,零售、機械、建設相關產業的基本面有撐,這是過去幾季缺席的好消息。其二,設備投資的韌性是最值得追蹤的領先指標——企業敢投資,代表它對加薪、擴產的循環有信心,這條線若延續,日本「薪資—消費」的良性循環才站得住。其三,輸出轉負提醒你別把日本當純內需故事:日圓匯率與海外(尤其美國)景氣仍是日本出口股的命門,內外需的接力若銜接不上,成長會出現空窗。對在日本置產或做生意的人,這一季的訊息是「內需的春天有了苗頭,但還沒到可以重壓的程度」。

【接下來盯什麼】三個數字。其一,下一季個人消費能否維持正成長並擺脫「低基期反彈」的標籤——這是判斷家計復甦是真是假的試金石。其二,設備投資的續航:連續兩季以上的增長,才稱得上趨勢。其三,輸出能否止跌回升:若外需持續疲軟、內需反彈又用盡,日本就會落入「兩頭落空」的尷尬,屆時日銀的升息步調與日圓走向都會跟著生變,連帶牽動你手上的日本資產。