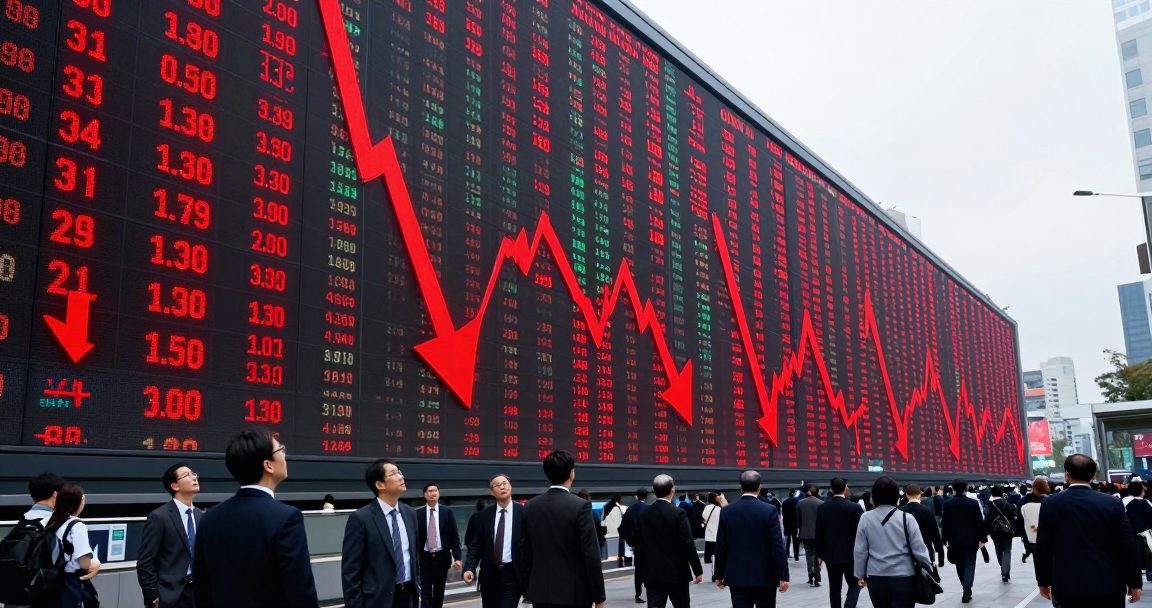

道瓊一夜崩跌950點失守5萬點 中東風險重新定價

- 6月10日紐約股市因伊朗情勢再惡化疑慮全面下殺,道瓊收跌逾950點

- 道瓊跌破50,000點整數關卡,賣壓遍及各類股而非單一族群

- 隔日東京市場日經平均一度重挫逾1,800點,半導體股尾盤獲買回

- 油價與避險資產走勢成為後續觀察主軸,波動恐延續數日

手上有美股或日股部位的人,先看清楚跌的原因再決定動作。6月10日的紐約股市,賣壓來自單一變數:市場開始相信伊朗情勢會再度惡化。道瓊平均指數收跌超過950點,跌破50,000點整數關卡,賣單遍及幾乎所有類股——能源、金融、科技無一倖免。賣壓的廣度說明了性質:機構在降低整體風險曝險,而非針對個別產業的基本面重新評價。

把數字拆開看。950點對應的跌幅約2%上下,以單日而言屬於「重挫」但還不到「恐慌」等級;真正讓市場神經緊繃的是50,000點這個心理關卡的失守。整數關卡本身沒有經濟意義,但它是大量停損單與選擇權履約價集中的位置,跌破之後的技術性賣壓會自我增強。隔天(6月11日)東京市場立刻接棒:日經平均盤中一度下挫超過1,800點,所幸半導體等前波重挫股出現買回,收盤跌幅收斂,呈現劇烈的上下洗刷。

歷史上類似的劇本不少。2024年8月5日,日經平均單日暴跌4,451點,起因同樣是海外變數(美國景氣疑慮加上日圓套利平倉),但一週內收復大半跌幅;2020年3月新冠疫情引發的連續熔斷,則花了約五個月才回到原點。兩者的差別在於:前者是「事件驅動」的避險,後者是「基本面惡化」的重新定價。中東地緣風險目前比較接近前者——只要不演變成石油供應的實體中斷,市場通常在數週內消化完畢;一旦荷莫茲海峽的油運受到實質威脅,劇本就會切換到後者。

往下推演三條路徑。第一條:情勢口頭升溫但無實體衝突,油價短暫衝高後回落,美日股市在一至兩週內築底,半導體與大型科技股率先反彈——6月11日東京尾盤的買回動作,押的就是這條路徑。第二條:零星軍事衝突發生,油價站上高檔不退,日本身為能源進口國首當其衝,輸入性物價再升溫,日銀的升息壓力加大,房貸利率與企業融資成本跟著上行,日股的內需與金融股承壓。第三條:情勢快速降溫,風險資產V型反轉,這波下跌反而成為錯殺後的進場點。三條路徑的分水嶺都在油價,而非股價本身。

對台灣讀者的實際意義有三層。持有美股、日股ETF的人,先確認自己的部位屬於「事件波動可以承受」還是「槓桿太重必須減碼」,歷史經驗顯示事件型急跌後追殺出場往往賣在低點。考慮換日圓的人,注意避險買盤與油價推升的輸入性通膨會把日圓往兩個相反方向拉扯,分批換匯比賭單一方向安全。計畫暑假赴日的旅客,油價若居高不下,機票燃油附加費的調漲會在一至兩個月後反映。

接下來盯三件事:油價能否在現有水位止穩、美股能否收復50,000點、以及日銀下週會合對輸入性物價的措辭有無轉鷹。三者只要有兩者轉壞,就要把第二條路徑當成主劇本。

- 2024年8月5日日經平均單日暴跌4,451點創史上最大跌點,一週內收復大半

- 2020年3月新冠疫情引發美股多次熔斷,市場約五個月後重回原點

- 2024年5月道瓊首度站上40,000點,本次5萬點得而復失

- 1990年波灣危機油價三個月翻倍,事件平息後半年內回落

川普喊停攻擊伊朗 道瓊單日狂飆900點金融市場 · 2026-06-12

川普喊停攻擊伊朗 道瓊單日狂飆900點金融市場 · 2026-06-12 日經一度崩跌逾1600點 半導體股成中東危機提款機金融市場 · 2026-06-10

日經一度崩跌逾1600點 半導體股成中東危機提款機金融市場 · 2026-06-10 土耳其央行連三度按兵不動 緊盯伊朗戰事通膨金融市場 · 2026-06-12

土耳其央行連三度按兵不動 緊盯伊朗戰事通膨金融市場 · 2026-06-12 ECB:穩健情境下明春通膨有望跌破2%金融市場 · 2026-06-11

ECB:穩健情境下明春通膨有望跌破2%金融市場 · 2026-06-11