【分析室】东京都心办公室空室率2.20%逼近极限:房东的黄金时代,租客的恶梦时代

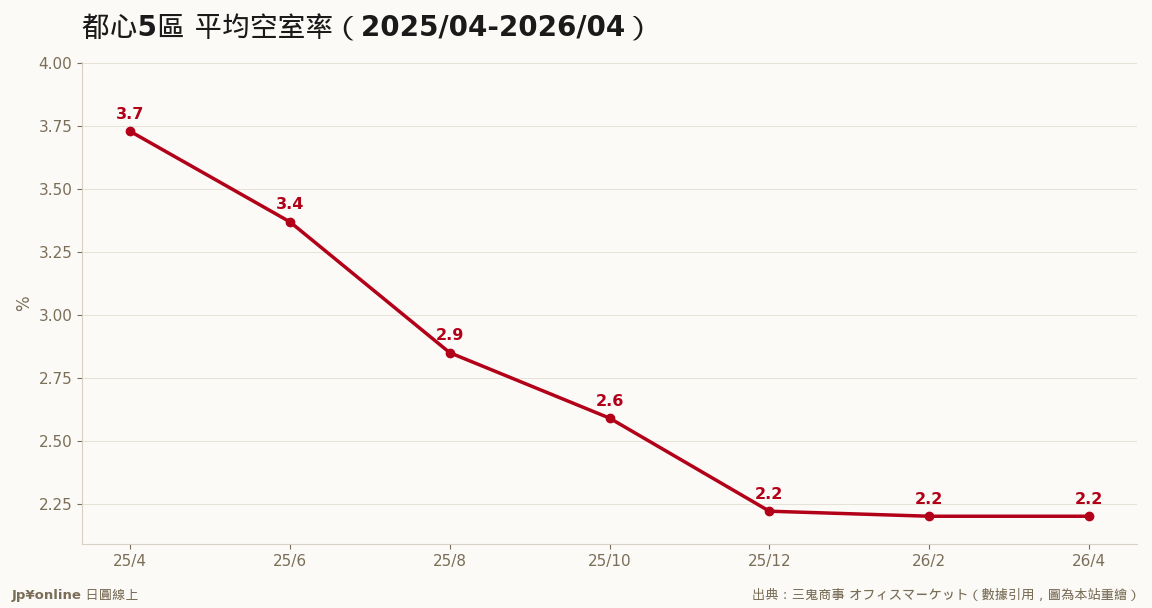

- 2026年4月都心5区(千代田・中央・港・新宿・涩谷)平均空室率2.20%、前月比-0.02点(三鬼商事)

- 一年前是3.73%:12个月内下降1.5个百分点,吸收速度罕见

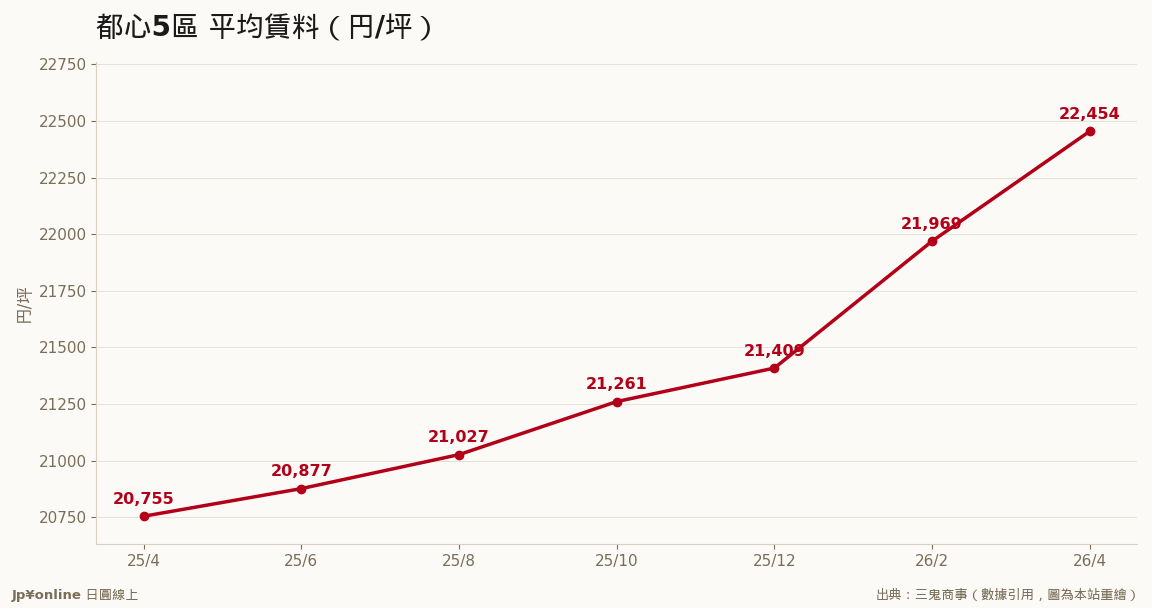

- 平均赁料22,454円/坪、年涨8.19%——空室率跌破3%后租金进入加速段

- 区别最紧:千代田1.42%、涩谷1.39%;涩谷租金25,124円/坪居冠(IT企业聚集)

- 5%被视为供需均衡线、2%是「实质满室」:东京已贴着极限飞行

一年前还有3.73%的空房,现在只剩2.20%——东京都心的办公室市场在12个月内把「疫情后办公室过剩论」彻底埋葬。远程工作没有杀死办公室,它只是杀死了「不好的办公室」。

【结论先行】东京都心办公室市场已经从「复苏」进入「逼仓」:空室率2.20%在统计上等于实质满室,租金年涨8.19%只是加速段的开头。远程工作没有杀死办公室——它杀死的是「不好的办公室」,然后把所有需求赶进好办公室里。这对持有日本商办资产与J-REIT的人是黄金时代,对正要在东京设点的企业(包括台湾企业)是十年来最贵的一张入场券。

【先创建座标系】办公室市场有两个关键读数。空室率:都心5区(千代田、中央、港、新宿、涩谷——东京商业内核)所有出租办公楼的空置面积比例,行规是5%为供需均衡线,低于5%房东占上风,2%被称为「实质满室」——因为企业搬迁过渡期的自然空置就有这么多,2%以下等于市场上实际上没有可选对象。平均赁料:每坪(约3.3平方米)月租金。三鬼商事创业于1965年,这份每月初发布的调查是业界最老牌的定价基准,租约谈判桌上双方都拿它说话。

【数字拆解:12个月吸收1.5个百分点】2026年4月读数:空室率2.20%、前月再降0.02点。把时间轴拉开才见震撼:2025年4月还是3.73%,12月跌破2.3%,如今贴着2%飞行——一年吸收1.5个百分点,这个去化速度上一次出现是安倍经济学初期的2013-14年。租金端,平均22,454円/坪、年涨8.19%,连续26个月上升。市场物理学在这里很经典:空室率5%→3%的区间租金「缓涨」,跌破3%后切换成「加速」——因为房东知道租客无处可去。现在正处在加速段的早期。区别数字更精彩:千代田1.42%(大手町丸之内的金融与总部需求满载)、涩谷1.39%全都心最低,而涩谷租金25,124円/坪同时是全都心最高——最贵的地方最没空房,这是需求强度的终极证明。

【为什么远程时代办公室反而不够】疫情后全世界都在喊办公室过剩,东京为什么演出相反剧本?答案是「品质挤兑」(flight to quality)。日本企业没有缩减办公室总量,而是集体从旧楼搬向新楼,动力有三:第一,抢人才。日本失业率长期在2.5%上下、有效求人倍率高悬,办公环境是HR军备竞赛的武器——说服毕业生加入的最快方法之一,是带他参观涩谷高层的新办公室。第二,科技与AI企业扩编抢地盘,涩谷的IT聚落满载就是证据。第三,新楼的耐震、节能、认证(ZEB、LEED)规格成为大企业ESG采购的硬条件,旧楼直接出局。供给端证据:竣工一年内新筑楼的空室率半年内从26%掉到12%——盖一栋满一栋。死掉的是设备老旧的B级楼,它们的命运是改建成饭店、住宅,或拆掉重来——这又回头收缩了办公供给,形成正循环。

【接下来的剧本:更新料冲击】租金年涨8%的市场里,最痛的不是新租客而是续约者。日本商办租约多为2-5年,2021-2023年低点签约的企业正陆续迎来改定——「更新料冲击」(续约时房东一次要求两位数调涨)会在2026下半年到2027年密集引爆,预期会成为日本财经媒体的固定话题。对房东与REIT,这是已签约未实现的「埋藏利润」逐季入帐;对租客企业,这是损益表上一条越来越粗的成本线。

【反方视角:黄金时代的天花板】三个潜在拐点要钉在墙上。第一,供给波:2027-2028年都心有数个超大型再开发竣工(八重洲、虎之门、品川),单年供给量堪比2003年「大量供给问题」那一轮——历史上每次供给波都让空室率反弹1-2个百分点。第二,景气连动:办公需求是企业信心的影子,若AI资本支出退潮(对照本站短観分析),扩张型租赁需求会先冷。第三,租金负担极限:租金涨速若持续高于企业营收成长,总量需求终会被价格自己杀死。黄金时代是真的,但它有保鲜期——大概率以2027年供给波为第一个压力测试。

【台湾读者实操】①投资面:办公室系J-REIT与商办持有型开发商(三菱地所、三井不动产)的租金成长有硬数据支撑——8%名目租金涨幅在通膨3%的日本是5%的实质成长,这在全球主要城市商办市场是顶级水准。留意REIT的NAV折溢价与2027供给波的定价。②营运面:台湾企业要在东京设点,现在是十年来议价地位最差的时刻。三条实战建议:预算抓松两成(看到的报价不是你能签到的价)、决策要快(A级楼好区划当周就没)、空间策略弹性化——把后勤与工程团队放横滨、大宫等圈外节点(租金是都心六折),只把门面与业务放都心,或先用弹性办公室(WeWork型)过渡,等2027供给波再签长约。③时机策略:如果你的东京设点计划可以等,2027年下半年的供给波是更好的进场窗口——这是这份报告能给的最值钱的一句话。

【接下来盯什么】每月初三鬼商事的更新(空室率是否跌破2%)、2027竣工案的预租率新闻(供给波威力的先行指针)、以及日经对「更新料」议题的报导频率——当它变成社会话题,就是租金周期过热的信号。

【数字备忘】最后补一组对照数字定锚记忆:都心5区空室率2.20%(一年前3.73%)、新筑空室率12.11%(半年前26%)、既存楼2.02%、平均赁料22,454円/坪(年+8.19%、26个月连涨)、最紧的区千代田1.42%与涩谷1.39%、最高租金涩谷25,124円/坪。下次看到任何「东京办公室」的新闻,拿这组基准对照,你就知道市场在加速还是降温。