【分析室】東京都心辦公室空室率2.20%逼近極限:房東的黃金時代,租客的惡夢時代

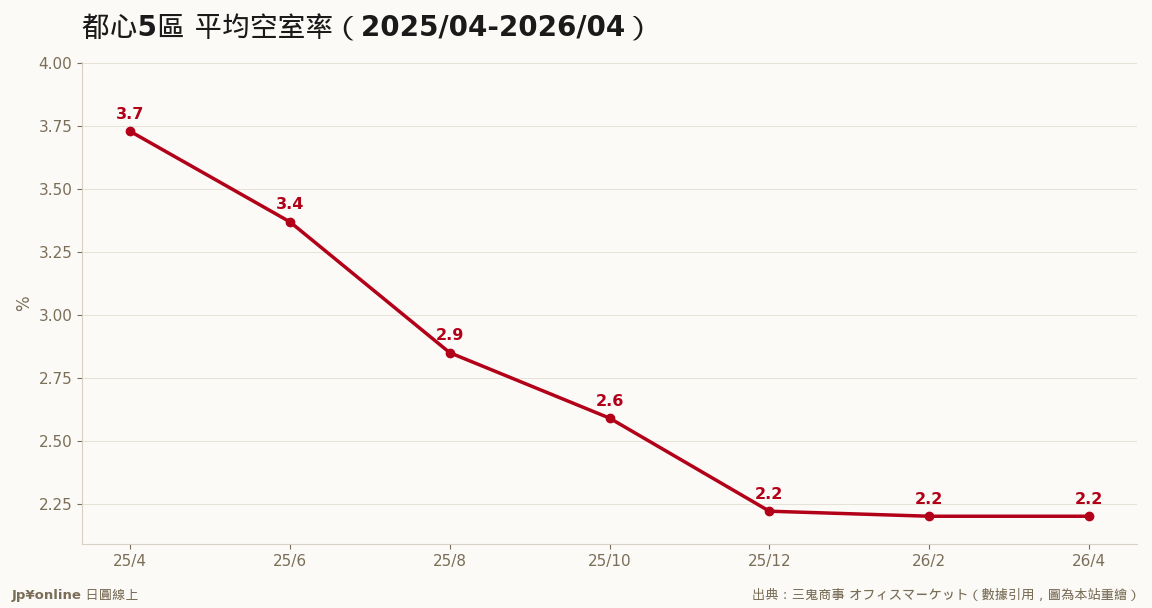

- 2026年4月都心5區(千代田・中央・港・新宿・澀谷)平均空室率2.20%、前月比-0.02點(三鬼商事)

- 一年前是3.73%:12個月內下降1.5個百分點,吸收速度罕見

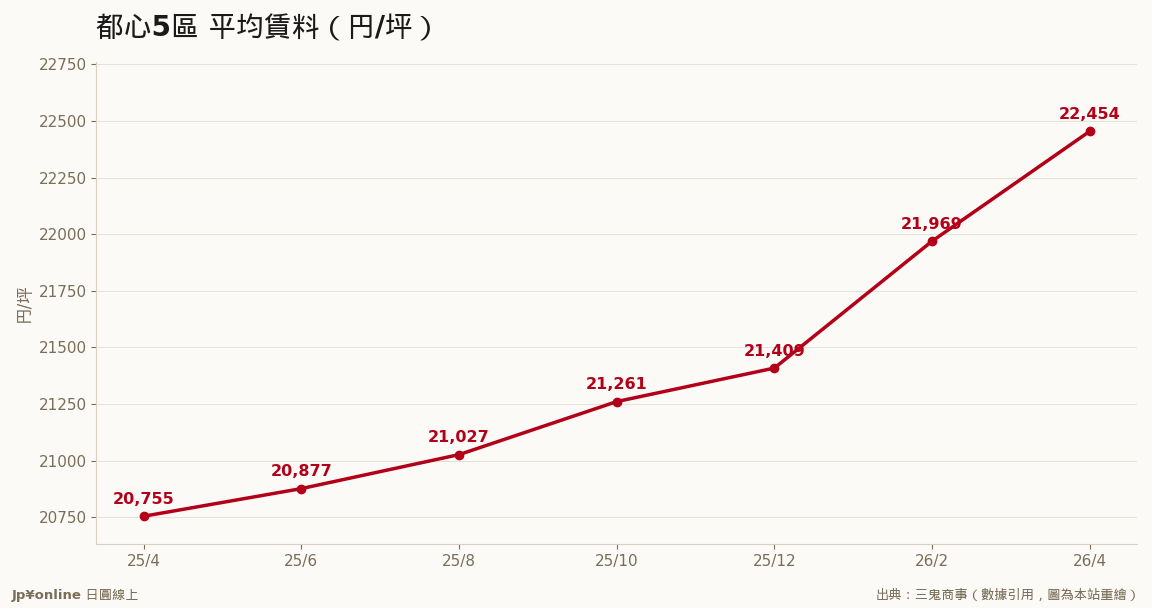

- 平均賃料22,454円/坪、年漲8.19%——空室率跌破3%後租金進入加速段

- 區別最緊:千代田1.42%、澀谷1.39%;澀谷租金25,124円/坪居冠(IT企業聚集)

- 5%被視為供需均衡線、2%是「實質滿室」:東京已貼著極限飛行

一年前還有3.73%的空房,現在只剩2.20%——東京都心的辦公室市場在12個月內把「疫情後辦公室過剩論」徹底埋葬。遠端工作沒有殺死辦公室,它只是殺死了「不好的辦公室」。

【結論先行】東京都心辦公室市場已經從「復甦」進入「逼倉」:空室率2.20%在統計上等於實質滿室,租金年漲8.19%只是加速段的開頭。遠端工作沒有殺死辦公室——它殺死的是「不好的辦公室」,然後把所有需求趕進好辦公室裡。這對持有日本商辦資產與J-REIT的人是黃金時代,對正要在東京設點的企業(包括台灣企業)是十年來最貴的一張入場券。

【先建立座標系】辦公室市場有兩個關鍵讀數。空室率:都心5區(千代田、中央、港、新宿、澀谷——東京商業核心)所有出租辦公樓的空置面積比例,行規是5%為供需均衡線,低於5%房東占上風,2%被稱為「實質滿室」——因為企業搬遷過渡期的自然空置就有這麼多,2%以下等於市場上實際上沒有可選物件。平均賃料:每坪(約3.3平方米)月租金。三鬼商事創業於1965年,這份每月初發布的調查是業界最老牌的定價基準,租約談判桌上雙方都拿它說話。

【數字拆解:12個月吸收1.5個百分點】2026年4月讀數:空室率2.20%、前月再降0.02點。把時間軸拉開才見震撼:2025年4月還是3.73%,12月跌破2.3%,如今貼著2%飛行——一年吸收1.5個百分點,這個去化速度上一次出現是安倍經濟學初期的2013-14年。租金端,平均22,454円/坪、年漲8.19%,連續26個月上升。市場物理學在這裡很經典:空室率5%→3%的區間租金「緩漲」,跌破3%後切換成「加速」——因為房東知道租客無處可去。現在正處在加速段的早期。區別數字更精彩:千代田1.42%(大手町丸之內的金融與總部需求滿載)、澀谷1.39%全都心最低,而澀谷租金25,124円/坪同時是全都心最高——最貴的地方最沒空房,這是需求強度的終極證明。

【為什麼遠端時代辦公室反而不夠】疫情後全世界都在喊辦公室過剩,東京為什麼演出相反劇本?答案是「品質擠兌」(flight to quality)。日本企業沒有縮減辦公室總量,而是集體從舊樓搬向新樓,動力有三:第一,搶人才。日本失業率長期在2.5%上下、有效求人倍率高懸,辦公環境是HR軍備競賽的武器——說服畢業生加入的最快方法之一,是帶他參觀澀谷高層的新辦公室。第二,科技與AI企業擴編搶地盤,澀谷的IT聚落滿載就是證據。第三,新樓的耐震、節能、認證(ZEB、LEED)規格成為大企業ESG採購的硬條件,舊樓直接出局。供給端證據:竣工一年內新築樓的空室率半年內從26%掉到12%——蓋一棟滿一棟。死掉的是設備老舊的B級樓,它們的命運是改建成飯店、住宅,或拆掉重來——這又回頭收縮了辦公供給,形成正循環。

【接下來的劇本:更新料衝擊】租金年漲8%的市場裡,最痛的不是新租客而是續約者。日本商辦租約多為2-5年,2021-2023年低點簽約的企業正陸續迎來改定——「更新料衝擊」(續約時房東一次要求兩位數調漲)會在2026下半年到2027年密集引爆,預期會成為日本財經媒體的固定話題。對房東與REIT,這是已簽約未實現的「埋藏利潤」逐季入帳;對租客企業,這是損益表上一條越來越粗的成本線。

【反方視角:黃金時代的天花板】三個潛在拐點要釘在牆上。第一,供給波:2027-2028年都心有數個超大型再開發竣工(八重洲、虎之門、品川),單年供給量堪比2003年「大量供給問題」那一輪——歷史上每次供給波都讓空室率反彈1-2個百分點。第二,景氣連動:辦公需求是企業信心的影子,若AI資本支出退潮(對照本站短観分析),擴張型租賃需求會先冷。第三,租金負擔極限:租金漲速若持續高於企業營收成長,總量需求終會被價格自己殺死。黃金時代是真的,但它有保鮮期——大概率以2027年供給波為第一個壓力測試。

【台灣讀者實操】①投資面:辦公室系J-REIT與商辦持有型開發商(三菱地所、三井不動產)的租金成長有硬數據支撐——8%名目租金漲幅在通膨3%的日本是5%的實質成長,這在全球主要城市商辦市場是頂級水準。留意REIT的NAV折溢價與2027供給波的定價。②營運面:台灣企業要在東京設點,現在是十年來議價地位最差的時刻。三條實戰建議:預算抓鬆兩成(看到的報價不是你能簽到的價)、決策要快(A級樓好區劃當週就沒)、空間策略彈性化——把後勤與工程團隊放橫濱、大宮等圈外節點(租金是都心六折),只把門面與業務放都心,或先用彈性辦公室(WeWork型)過渡,等2027供給波再簽長約。③時機策略:如果你的東京設點計畫可以等,2027年下半年的供給波是更好的進場窗口——這是這份報告能給的最值錢的一句話。

【接下來盯什麼】每月初三鬼商事的更新(空室率是否跌破2%)、2027竣工案的預租率新聞(供給波威力的先行指標)、以及日經對「更新料」議題的報導頻率——當它變成社會話題,就是租金週期過熱的訊號。

【數字備忘】最後補一組對照數字定錨記憶:都心5區空室率2.20%(一年前3.73%)、新築空室率12.11%(半年前26%)、既存樓2.02%、平均賃料22,454円/坪(年+8.19%、26個月連漲)、最緊的區千代田1.42%與澀谷1.39%、最高租金澀谷25,124円/坪。下次看到任何「東京辦公室」的新聞,拿這組基準對照,你就知道市場在加速還是降溫。