【月報】日本5月核心物價連4個月待在2%以下——但剝掉能源後仍黏在1.8%,日銀沒鬆手的理由A · 可全文翻譯

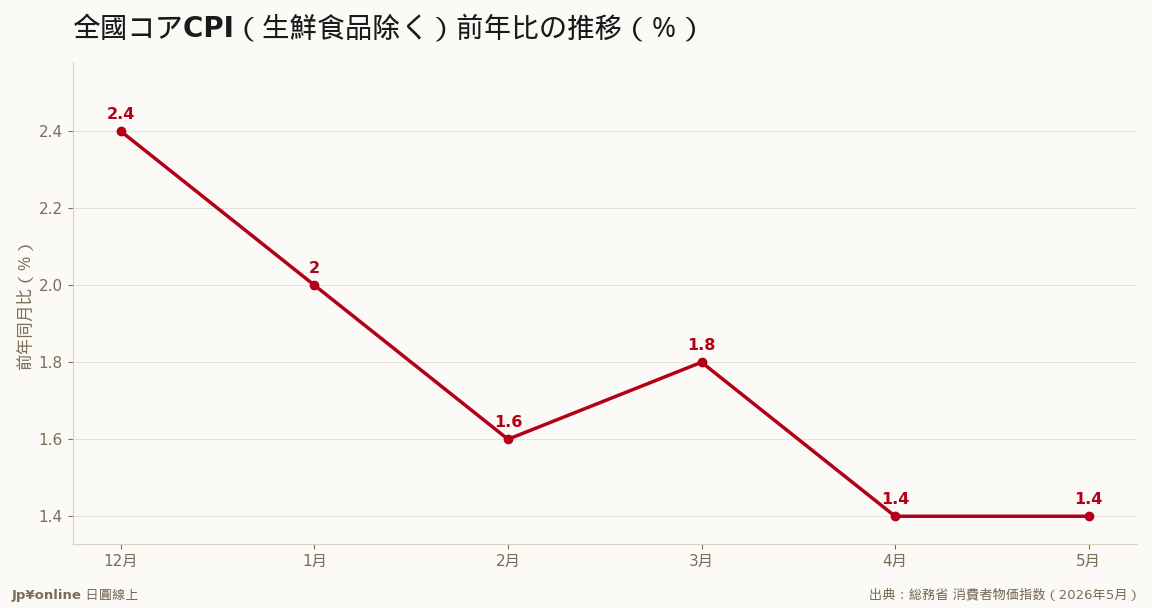

- 2026年5月全國CPI:総合+1.5%/コア(生鮮除く)+1.4%(與4月持平、2月起連4個月2%以下)/コアコア(生鮮・エネ除く)+1.8%

- 表面降溫底流黏:コア(含能源)+1.4%低於コアコア(不含能源)+1.8%,差0.4pt=能源補貼壓低表面、底層仍近2%在漲

- 獨家角度:看日本物價別只盯コア,要與コアコア並排——コア低於コアコア=能源補貼/油價拉低表面底流偏熱;日銀看的是コアコア底流

- 對誰重要:等日圓升值者(底流黏→日銀升息傾向支撐日圓)、背房貸者(升息壓力未解)、旅客(補貼壓的是電費瓦斯非餐飲住宿)

- 台灣實操:判斷日銀升息看コアコア有沒有鬆動而非コア破不破2%、補貼退場時コア會反彈、日圓與房貸利率跟日銀跟コアコア

総務省2026年5月全國CPI:総合113.5(+1.5%)/コア(生鮮除く)113.0(+1.4%、與4月持平、2月起連4個月2%以下)/コアコア(生鮮・エネ除く)112.0(+1.8%)。表面降溫、底流仍黏:コア(含能源)+1.4%低於コアコア(不含能源)+1.8%,差0.4pt=政府電費瓦斯補助把表面壓低、底層仍以近2%在漲。獨家角度:看日本物價別只盯コア,要與コアコア並排剝政策噪音——コア低於コアコア代表能源補貼/油價在拉低表面、底流偏熱(5月正是此型);コア高於コアコア才是油價頂表面。日銀判斷物價基調看的是コアコア。台灣實操:判斷日銀升息看コアコア有沒有鬆動而非コア破不破2%、能源補貼是政策手退場時コア會反彈、日圓與日本房貸利率跟日銀跟コアコア。(政府標準利用規約)

【為什麼台灣讀者該在乎】総務省2026年6月19日公布的5月全國消費者物價指數(CPI),生鮮食品除く的「コア」指數113.0、前年同月比+1.4%,與4月持平,從2月起連續4個月待在2%以下。但把能源也剝掉的「コアコア」(生鮮食品及びエネルギー除く)+1.8%,比表面的コア高出0.4個百分點。對盯日銀升息、日圓走勢與日本房貸利率的台灣讀者,這組數字決定了一件事:表面看通膨降溫、底層其實還黏,日銀沒有鬆手的理由。

【數字白話拆解】CPI 有三層,看懂分層才不會被單一數字騙。第一層「総合」113.5、+1.5%,含生鮮食品,受蔬菜水果價格波動影響大。第二層「コア」+1.4%,剝掉生鮮,是日本媒體與市場最常引用的核心指標。第三層「コアコア」+1.8%,再剝掉能源(電費、瓦斯、汽油),最能反映不受補貼與油價干擾的底流物價。5月的關鍵在於:コア(含能源)只有+1.4%,但コアコア(不含能源)+1.8%,兩者的差距說明,政府對電費瓦斯的補助金正在把表面的物價數字壓低,底層物價其實仍以接近2%的速度在漲。

【一個獨家方法論角度:看日本物價別只盯コア,要對照コアコア剝掉政策噪音】很多人看日本通膨只報一個コア數字,會把「補助金壓出來的低點」誤讀成「通膨真的降溫」。正確讀法是把コア與コアコア並排:當コア低於コアコア(像5月+1.4% vs +1.8%),代表能源補貼與油價正在向下拉表面數字,底流仍偏熱;反過來若コア高於コアコア,多半是油價在往上頂表面、底層其實沒那麼強。5月屬於前者——政策在壓表面、底流還黏,這正是日銀判斷「物價基調」時真正在看的東西。

【對誰是機會、對誰是風險】對持有日圓資產或等日圓升值的人,底流物價黏住、日銀維持升息傾向,理論上對日圓是支撐;對日本背房貸的人(含在日置產的台灣人),底流不退意味著升息壓力沒有解除,變動利率房貸的成本風險仍在;對赴日消費的旅客,補貼壓低的是電費瓦斯這類民生項,跟旅客體感的餐飲住宿漲價是兩回事。

【台灣讀者實操】其一,判斷日銀下一步別只看コア有沒有破2%,要看コアコア有沒有鬆動——它才是政策真正盯的底流。其二,能源補貼是「政策手」,補貼縮小或退場時,表面コア會反彈,別把補貼造成的低點當成趨勢。其三,日圓與日本房貸利率跟著日銀走,日銀跟著コアコア走,這條傳導鏈值得長期追蹤。

【接下來盯什麼】一看6月起能源補助的請求月份變化會不會讓コア反彈;二看コアコア能不能守在1.8%上下、還是繼續往下;三看夏季電費與食料價格,這兩項是把表面與底流重新拉開的最可能變數。