【月報】日本1月物價總合跌破2%、3年10個月來首見——但剝掉能源仍黏在+2.6%,別把補貼壓的減速讀成通膨退燒A · 可全文翻譯

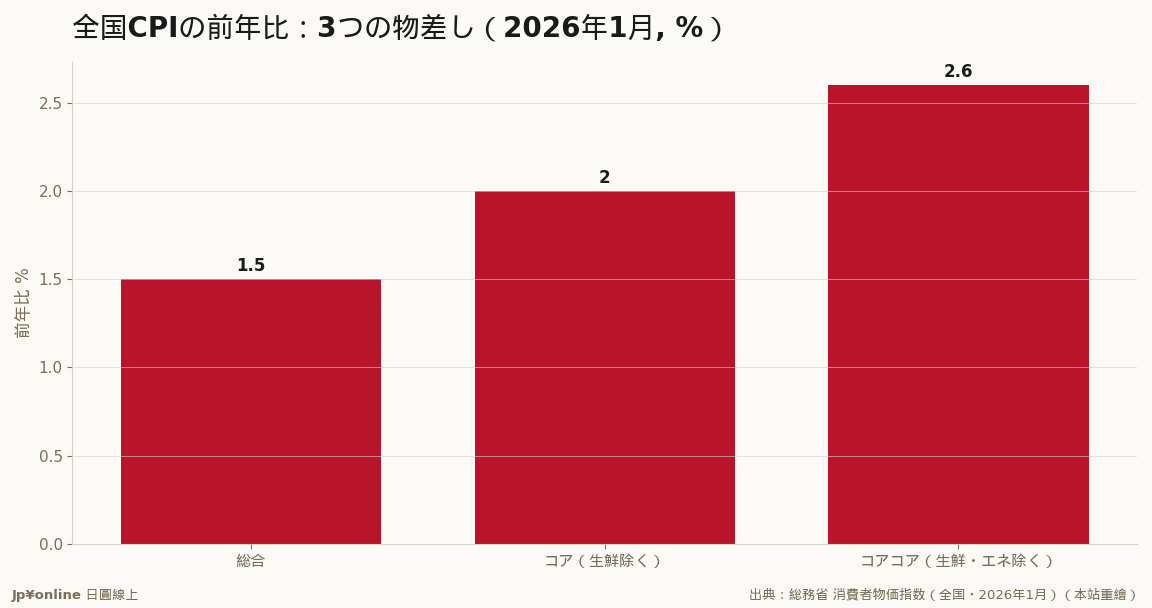

- 2026年1月總合+1.5%、3年10個月(22年3月以來)首度跌破2%;コア+2.0%(12月+2.4%、降0.4pt)

- コアコア(生鮮・能源除く)仍+2.6%高止——減速大半來自政策能壓的能源、內需通膨未退

- 能源被壓低:汽油暫定稅率廢止+電氣都市瓦斯支援重啟,預估2-3月能源前年比近-10%、コア2月或再破2%(睽違3年11個月)

- 食料(除生鮮)仍+6.7%(連5個月縮小但續壓荷包);對錢包:升息預期降溫→日圓短線偏弱、變動型房貸壓力延後,コアコア+2.6%是伏筆

- 台灣實操:看コアコア比看頭條準、弱円窗口短期續開但盯能源補貼退場與弱円食品上振、東京都區部CPI早一月當領先指標

日本2026年1月全國CPI總合前年比+1.5%、2022年3月以來睽違3年10個月首度跌破2%;コア(生鮮除く)降到+2.0%(12月+2.4%)。但剝掉能源的コアコア仍高掛+2.6%——被壓下去的是政策補貼能壓的能源,壓不住的內需通膨還在。減速主角是能源:汽油暫定稅率廢止+電氣都市瓦斯支援重啟,斎藤太郎預估2-3月能源前年比擴大到接近負10%、コア2月或再破2%(睽違3年11個月)。食料(除生鮮)仍+6.7%續壓荷包。對日圓房貸:升息預期降溫→日圓短線偏弱、變動型房貸壓力延後,但コアコア+2.6%是伏筆、好消息有保鮮期。台灣實操:看コアコア比看頭條準、弱円窗口短期續開但盯能源補貼退場與進口食品上振、東京都區部CPI當免費領先指標。

【結論先行】總務省2026年2月20日公表的日本2026年1月全國消費者物價指數,給通膨又降了一階:最廣口徑的「總合」前年比僅+1.5%,是2022年3月以來、睽違3年10個月首度跌破2%;市場主參考的「コア」(除生鮮食品)也降到+2.0%。但通膨並沒有真的退燒——剝掉能源的「コアコア」仍高掛+2.6%。被壓下去的,主要是政府補貼能壓的能源;壓不住的內需通膨還在。對盯日圓與日本房貸的台灣讀者,這次的「破2%」一半是政策做出來的數字,看コアコア比看頭條數字更接近真相。

【先把三個物差講白】日本CPI有三層口徑。總合(含所有品項)+1.5%,是最貼近民眾體感、但最容易被能源與生鮮波動牽動的數字;コア(除生鮮食品,日銀與市場最看重)+2.0%,較12月的+2.4%再降0.4個百分點;コアコア(再除能源,看內需型通膨)+2.6%。三條線方向一致向下,但落差很關鍵:總合與コア已壓到2%上下,コアコア卻還在2.6%的高檔。這代表「物價漲幅縮小」的功勞,大半來自能源這個被政策直接控制的項目,而非需求自然降溫。

【數字拆解:政策的手壓住了能源】這次減速的主角是能源。汽油的暫定稅率廢止、加上電氣與都市瓦斯的支援措施重啟,把能源價格的前年比大幅壓低,撰寫分析的ニッセイ基礎研究所斎藤太郎預估,2026年2、3月能源的前年比會擴大到接近負10%。能源一往下拉,總合與コア就跟著降。但同期食料(除生鮮)仍年增6.7%——雖已連續5個月縮小,仍是壓在家庭荷包上的重擔。一冷(能源)一熱(食品),正是這份數據的真貌:表面數字漂亮,內裡的食品與服務通膨還沒鬆。收一個座標進筆記:コアCPI從2023年初一度衝上+4%的四十年高點後緩步回落,2025年多在3%上下高檔遊走,2026年1月的+2.0%是這一輪通膨周期裡少見的下台階——但這個台階是補貼鋪出來的,不是需求自己走下來的。

【為什麼這對日圓和房貸是大事】日銀升息的唯一正當理由,是2%通膨能穩定持續。當總合跌破2%、コア也預期2月可能再破2%(睽違3年11個月),升息的急迫性下降,短線對日圓偏弱(利差難縮);對背日本變動型房貸的人,則是升息延後、每月還款壓力延後的喘息。但コアコア仍+2.6%是關鍵伏筆:只要內需通膨黏在高檔,日銀就不會輕言放棄升息路徑,房貸族的好消息有保鮮期。

【台灣讀者的實操意義】其一,別把總合破2%讀成通膨結束:這是能源補貼壓出來的數字,補貼一退場就會反彈,看コアコア(仍2.6%)比看頭條準。其二,弱円窗口短期仍開:升息預期降溫對日圓偏弱,赴日消費、換匯、進貨的人短期仍享折扣,但要盯兩個翻轉開關——能源補貼退場、與弱円推升的進口食品再上振。其三,把東京都區部CPI當免費領先指標:它比全國早一個月發表,想搶先判斷全國走向,盯這條線最實在。

【接下來盯什麼】其一,コア是否如預期在2026年2月再度跌破2%,是日銀按兵不動還是再動的關鍵。其二,能源補貼的退場時程,決定被壓下去的能源價格何時反彈。其三,コアコア能否從+2.6%鬆動——內需通膨不退,升息的劍就還懸著。

【分析室】通膨退燒了嗎?日本4月核心物價降到+1.4%,日銀升息與你的日圓房貸怎麼走金融市場 · 2026-06-14

【分析室】通膨退燒了嗎?日本4月核心物價降到+1.4%,日銀升息與你的日圓房貸怎麼走金融市場 · 2026-06-14 全球央行集體按兵,日銀為何敢逆勢喊出「升息1%」金融市場 · 2026-06-14

全球央行集體按兵,日銀為何敢逆勢喊出「升息1%」金融市場 · 2026-06-14 日銀今起兩天會議,總裁缺席下逼近升息臨界點金融市場 · 2026-06-15

日銀今起兩天會議,總裁缺席下逼近升息臨界點金融市場 · 2026-06-15 日圓在160円台前半窄幅整理:弱勢沒解,方向等下一個催化劑金融市場 · 2026-06-12

日圓在160円台前半窄幅整理:弱勢沒解,方向等下一個催化劑金融市場 · 2026-06-12