【分析室】日本4月出口連8個月增14.8%、轉順差3,019億円——但拆穿多半是弱日圓帳面與對美搶單前置A · 可全文翻譯

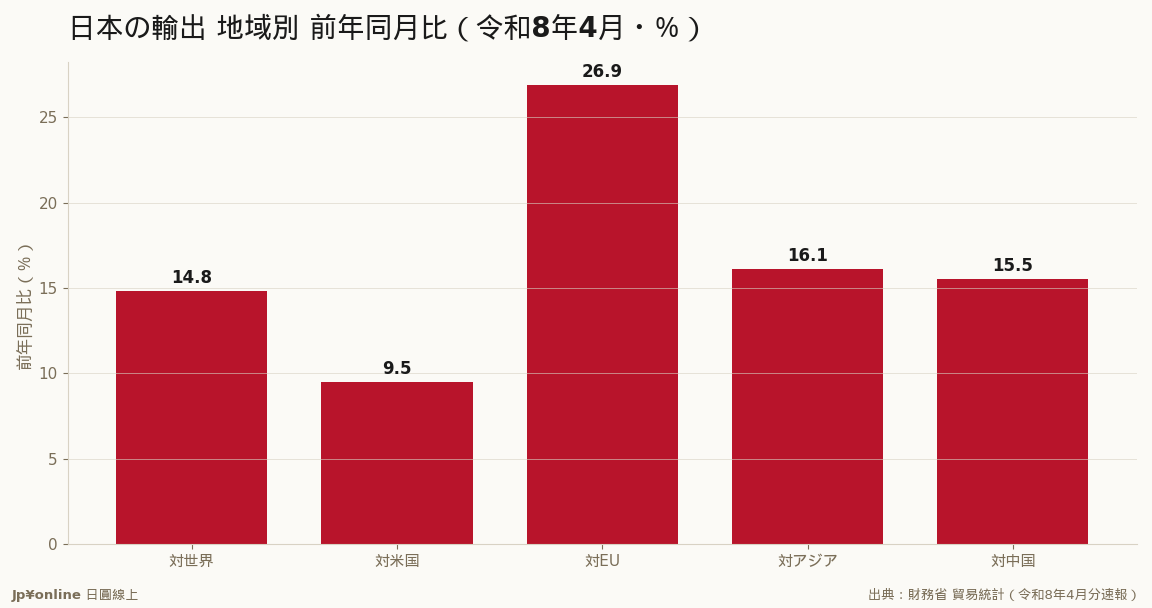

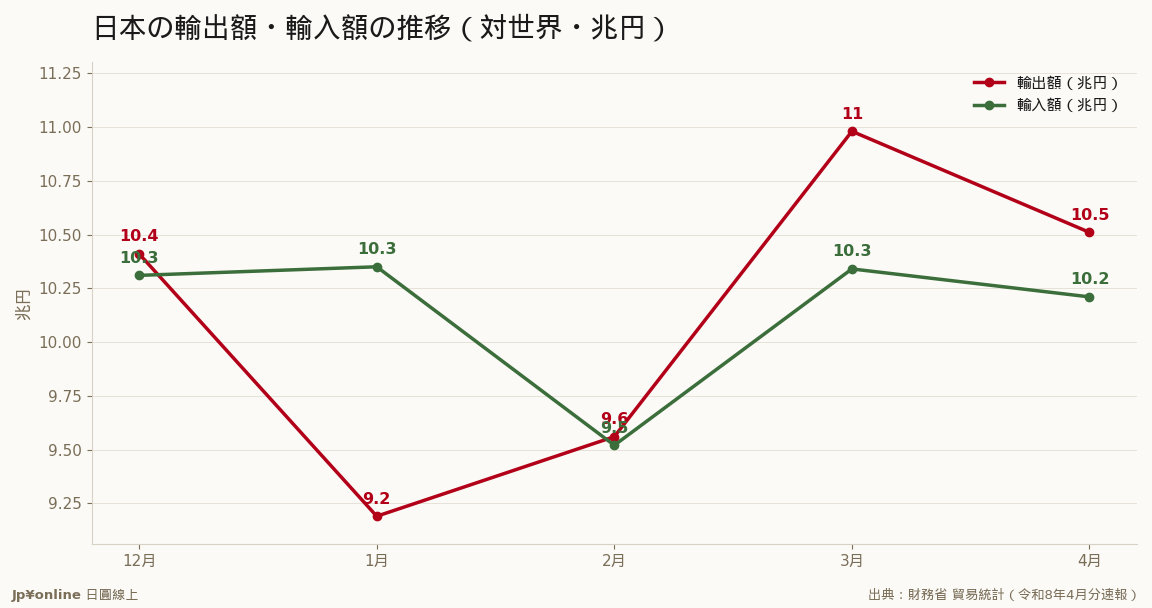

- 令和8年4月貿易:輸出10兆5,073億円+14.8%(連8個月增)/輸入10兆2,054億円+9.7%/差引+3,019億円(連3個月黑字)/為替159.27円(7.8%円安)

- 拆穿光環:輸出金額+14.8%但數量指數只+3.4%、落差11pt=漲價與円安帳面;季調後輸出僅+1.4%、輸入-0.0%、實物量溫和

- 地區別輸出全二桁(對EU+26.9/對亞洲+16.1/對中+15.5/對美+9.5);半導體等電子零件是輸出入雙向最大項=台廠關聯最深

- 獨家角度:看貿易剝兩層——①金額減數量(數量才是實體景氣)②對美黑字6,975億年減8.6%連5個月縮=前置出貨退潮+關稅成本早期訊號

- 反方:季調仍正成長、對美仍6,975億順差基底、對EU 27個月來首黑字外需有廣度、對中連61個月赤字;台灣實操判斷日圓看數量指數與季調順差、對美黑字縮是台日美供應鏈前置退潮訊號

財務省令和8年4月分貿易統計(速報):輸出10兆5,073億円+14.8%(連8個月增)/輸入10兆2,054億円+9.7%/差引+3,019億円(連3個月黑字)/為替159.27円(前年比7.8%円安)。表面出口強轉順差,但拆開多半是弱日圓帳面膨脹+對美關稅前前置出貨:輸出金額+14.8%但數量指數只+3.4%、落差11pt就是漲價與円安帳面;季調後輸出僅+1.4%。地區別輸出全二桁(對EU+26.9最猛/對亞洲+16.1/對中+15.5/對美+9.5),半導體等電子零件是輸出入雙向最大項=台廠關聯最深。獨家角度:看貿易別只看順逆差總額剝兩層——①金額減數量(數量才是實體景氣)②對美黑字方向(對美黑字6,975億年減8.6%連5個月縮=前置退潮+關稅成本早期訊號)。反方:季調仍正、對美仍順差基底、對EU 27個月來首黑字外需有廣度。歷史:對中連61個月赤字。台灣實操:判斷日圓看數量指數與季調順差、對美黑字縮是台日美供應鏈前置退潮訊號、半導體零件這條線與台廠關聯最深。

【結論先行】財務省2026年5月21日公布的令和8年4月分貿易統計(速報):輸出10兆5,073億円、年增14.8%,連續8個月增加;輸入10兆2,054億円、年增9.7%;貿易收支轉為3,019億円黑字、連續3個月順差。表面是一份「出口強、轉順差」的好數據,但拆開看,撐起這個14.8%的,大半是弱日圓帶來的帳面膨脹,加上對美搶在關稅前的前置出貨。對台灣讀者,這件事的重量在於:很多台廠是日本出口供應鏈的一環,日本的出口結構與日圓走勢,會直接傳導到台日之間的訂單節奏與匯率。

【指標白話解說】貿易統計有兩組數字要分清。一組是「金額」(多少円),一組是「數量指數」(實際出了多少貨)。4月輸出金額年增14.8%,但數量指數只有+3.4%——兩者落差超過11個百分點,這個落差就是「漲價與弱日圓的帳面效果」。當月稅關公示匯率平均159.27円/美元,比去年同月的147.70貶值7.8%,等於同樣一批貨用円計價就多出7%以上。另一個要看的是「季節調整值」,剝掉季節因素後,輸出前月比只有+1.4%、輸入-0.0%、季調順差2,365億円——比未調整的數字溫和得多。

【數字拆解:強在哪、虛在哪】先看強的部分。輸出連8個月增、全地區二桁成長:對EU+26.9%最猛、對亞洲+16.1%、對中國+15.5%、對美國+9.5%。半導體等電子零件、非鐵金屬是輸出的主要增項,也同時是輸入的最大項——這代表日本在這條供應鏈上是「雙向大進大出」,台廠關聯最深的正是這一塊。再看虛的部分。輸出數量只增3.4%,意味著實際出貨量沒有金額看起來那麼旺;輸入金額增9.7%但數量反而-3.4%,同樣是價格與匯率在撐金額。把金額的光環拿掉,4月的貿易其實是「單價與匯率推高、實物量溫和」。

【一個獨家方法論角度:看貿易統計別只看順逆差總額,剝兩層才看得到真相】第一層剝「金額減數量」:金額年增14.8%、數量只增3.4%,落差就是円安與漲價的帳面成分,數量才是實體景氣。第二層剝「對美收支的方向」:對美輸出+9.5%看似強,但對美貿易黑字6,975億円是年減8.6%、連續5個月縮小——這條線最值得盯,因為它同時夾著兩股力量:一邊是企業搶在美國關稅生效前的前置出貨(撐住輸出),一邊是對美輸入大增23.3%(壓縮順差)。當對美黑字連月縮,往往是「前置效應退潮+關稅成本浮現」的早期訊號,比總額順差更能反映日美貿易的真實溫度。

【反方視角】也不能把這份數據讀得太空。其一,季調後輸出仍是正成長+1.4%,並非衰退;其二,對美單月仍有6,975億円的順差基底,縮小是從高位回落、不是逆轉;其三,對EU出現27個月來首次黑字、對亞洲輸出連9個月增,外需的廣度確實在擴大。換句話說,弱日圓帳面與前置出貨是事實,但底層外需也沒有崩。

【歷史脈絡】幾個值得記住的座標:對中國貿易連續61個月赤字(4月-7,720億円、輸出+15.5%、輸入+14.9%),這是日本對中長期入超的結構,五年多沒有翻身;對EU 4月差引+237億円、27個月來首度翻黑字,是近兩年少見的逆轉;對美黑字則從去年12月的6,888億円、到今年1月一度縮到3,651億円、2月回到6,808億、3月7,257億、4月6,975億,水位在高檔上下震盪、但年增率已連5個月為負,這正是2025年以來美國關稅議題發酵的延長線。把這三條線並排,日本的外需是「對中結構性入超、對歐意外轉順、對美高位回落」三種節奏同時跑。

【情境推演:弱日圓退潮時這份數據會怎麼變】可以分三種走向看後續。其一,若日圓維持159円上下的弱勢,輸出金額會繼續被帳面墊高、年增率漂亮,但數量指數(4月+3.4%)若跟不上,等於景氣的實質貢獻有限,順差也容易被高漲的進口金額吃掉。其二,若日圓由弱轉強(例如日銀升息、美日利差收斂),帳面膨脹反向縮水,出口金額的年增率可能在一兩個月內快速降溫,這對以円計價報帳的日本出口商與其供應鏈是直接的逆風。其三,若美國關稅落地、對美前置出貨退潮,對美黑字的縮小會加速,輸出的「美國撐盤」那塊會鬆動,屆時外需要靠對歐、對亞洲補上。三條走向裡,日圓與對美這兩個變數的權重最高。

【台灣讀者實操】其一,判斷日圓走勢別只看順逆差總額,要看「數量指數」與「季調順差」這兩個剝掉雜訊的數字,它們才反映實體與趨勢。其二,對美黑字連月縮、對美輸入大增,是台日美供應鏈訂單前置退潮的訊號,與電子零件相關的台廠要留意節奏。其三,半導體等電子零件是日本輸出入雙向最大項,這條線的冷熱與台廠關聯最深,值得長期追蹤。

【接下來盯什麼】一看5月以後輸出的「數量指數」能不能跟上金額、還是繼續靠円安撐;二看對美黑字縮小是趨緩還是加速,那關係到關稅與前置退潮的力道;三看日圓匯率,一旦由弱轉強,帳面膨脹會反向縮水,出口金額的成長率可能快速降溫。

財務省公布20年期國債6月債發行預定額金融市場 · 2026-06-18

財務省公布20年期國債6月債發行預定額金融市場 · 2026-06-18 財務省公開第68回外國為替等分科會議事錄金融市場 · 2026-06-12

財務省公開第68回外國為替等分科會議事錄金融市場 · 2026-06-12 財務省公布最新國債利率資訊金融市場 · 2026-06-12

財務省公布最新國債利率資訊金融市場 · 2026-06-12 日圓再貶破160 為何干預效果全數蒸發金融市場 · 2026-06-11

日圓再貶破160 為何干預效果全數蒸發金融市場 · 2026-06-11