【分析室】日本4月出口连8个月增14.8%、转顺差3,019亿円——但拆穿多半是弱日圆帐面与对美抢单前置A · 可全文翻译

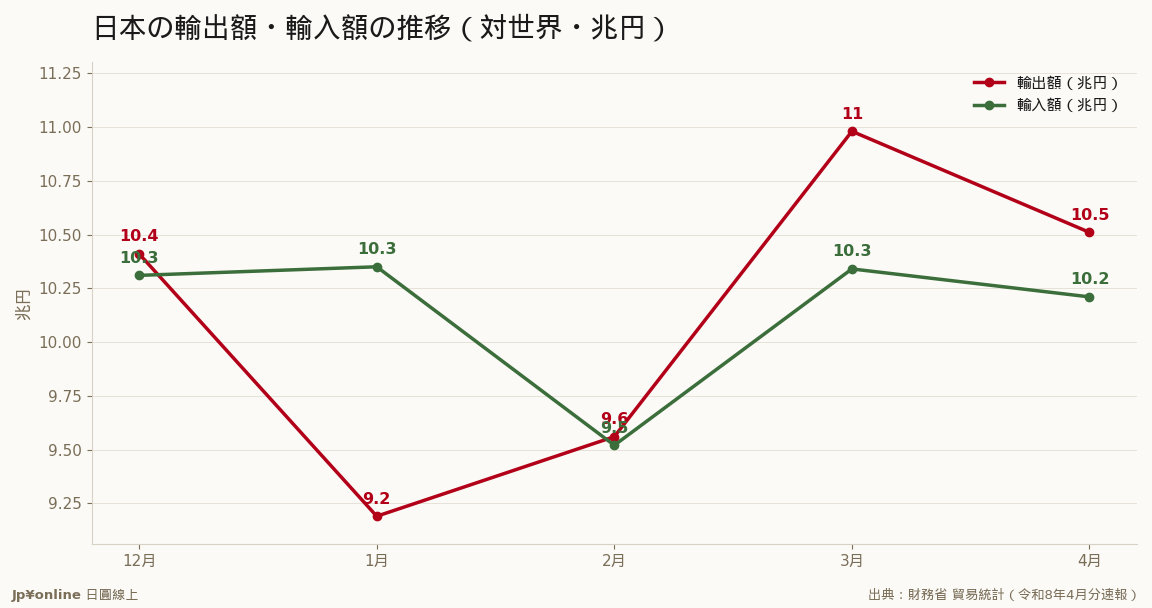

- 令和8年4月贸易:输出10兆5,073亿円+14.8%(连8个月增)/输入10兆2,054亿円+9.7%/差引+3,019亿円(连3个月黑字)/为替159.27円(7.8%円安)

- 拆穿光环:输出金额+14.8%但数量指数只+3.4%、落差11pt=涨价与円安帐面;季调后输出仅+1.4%、输入-0.0%、实物量温和

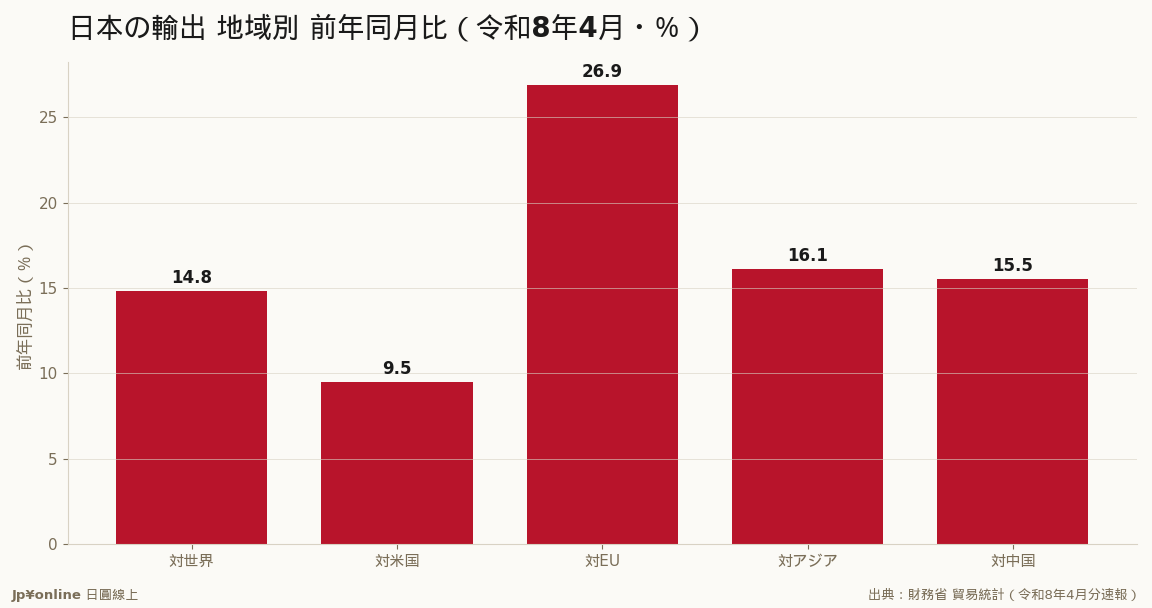

- 地区别输出全二桁(对EU+26.9/对亚洲+16.1/对中+15.5/对美+9.5);半导体等电子零件是输出入双向最大项=台厂关联最深

- 独家角度:看贸易剥两层——①金额减数量(数量才是实体景气)②对美黑字6,975亿年减8.6%连5个月缩=前置出货退潮+关税成本早期信号

- 反方:季调仍正成长、对美仍6,975亿顺差基底、对EU 27个月来首黑字外需有广度、对中连61个月赤字;台湾实操判断日圆看数量指数与季调顺差、对美黑字缩是台日美供应链前置退潮信号

财务省令和8年4月分贸易统计(速报):输出10兆5,073亿円+14.8%(连8个月增)/输入10兆2,054亿円+9.7%/差引+3,019亿円(连3个月黑字)/为替159.27円(前年比7.8%円安)。表面出口强转顺差,但拆开多半是弱日圆帐面膨胀+对美关税前前置出货:输出金额+14.8%但数量指数只+3.4%、落差11pt就是涨价与円安帐面;季调后输出仅+1.4%。地区别输出全二桁(对EU+26.9最猛/对亚洲+16.1/对中+15.5/对美+9.5),半导体等电子零件是输出入双向最大项=台厂关联最深。独家角度:看贸易别只看顺逆差总额剥两层——①金额减数量(数量才是实体景气)②对美黑字方向(对美黑字6,975亿年减8.6%连5个月缩=前置退潮+关税成本早期信号)。反方:季调仍正、对美仍顺差基底、对EU 27个月来首黑字外需有广度。历史:对中连61个月赤字。台湾实操:判断日圆看数量指数与季调顺差、对美黑字缩是台日美供应链前置退潮信号、半导体零件这条线与台厂关联最深。

【结论先行】财务省2026年5月21日公布的令和8年4月分贸易统计(速报):输出10兆5,073亿円、年增14.8%,连续8个月增加;输入10兆2,054亿円、年增9.7%;贸易收支转为3,019亿円黑字、连续3个月顺差。表面是一份「出口强、转顺差」的好数据,但拆开看,撑起这个14.8%的,大半是弱日圆带来的帐面膨胀,加上对美抢在关税前的前置出货。对台湾读者,这件事的重量在于:很多台厂是日本出口供应链的一环,日本的出口结构与日圆走势,会直接传导到台日之间的订单节奏与汇率。

【指针白话解说】贸易统计有两组数字要分清。一组是「金额」(多少円),一组是「数量指数」(实际出了多少货)。4月输出金额年增14.8%,但数量指数只有+3.4%——两者落差超过11个百分点,这个落差就是「涨价与弱日圆的帐面效果」。当月税关公示汇率平均159.27円/美元,比去年同月的147.70贬值7.8%,等于同样一批货用円计价就多出7%以上。另一个要看的是「季节调整值」,剥掉季节因素后,输出前月比只有+1.4%、输入-0.0%、季调顺差2,365亿円——比未调整的数字温和得多。

【数字拆解:强在哪、虚在哪】先看强的部分。输出连8个月增、全地区二桁成长:对EU+26.9%最猛、对亚洲+16.1%、对中国+15.5%、对美国+9.5%。半导体等电子零件、非铁金属是输出的主要增项,也同时是输入的最大项——这代表日本在这条供应链上是「双向大进大出」,台厂关联最深的正是这一块。再看虚的部分。输出数量只增3.4%,意味着实际出货量没有金额看起来那么旺;输入金额增9.7%但数量反而-3.4%,同样是价格与汇率在撑金额。把金额的光环拿掉,4月的贸易其实是「单价与汇率推高、实物量温和」。

【一个独家方法论角度:看贸易统计别只看顺逆差总额,剥两层才看得到真相】第一层剥「金额减数量」:金额年增14.8%、数量只增3.4%,落差就是円安与涨价的帐面成分,数量才是实体景气。第二层剥「对美收支的方向」:对美输出+9.5%看似强,但对美贸易黑字6,975亿円是年减8.6%、连续5个月缩小——这条线最值得盯,因为它同时夹着两股力量:一边是企业抢在美国关税生效前的前置出货(撑住输出),一边是对美输入大增23.3%(压缩顺差)。当对美黑字连月缩,往往是「前置效应退潮+关税成本浮现」的早期信号,比总额顺差更能反映日美贸易的真实温度。

【反方视角】也不能把这份数据读得太空。其一,季调后输出仍是正成长+1.4%,并非衰退;其二,对美单月仍有6,975亿円的顺差基底,缩小是从高位回落、不是逆转;其三,对EU出现27个月来首次黑字、对亚洲输出连9个月增,外需的广度确实在扩大。换句话说,弱日圆帐面与前置出货是事实,但底层外需也没有崩。

【历史脉络】几个值得记住的座标:对中国贸易连续61个月赤字(4月-7,720亿円、输出+15.5%、输入+14.9%),这是日本对中长期入超的结构,五年多没有翻身;对EU 4月差引+237亿円、27个月来首度翻黑字,是近两年少见的逆转;对美黑字则从去年12月的6,888亿円、到今年1月一度缩到3,651亿円、2月回到6,808亿、3月7,257亿、4月6,975亿,水位在高档上下震荡、但年增率已连5个月为负,这正是2025年以来美国关税议题发酵的延长线。把这三条线并排,日本的外需是「对中结构性入超、对欧意外转顺、对美高位回落」三种节奏同时跑。

【情境推演:弱日圆退潮时这份数据会怎么变】可以分三种走向看后续。其一,若日圆维持159円上下的弱势,输出金额会继续被帐面垫高、年增率漂亮,但数量指数(4月+3.4%)若跟不上,等于景气的实质贡献有限,顺差也容易被高涨的进口金额吃掉。其二,若日圆由弱转强(例如日银升息、美日利差收敛),帐面膨胀反向缩水,出口金额的年增率可能在一两个月内快速降温,这对以円计价报帐的日本出口商与其供应链是直接的逆风。其三,若美国关税落地、对美前置出货退潮,对美黑字的缩小会加速,输出的「美国撑盘」那块会松动,届时外需要靠对欧、对亚洲补上。三条走向里,日圆与对美这两个变量的权重最高。

【台湾读者实操】其一,判断日圆走势别只看顺逆差总额,要看「数量指数」与「季调顺差」这两个剥掉杂讯的数字,它们才反映实体与趋势。其二,对美黑字连月缩、对美输入大增,是台日美供应链订单前置退潮的信号,与电子零件相关的台厂要留意节奏。其三,半导体等电子零件是日本输出入双向最大项,这条线的冷热与台厂关联最深,值得长期追踪。

【接下来盯什么】一看5月以后输出的「数量指数」能不能跟上金额、还是继续靠円安撑;二看对美黑字缩小是趋缓还是加速,那关系到关税与前置退潮的力道;三看日圆汇率,一旦由弱转强,帐面膨胀会反向缩水,出口金额的成长率可能快速降温。

财务省公布20年期国债6月债发行预定额金融市场 · 2026-06-18

财务省公布20年期国债6月债发行预定额金融市场 · 2026-06-18 财务省公开第68回外国为替等分科会议事录金融市场 · 2026-06-12

财务省公开第68回外国为替等分科会议事录金融市场 · 2026-06-12 财务省公布最新国债利率信息金融市场 · 2026-06-12

财务省公布最新国债利率信息金融市场 · 2026-06-12 日圆再贬破160 为何干预效果全数蒸发金融市场 · 2026-06-11

日圆再贬破160 为何干预效果全数蒸发金融市场 · 2026-06-11