【分析室】爆買退位、住宿登基——9.45兆訪日消費的錢,正從免稅櫃檯流向旅館客房A · 可全文翻譯

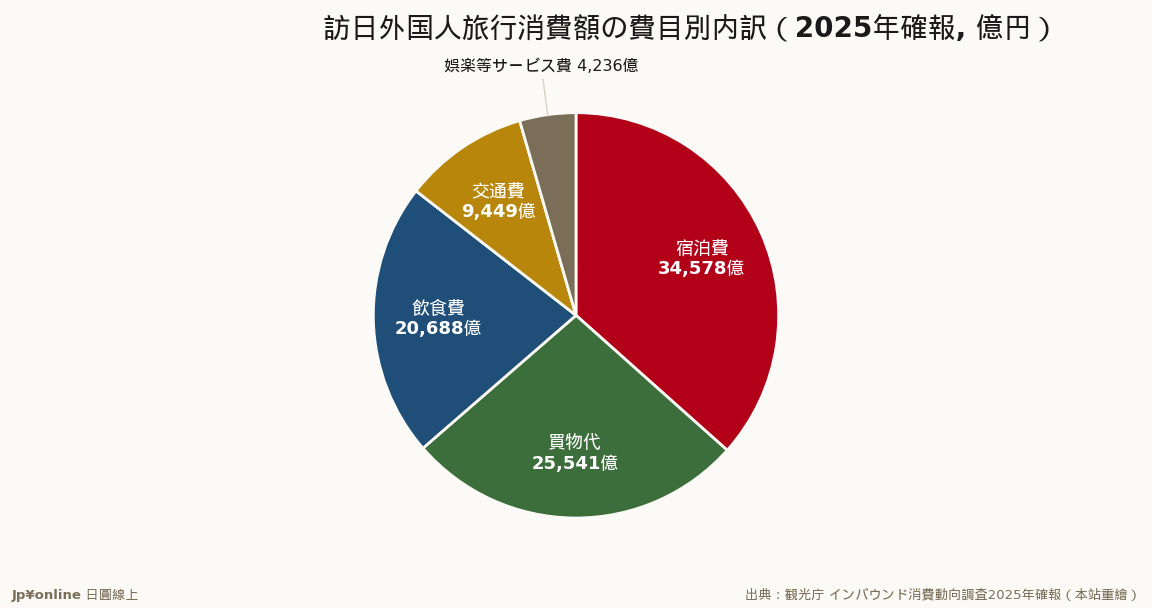

- 2025費目別:宿泊36.6%(3兆4,578億)/買物27.0%(2兆5,541億)/飲食21.9%/交通10.0%/娛樂4.5%

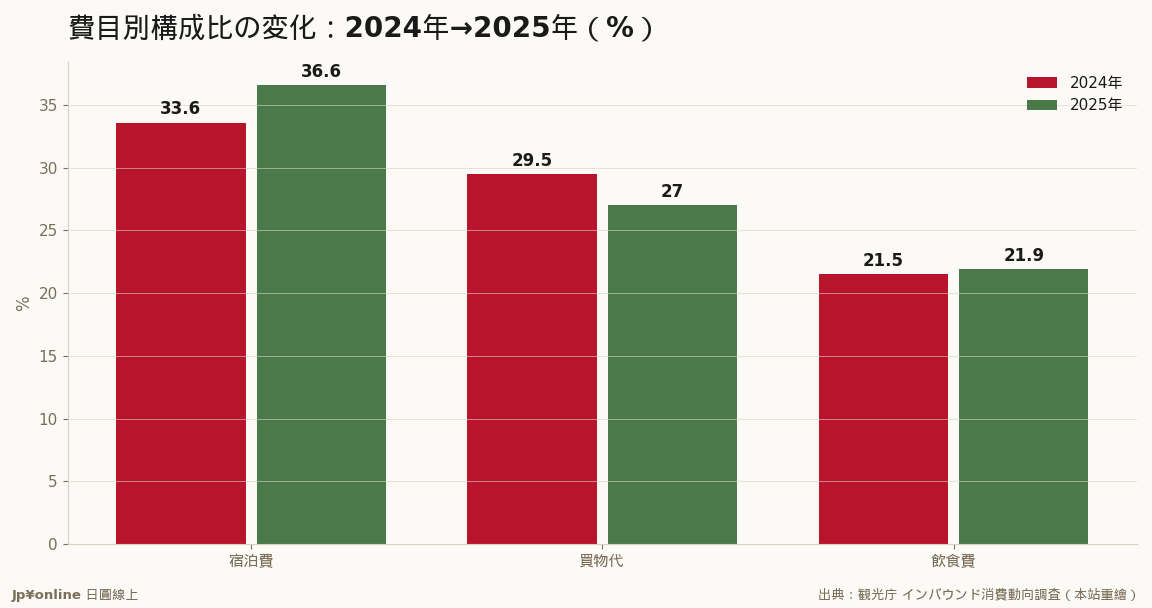

- 對照2024年(宿泊33.6%/買物29.5%):住宿飲食升、購物滑——爆買時代正式讓位

- 宿泊費年增26.5%三推力:泊數9.0→9.5泊、房價上行、重遊客轉向コト消費

- 人均支出22.9萬円僅+0.9%停滯;中國客買物9.1萬最高仍在縮、新加坡買物10.1萬、英國宿泊19.3萬

- 娛樂等服務4.5%遠低於歐美觀光大國=體驗型商品藍海;台灣業者押注順位:住與吃>零售

2025年訪日消費9.45兆的費目結構出現歷史性挪移:宿泊費36.6%(3兆4,578億)穩居最大費目且年增26.5%,買物代退到27.0%,飲食21.9%——對照2024年宿泊33.6%/買物29.5%,住宿與飲食雙升、購物下滑。推力有三:平均泊數9.0→9.5泊、飯店房價上行、東亞重遊客從掃貨轉向體驗(モノ→コト消費)。受益者是旅宿資產與餐飲,免稅零售承受結構逆風;娛樂等服務僅4.5%是最大留白市場。台灣客人均18.4萬円、6.5泊,本身就是這場趨勢的縮影。對台灣業者:押注順位「住與吃」在前、「賣東西」在後。

【結論先行】2025年訪日外國人消費9兆4,549億日圓的確報數字裡,最有生意價值的訊號藏在「錢花在哪」的費目別結構:宿泊費以36.6%(3兆4,578億日圓)穩居最大費目,買物代退到27.0%(2兆5,541億),飲食費21.9%(2兆688億)緊追在後。對照2024年——宿泊33.6%、買物29.5%——一年之內,住宿與飲食的占比雙雙上升、購物明顯下滑。十年前「爆買」時代外國人把錢倒進免稅櫃檯的畫面,正式讓位給「把錢花在房間與餐桌上」的新常態。對台灣讀者,這個結構轉換直接改寫了「在日本賺觀光財要押哪個環節」的答案。

【先把費目別講白】觀光廳的消費動向調查把旅客支出拆成六類:宿泊、飲食、交通、娛樂等服務、買物與其他。2025年的完整拼圖是:宿泊3兆4,578億(36.6%)、買物2兆5,541億(27.0%)、飲食2兆688億(21.9%)、交通9,449億(10.0%)、娛樂等服務4,236億(4.5%)。用白話翻譯:外國人在日本每花100円,有36円給了旅館民宿、22円給了餐廳、10円給了電車與計程車,真正進到零售櫃檯的只剩27円。一人當たり旅行支出22萬8,782円(年增僅0.9%、幾乎持平)拆開看也一樣:宿泊8.4萬居冠、買物6.1萬、飲食5萬。

【誰在推動這場挪移】

宿泊費總額一年暴增26.5%(2兆7,331億→3兆4,578億),有三股力量疊加。第一是「住更久」:平均泊數從9.0泊增至9.5泊,歐美長途客比重上升拉長了停留天數。第二是「房價漲」:都市圈飯店單價在需求與人手成本推動下持續上行,旅客就算行為不變,住宿帳單也自動變厚。第三是「玩法變」:重遊率高的東亞客從掃貨轉向溫泉、美食與體驗——所謂從「モノ消費(買東西)」到「コト消費(買體驗)」的世代轉換。反觀買物代,構成比連年下滑,連最會買的中國客(人均買物9.1萬円、全市場最高)都在縮減購物預算;新加坡客人均買物10.1萬円居冠、英國客宿泊19.3萬円最捨得住——各國錢包的用法,清楚對應著「近程客買、遠程客住」的分工。

【對產業鏈意味著什麼】錢的流向決定誰賺錢。住宿登基,最直接的受益者是旅宿資產持有者與營運者:房價與入住率雙升的環境,讓飯店、旅館、民宿的單位經濟模型全面改善,這正是近年外資與台資湧入日本旅宿不動產的數據底氣。飲食21.9%且占比上升,餐飲業的觀光財含金量被低估——尤其能接待外國客的中高價位餐廳。相對地,免稅零售與藥妝量販承受結構性逆風:客人沒有變少,但每人進櫃檯的預算變薄,靠「量」補「價」的紅利期結束了。娛樂等服務只有4.5%,遠低於歐美觀光大國的水準,反過來讀就是體驗型商品(導覽、文化、戶外、夜間經濟)最大的留白市場。

【反方視角】三個必須打折的地方。其一,構成比的挪移有「分母效應」:宿泊占比上升一部分是房價通膨的結果,不全是旅客主動多花——若飯店單價回落,36.6%會跟著縮。其二,買物退位不等於零售已死:2兆5,541億的絕對額仍比2024年多了1,589億,只是成長慢於整體;中國團客若進一步回流,購物的量還有回升空間。其三,單價停滯的陰影罩著全局:一人當たり支出年增僅0.9%,意味著費目結構再怎麼挪移,整塊餅的「人均厚度」沒有變厚——日本要的25萬円單價目標,光靠費目挪移到不了,需要的是更高端的住宿與體驗供給把客單價真正撐上去。

【歷史脈絡與數字備忘】把時間軸拉回2015年:那一年「爆買」當選日本流行語大賞,中國客在量販店整箱搬電鍋與藥妝,買物代一度是訪日消費的最大費目。十年後的2025年,宿泊費以近10個百分點的差距壓過買物——這場結構翻轉的本質,是訪日市場從「初次客的採購之旅」成熟為「重遊客的生活體驗之旅」。值得記住的對照數字:台灣客人均支出18.4萬円(年減1.7%)、平均6.5泊(增0.5泊),花費結構同樣往住宿與餐飲傾斜——台灣人自己的旅日行為,就是這場大趨勢的縮影。

【台灣讀者的實操意義】三條判斷。其一,押注環節要跟著錢走:旅宿與餐飲拿走訪日消費的近六成且占比仍在上升,投資與創業的優先順位應該是「住與吃」在前、「賣東西」在後;同樣一筆資金,投在能收宿泊費的資產上,順風遠大於投在零售坪效上。其二,娛樂等服務4.5%的留白是藍海:對懂中文市場的台灣業者,做深度導覽、文化體驗、包車旅遊這類高毛利服務,競爭者少而政策順風(高附加價値化正是觀光廳的主推方向)。其三,做零售的要轉型不是退場:把賣場體驗化(試吃、教學、限定聯名)、把客單價往高單價精品與服務複合化靠攏,是費目挪移時代零售活下來的路徑。

【接下來盯什麼】三個風向球。其一,宿泊費構成比能否站穩在36%以上——若2026年續升,住宿主導的結構就定型,旅宿資產的長期評價邏輯可以更敢給。其二,買物代的絕對額走向:關注中國團客回流與免稅制度改革(退稅方式變更)對購物行為的影響,這是零售板塊最後的變數。其三,娛樂等服務費的成長率:它是「從量到質」國家戰略的試金石,若這塊開始以兩位數成長,代表日本的體驗供給真的接住了高單價需求,整個單價25萬円的故事才有完成的可能。

- 【分析室】爆買退位、住宿登基——9.45兆訪日消費的錢,正從免稅櫃檯流向旅館客房不動產與觀光 · 2026-06-11

【白書解讀】6,000萬人之外,日本端出真正的硬考題——單價25萬日圓,現在卡在半路不動產與觀光 · 2026-06-10

【白書解讀】6,000萬人之外,日本端出真正的硬考題——單價25萬日圓,現在卡在半路不動產與觀光 · 2026-06-10- 【分析室】中國回來了、歐美花更多——9.45兆訪日消費背後的雙引擎與台灣的籌碼不動產與觀光 · 2026-06-10

【白書解讀】3,687萬人、消費8.1兆日圓——令和7年版觀光白書記下的「觀光立國」到達點不動產與觀光 · 2026-06-09

【白書解讀】3,687萬人、消費8.1兆日圓——令和7年版觀光白書記下的「觀光立國」到達點不動產與觀光 · 2026-06-09