【分析室】升息也擋不住——日本大企業設備投資+12.6%,缺工逼出的世代大換裝A · 可全文翻譯

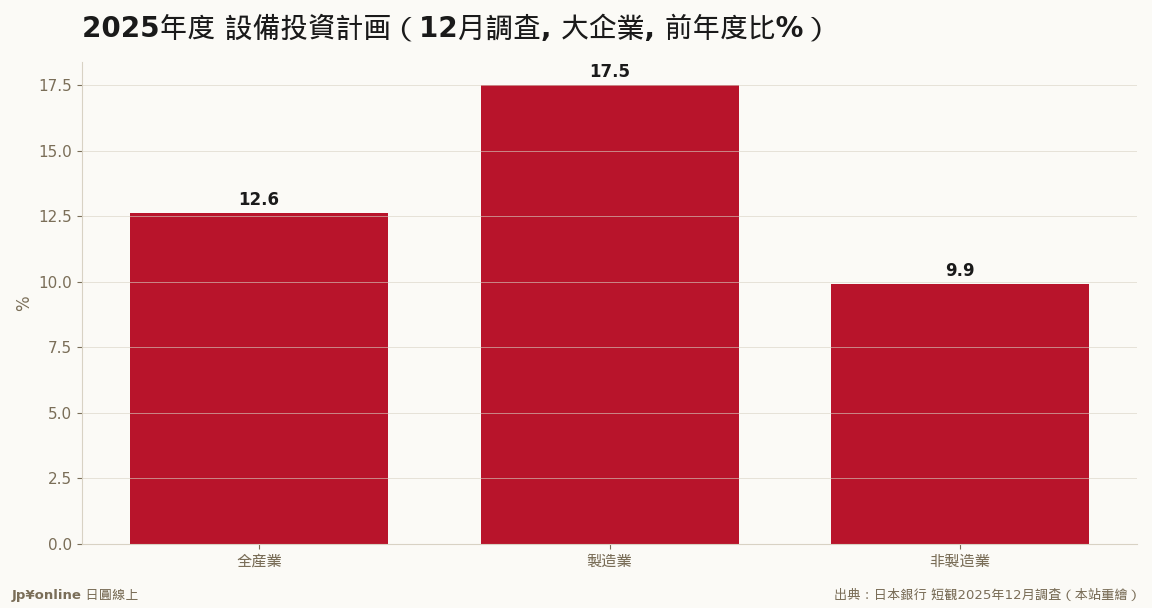

- 2025年度設備投資計畫:大企業全產業+12.6%(高於市場預期12.1%),製造+17.5%/非製造+9.9%

- 12月調查值接近年度定案,非年初樂觀喊話;但GDP實績端最新一季轉負——錢已編列、執行落後

- 三引擎:省力化(雇用DI負40的缺工)、AI/半導體/資料中心、三十年更新債釋放;實質利率仍低

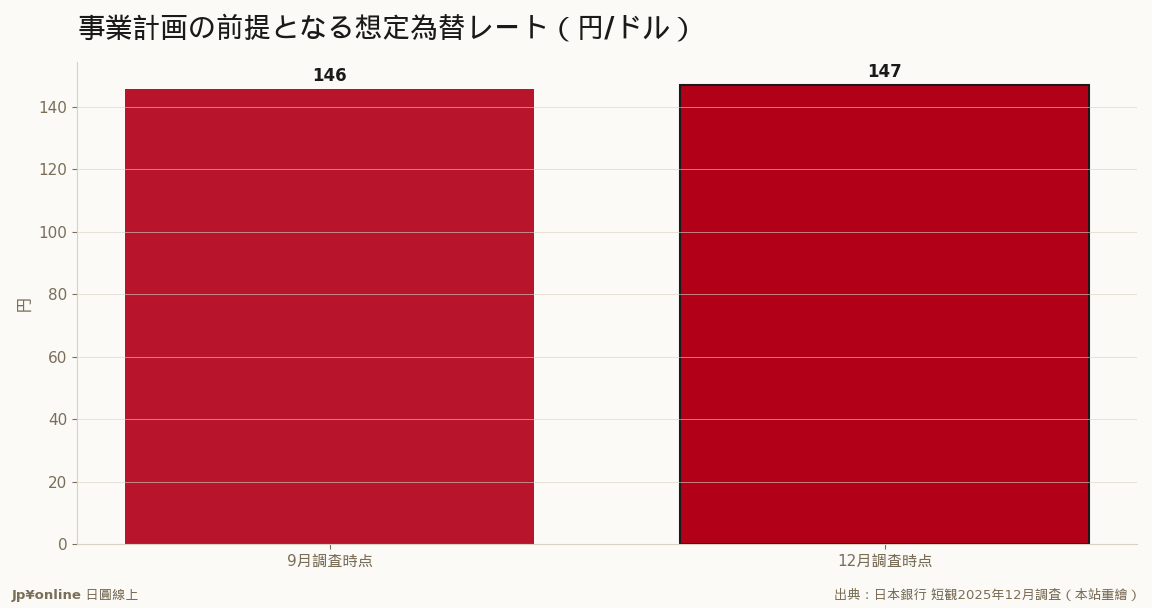

- 想定為替147.06円(前回145.68):企業內建弱円常態,實勢更弱=出口獲利上修慣性

- 台灣實操:訂單雷達對準省力化設備、半導體設備鏈、資料中心基建;日股押資本支出受益環節

日銀短観12月調查裡最被低估的一頁:大企業全產業2025年度設備投資計畫+12.6%(製造+17.5%/非製造+9.9%),在升息環境下延續兩位數高水準。三個結構性引擎:缺工逼出的省力化(人請不到,設備是唯一替代品)、AI與半導體資料中心需求、三十年積壓的更新債一次釋放。想定為替由145.68上調至147.06円——企業把弱円內建為常態,這個數字是預判日企財報驚喜方向的簡易儀表板。對台灣供應鏈:省力化、半導體設備鏈、資料中心基建三個關鍵字,正是+17.5%製造業投資的增量主力。

【結論先行】日銀短観2025年12月調查最被市場低估的一頁,是設備投資計畫:大企業全產業2025年度的投資計畫達前年度比+12.6%,不但高於市場預期的+12.1%,還延續了上一年度的高水準——其中製造業+17.5%,非製造業+9.9%。在日銀已啟動升息、借錢成本墊高的環境下,日本企業反而把投資油門踩得更深。對台灣讀者,這個數字值得用紅筆圈起來:日本企業正在進行一場由缺工、AI與供應鏈重組共同逼出來的「設備大換裝」,而台灣的工具機、半導體設備與自動化供應鏈,正站在這條資本支出洪流的下游。

【先把短観的投資計畫講白】短観每季請企業申報本年度的設備投資計畫(含土地、不含研發與軟體的口徑為主),所以這是「企業自己說要花多少錢」的意願值,不是已經落地的實績。讀法上有個慣例:年初的計畫通常保守,隨年度推進逐步上修,到12月調查時的數字已接近定案——此時還能維持+12.6%,代表這不是年初的樂觀喊話,而是年度收官前的真實預算。對照之下,GDP統計裡的設備投資實績卻在最新一季轉負,兩者的落差透露的訊息是:錢已經編列,但發包、交期與人手讓執行進度落後於企業的雄心。

【為什麼升息了還敢砸錢】這輪投資潮的三個引擎,每一個都是結構性的。第一是省力化:人手不足深到雇用DI負40上下的日本,企業買機器人、自助設備、後台軟體已經沒有「要不要」只有「多快」的問題——人請不到,設備是唯一的替代品。第二是AI與半導體:資料中心、半導體製造設備相關的投資需求火熱,伊藤忠總研等機構在短観評析裡都點名這塊是上修主力。第三是供應鏈重組與更新債:日本企業吃了三十年通縮苦頭,廠房設備老舊化嚴重,如今有獲利(企業收益在高檔)、有需求、有政策支持(經濟安全保障補助),積壓數十年的更新需求一次釋放。利率雖在上行,但實質利率仍低,相對於缺工的成本與機會損失,借錢買設備依然划算。

【想定為替147円藏著什麼訊息】

短観同時公布企業編預算用的「想定為替レート」:2025年度全大企業製造業設在1美元=147.06円,比9月調查的145.68円更往円安方向修正——企業承認円安比想像中持久。這個數字的實戰用法有二:其一,若實勢匯率比想定更弱(更円安),出口企業的獲利就有「匯率紅利」的上修空間,反之則有下修壓力,財報季前對照想定與實勢,是預判日企獲利驚喜方向最簡單的儀表板。其二,想定持續上調的過程本身,就是日本企業把「弱円」內建為常態的過程——這會回頭強化海外生產回流(國內投資)與訪日相關投資的決策邏輯。

【反方視角】對+12.6%也該潑三盆冷水。其一,計畫與實績的缺口是日本的老毛病:人手與資材不足讓工事延宕,計畫常常「順延」而非「取消」,帳面雄心未必如期轉成當期GDP——最新一季GDP設備投資轉負正是例證。其二,投資集中度高:AI、半導體與省力化吃掉大半增幅,與其說全面投資潮,不如說是特定賽道的軍備競賽;蹭不上這些賽道的中小企業,投資力道明顯疲弱,二重結構在資本支出上同樣存在。其三,外部風險未定價:12月調查的回答期間在中東情勢惡化與油價走高之前,若交易條件持續惡化、企業收益受壓,2026年度的計畫起點可能明顯保守。

【歷史脈絡與數字備忘】日本企業曾經是「現金的囚徒」:泡沫崩壞後的三十年,企業部門從資金需求者變成最大的儲蓄者,獲利寧可堆現金也不投資,這是日本長期停滯最深的病灶之一。所以連續兩個年度的兩位數投資計畫,放在歷史座標上是一個時代訊號——企業部門重新開始花錢,錢從帳上現金流向機器、軟體與廠房。上一次日本出現這種投資熱度,要回推到1980年代後期;不同的是,這一輪的驅動力是「缺人」而非「狂熱」,性質上更接近不得不做的防衛性投資,持續性反而可能更強——人口結構不會逆轉,省力化的需求就不會退潮。

【台灣讀者的實操意義】三條判斷。其一,台灣供應鏈的訂單雷達應該對準三個關鍵字:省力化(機器人、自動倉儲、餐飲自助設備)、半導體設備鏈、資料中心基建——日本大企業+17.5%的製造業投資計畫裡,這三塊是增量主力,台廠的工具機、控制器、零組件都有切入點。其二,投資日股的選股邏輯可以沿著「資本支出受益者」展開:與其賭消費復甦,不如押設備、軟體與工程承包這些直接收錢的環節。其三,用想定為替當獲利預判工具:147円的保守設定意味著只要円匯維持在更弱水位,出口與訪日相關企業的財報就有上修慣性——把這個儀表板加進你的日股檢查清單。

【接下來盯什麼】三個觀測點。其一,2026年6月短観的新年度投資計畫起點:若2026年度計畫開局就接近前年水準,代表投資潮有續集;若大幅縮水,這輪換裝潮就進入消化期。其二,計畫與實績的收斂方向:GDP設備投資能否在未來兩季重回正成長,驗證錢有沒有真正花出去。其三,中小企業的投資意欲:佔就業七成的中小企業若始終蹭不上投資潮,日本的生產性革命就只完成了一半,二重結構的裂縫會越拉越大。

- 【分析室】升息也擋不住——日本大企業設備投資+12.6%,缺工逼出的世代大換裝金融市場 · 2026-06-11

- 【分析室】日銀短観:大企業景氣DI連四季改善至+17,AI需求成了日本製造業的氧氣罩總體經濟與政策 · 2026-06-07

【分析室】生意接到手軟卻請不到人——日銀短観揭開日本服務業最硬的天花板金融市場 · 2026-06-10

【分析室】生意接到手軟卻請不到人——日銀短観揭開日本服務業最硬的天花板金融市場 · 2026-06-10 【分析室】景氣明明在好轉,企業卻集體看壞前方——日銀短観揭開2025年末的升息焦慮金融市場 · 2026-06-09

【分析室】景氣明明在好轉,企業卻集體看壞前方——日銀短観揭開2025年末的升息焦慮金融市場 · 2026-06-09