【分析室】設備投資突遭下修轉負——6月8日最新GDP速報,拆穿日本復甦的單引擎體質A · 可全文翻譯

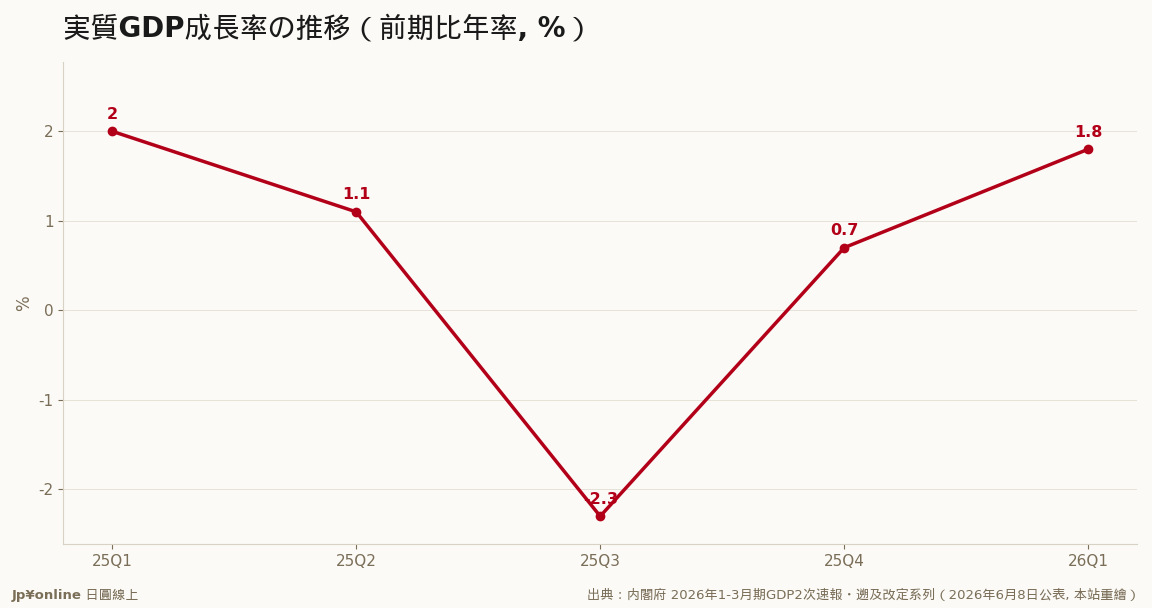

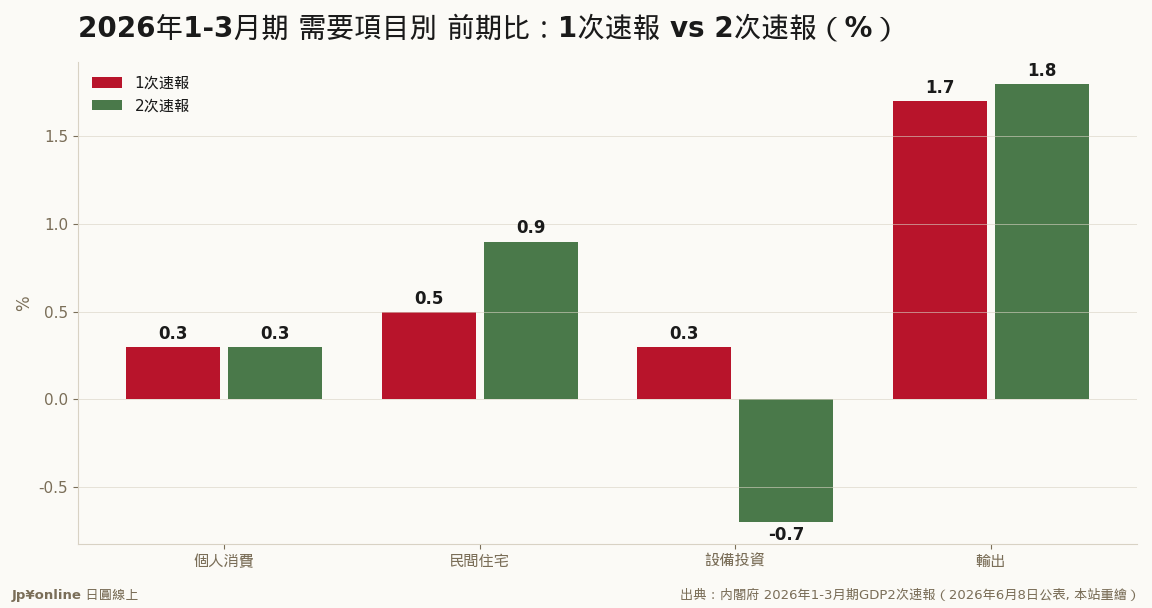

- 26Q1二次速報:年率+1.8%(1次+2.1%下修),設備投資+0.3%→▲0.7%由正轉負是下修主因

- 五季年率+2.0/+1.1/▲2.3/+0.7/+1.8——均約1%的爬行巡航,高於潛在成長率但經不起外生衝擊

- 個人消費五季全在0.1~0.3%低速檔,家計缺席是慢性病;實質僱用者報酬+0.3%連續為正是曙光

- 設備投資單季回吐 vs 短観計畫面兩位數成長:錢已編列、執行落後——下季數字是分水嶺

- 台灣實操:押資本支出受益鏈(自動化/半導體設備/軟體),日圓缺乏單邊走強引擎、避險成本重算

內閣府6月8日發布的2026年1-3月期GDP二次速報,把年率成長從+2.1%下修到+1.8%,元兇是設備投資由+0.3%大砍到▲0.7%。拉開五季看(+2.0/+1.1/▲2.3/+0.7/+1.8),日本維持年率1%上下的爬行巡航;個人消費五季全在0.1%~0.3%低速檔,占GDP過半的引擎只出三分力。溫和的好消息是實質僱用者報酬+0.3%連續為正,薪資與物價的賽跑出現追平苗頭。對台灣讀者:日股選股盯「資本支出受益者」而非消費復甦,台灣工具機與設備供應鏈該盯日企投資的落地進度;中東油價是這台低速引擎最怕的外生變數。

【結論先行】內閣府6月8日發布的2026年1-3月期GDP二次速報,把日本經濟的成績單從年率+2.1%下修到+1.8%,下修的元兇只有一個:設備投資從一次速報的+0.3%被大砍到▲0.7%。把鏡頭拉遠看過去五季——2025年一路走來是+2.0%、+1.1%、▲2.3%、+0.7%、+1.8%(年率)——日本經濟維持著「凸一季、凹一季」的爬行,均下來大約1%上下的巡航速度。對台灣讀者,這份最新數據真正該圈起來的問題是:這台復甦引擎到底靠什麼在轉?拆開需求項目,答案令人不安——個人消費始終在0.1%~0.3%的低速檔爬行,原本被寄予厚望的設備投資這次還熄了火。

【先把二次速報講白】日本的季度GDP分兩次發布:一次速報搶快、用不完整的基礎統計先估;約三週後的二次速報納入法人企業統計等更完整的資料重算,數字更準但常常翻案。這次翻案翻得不小:總成長率從2.1%降到1.8%還算溫和,但內訳裡設備投資由正轉負(+0.3%→▲0.7%)、民間住宅反而上修(+0.5%→+0.9%)、輸出微幅上修到+1.8%。GDP統計同時也會回頭修正過去各季,所以你會看到2025年10-12月期的數字與三個月前報導的略有出入——本文一律採用6月8日公表的最新遡及系列。

【設備投資熄火,警訊有多大】

過去一年,「企業投資」是日本內需故事的主角:缺工逼出的省力化投資、半導體與AI相關的設備需求、軟體投資,撐起了一根又一根的成長柱。所以這次▲0.7%的翻臉值得正視——它意味著一次速報描繪的「企業持續加碼」圖像,在更完整的財務資料面前縮水了。不過先別急著定調為趨勢反轉:設備投資本來就是GDP裡最顛簸的項目,前一季(2025年10-12月期)它還大漲1.2%,單季回吐在統計上並不罕見;日銀短観裡企業申報的2025年度投資計畫仍是兩位數成長,「想投資」的意願面沒有崩。真正的分水嶺在下一、兩季:若計畫面的雄心持續無法落地成GDP裡的實績,那就是企業在不確定環境下「口頭樂觀、出手保守」的證據。

【家計的缺席才是慢性病】比起設備投資的單季顛簸,更結構性的問題是個人消費的長期低速:過去五季的前期比是+0.6%、+0.2%、+0.5%、+0.1%、+0.3%——全在零點幾的區間爬行,沒有一季像樣的反彈。占GDP過半的消費引擎只出三分力,日本的復甦就註定只能用「緩慢」形容。病根在實質購買力:名目薪資漲了,但物價漲得更快的月份居多,家計的荷包沒有真正寬鬆。本次速報裡有一條溫和的好消息——實質僱用者報酬前期比+0.3%,連續為正——薪資與物價的賽跑出現追平的苗頭,但要把「追平」變成「反超」並轉化為消費力道,還需要時間驗證。

【反方視角】對這份成績單也有樂觀的讀法。其一,+1.8%仍高於日本約0.5%~1%的潛在成長率,連兩季正成長、且是內需與外需同時貢獻(純輸出寄與+0.3個百分點),體質並不差。其二,設備投資的下修部分反映統計技術面(法人企業統計的季節性),不全是實體經濟轉弱;機械受注殘高仍在歷史高檔,投資的「待辦清單」很長。其三,住宅投資+0.9%與公共投資+1.5%雙雙上修,內需的板凳深度比表面數字厚。悲觀者則會提醒:外部環境正在惡化——中東情勢推升油價的情境下,進口成本上揚會同時侵蝕企業利潤與家計購買力,日本這種「1%巡航」的低速體質,經不起太大的外生衝擊。

【歷史脈絡與數字備忘】把五季連起來看有個容易被忽略的事實:2025年7-9月期那根▲2.3%的深蹲,讓全年的「平均速度」被嚴重低估,其後兩季的回升其實是把凹洞填回來。日本經濟過去十年的常態就是這種「零點幾的成長、偶爾深蹲、再慢慢爬回」的節奏,期待它走出美國式的強勁曲線本來就不現實。對日銀而言,這份數據是兩難的延續:成長高於潛在水準、實質薪資露出曙光,給了升息的理由;但設備投資翻負、外部風險升溫,又給了等待的藉口——市場對下一次升息時點的押注,會跟著這類數據反覆搖擺。

【台灣讀者的實操意義】三條判斷。其一,看日股別只看指數,看「誰在出錢」:消費低速爬行的環境下,內需零售的業績想像空間有限,而設備投資概念(自動化、半導體設備、軟體服務)即使單季顛簸,計畫面的需求仍厚——台灣的工具機、設備零組件供應鏈,盯的應該是日本企業的投資落地進度而非單季GDP。其二,日圓的方向感要從這份數據讀:成長不慍不火+升息步調搖擺,意味著日圓短期內缺乏單邊走強的基本面引擎,做日本資產配置時匯率避險的成本與必要性都要重算。其三,留意「實質僱用者報酬連續為正」這條線:它若能延續三、四季,日本消費故事才有翻頁的可能,屆時內需股的評價邏輯會整個改寫。

【接下來盯什麼】三個風向球。其一,設備投資是單季回吐還是趨勢轉弱——下一季(2026年4-6月期)的數字直接給答案,同時對照日銀短観6月調查的投資計畫修正方向。其二,實質薪資與消費的接力:春鬥加薪落地後,實質僱用者報酬能否持續為正、並推動個人消費站上0.5%以上的台階。其三,油價與中東情勢:原油若站上高檔,日本的交易條件惡化會同時打擊企業投資意願與家計實質所得,是這台1%巡航引擎最怕的外生變數。

- 【分析室】設備投資突遭下修轉負——6月8日最新GDP速報,拆穿日本復甦的單引擎體質金融市場 · 2026-06-11

【分析室】2四半期ぶりにプラス——2025年第4季日本GDP,回復的『中身』真的改善了嗎金融市場 · 2026-06-09

【分析室】2四半期ぶりにプラス——2025年第4季日本GDP,回復的『中身』真的改善了嗎金融市場 · 2026-06-09- 【分析室】名目677兆的歷史新高,是真成長還是漲價?拆解2026Q1 GDP的1.3個百分點落差金融市場 · 2026-06-08

- 【分析室】日本GDP年率+2.1%連兩季正成長:消費五連陽,但這份成績單有效期很短總體經濟與政策 · 2026-06-07