【分析室】升息也挡不住——日本大企业设备投资+12.6%,缺工逼出的世代大换装A · 可全文翻译

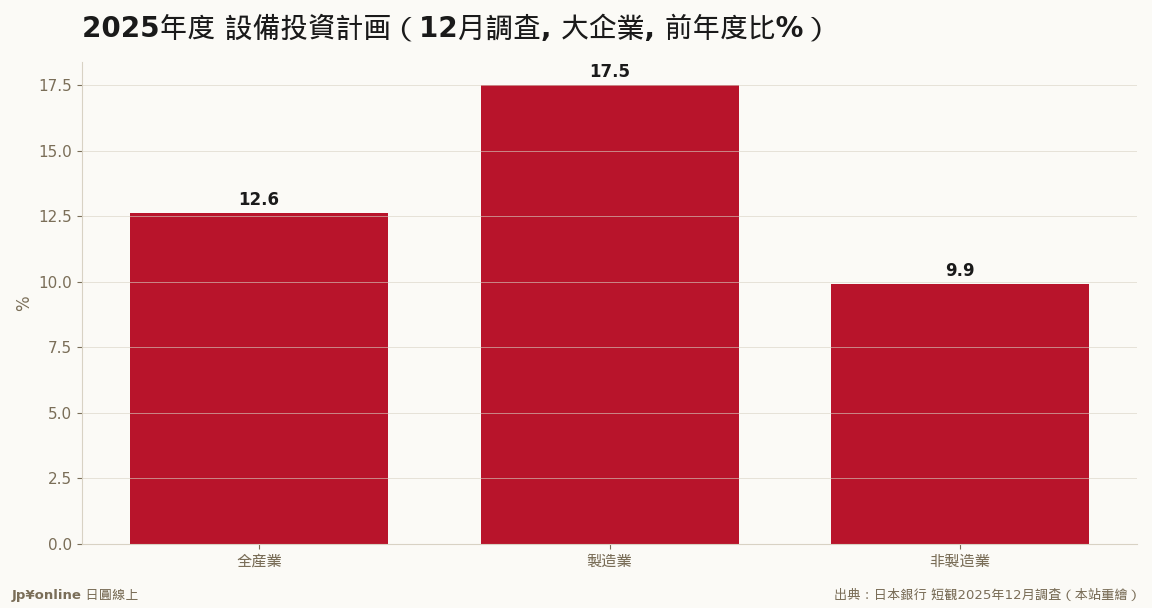

- 2025年度设备投资计划:大企业全产业+12.6%(高于市场预期12.1%),制造+17.5%/非制造+9.9%

- 12月调查值接近年度定案,非年初乐观喊话;但GDP实绩端最新一季转负——钱已编列、运行落后

- 三引擎:省力化(雇用DI负40的缺工)、AI/半导体/数据中心、三十年更新债释放;实质利率仍低

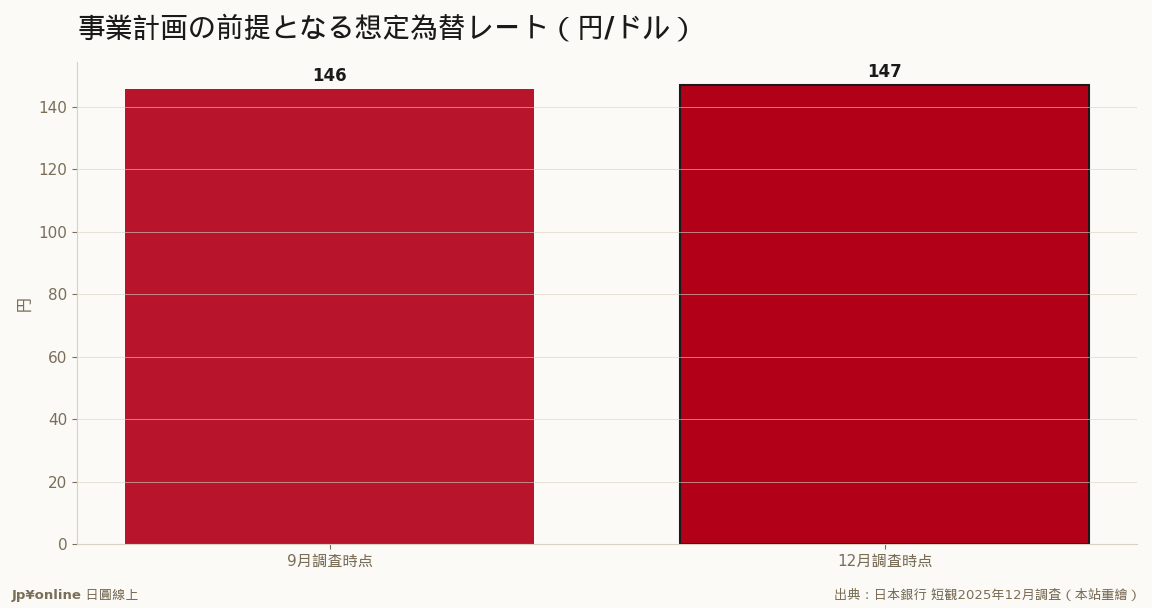

- 想定为替147.06円(前回145.68):企业内置弱円常态,实势更弱=出口获利上修惯性

- 台湾实操:订单雷达对准省力化设备、半导体设备链、数据中心基建;日股押资本支出受益环节

日银短観12月调查里最被低估的一页:大企业全产业2025年度设备投资计划+12.6%(制造+17.5%/非制造+9.9%),在升息环境下延续两位数高水准。三个结构性引擎:缺工逼出的省力化(人请不到,设备是唯一替代品)、AI与半导体数据中心需求、三十年积压的更新债一次释放。想定为替由145.68上调至147.06円——企业把弱円内置为常态,这个数字是预判日企财报惊喜方向的简易仪表板。对台湾供应链:省力化、半导体设备链、数据中心基建三个关键字,正是+17.5%制造业投资的增量主力。

【结论先行】日银短観2025年12月调查最被市场低估的一页,是设备投资计划:大企业全产业2025年度的投资计划达前年度比+12.6%,不但高于市场预期的+12.1%,还延续了上一年度的高水准——其中制造业+17.5%,非制造业+9.9%。在日银已启动升息、借钱成本垫高的环境下,日本企业反而把投资油门踩得更深。对台湾读者,这个数字值得用红笔圈起来:日本企业正在进行一场由缺工、AI与供应链重组共同逼出来的「设备大换装」,而台湾的工具机、半导体设备与自动化供应链,正站在这条资本支出洪流的下游。

【先把短観的投资计划讲白】短観每季请企业申报本年度的设备投资计划(含土地、不含研发与软件的口径为主),所以这是「企业自己说要花多少钱」的意愿值,不是已经落地的实绩。读法上有个惯例:年初的计划通常保守,随年度推进逐步上修,到12月调查时的数字已接近定案——此时还能维持+12.6%,代表这不是年初的乐观喊话,而是年度收官前的真实预算。对照之下,GDP统计里的设备投资实绩却在最新一季转负,两者的落差透露的消息是:钱已经编列,但发包、交期与人手让运行进度落后于企业的雄心。

【为什么升息了还敢砸钱】这轮投资潮的三个引擎,每一个都是结构性的。第一是省力化:人手不足深到雇用DI负40上下的日本,企业买机器人、自助设备、后台软件已经没有「要不要」只有「多快」的问题——人请不到,设备是唯一的替代品。第二是AI与半导体:数据中心、半导体制造设备相关的投资需求火热,伊藤忠总研等机构在短観评析里都点名这块是上修主力。第三是供应链重组与更新债:日本企业吃了三十年通缩苦头,厂房设备老旧化严重,如今有获利(企业收益在高档)、有需求、有政策支持(经济安全保障补助),积压数十年的更新需求一次释放。利率虽在上行,但实质利率仍低,相对于缺工的成本与机会损失,借钱买设备依然划算。

【想定为替147円藏着什么消息】

短観同时公布企业编预算用的「想定为替レート」:2025年度全大企业制造业设在1美元=147.06円,比9月调查的145.68円更往円安方向修正——企业承认円安比想像中持久。这个数字的实战用法有二:其一,若实势汇率比想定更弱(更円安),出口企业的获利就有「汇率红利」的上修空间,反之则有下修压力,财报季前对照想定与实势,是预判日企获利惊喜方向最简单的仪表板。其二,想定持续上调的过程本身,就是日本企业把「弱円」内置为常态的过程——这会回头强化海外生产回流(国内投资)与访日相关投资的决策逻辑。

【反方视角】对+12.6%也该泼三盆冷水。其一,计划与实绩的缺口是日本的老毛病:人手与资材不足让工事延宕,计划常常「顺延」而非「取消」,帐面雄心未必如期转成当期GDP——最新一季GDP设备投资转负正是例证。其二,投资集中度高:AI、半导体与省力化吃掉大半增幅,与其说全面投资潮,不如说是特定赛道的军备竞赛;蹭不上这些赛道的中小企业,投资力道明显疲弱,二重结构在资本支出上同样存在。其三,外部风险未定价:12月调查的回答期间在中东情势恶化与油价走高之前,若交易条件持续恶化、企业收益受压,2026年度的计划起点可能明显保守。

【历史脉络与数字备忘】日本企业曾经是「现金的囚徒」:泡沫崩坏后的三十年,企业部门从资金需求者变成最大的储蓄者,获利宁可堆现金也不投资,这是日本长期停滞最深的病灶之一。所以连续两个年度的两位数投资计划,放在历史座标上是一个时代信号——企业部门重新开始花钱,钱从帐上现金流向机器、软件与厂房。上一次日本出现这种投资热度,要回推到1980年代后期;不同的是,这一轮的驱动力是「缺人」而非「狂热」,性质上更接近不得不做的防卫性投资,持续性反而可能更强——人口结构不会逆转,省力化的需求就不会退潮。

【台湾读者的实操意义】三条判断。其一,台湾供应链的订单雷达应该对准三个关键字:省力化(机器人、自动仓储、餐饮自助设备)、半导体设备链、数据中心基建——日本大企业+17.5%的制造业投资计划里,这三块是增量主力,台厂的工具机、控制器、零组件都有切入点。其二,投资日股的选股逻辑可以沿着「资本支出受益者」展开:与其赌消费复苏,不如押设备、软件与工程承包这些直接收钱的环节。其三,用想定为替当获利预判工具:147円的保守设置意味着只要円汇维持在更弱水位,出口与访日相关企业的财报就有上修惯性——把这个仪表板加进你的日股检查清单。

【接下来盯什么】三个观测点。其一,2026年6月短観的新年度投资计划起点:若2026年度计划开局就接近前年水准,代表投资潮有续集;若大幅缩水,这轮换装潮就进入消化期。其二,计划与实绩的收敛方向:GDP设备投资能否在未来两季重回正成长,验证钱有没有真正花出去。其三,中小企业的投资意欲:占就业七成的中小企业若始终蹭不上投资潮,日本的生产性革命就只完成了一半,二重结构的裂缝会越拉越大。

- 【分析室】升息也挡不住——日本大企业设备投资+12.6%,缺工逼出的世代大换装金融市场 · 2026-06-11

- 【分析室】日银短観:大企业景气DI连四季改善至+17,AI需求成了日本制造业的氧气罩总体经济与政策 · 2026-06-07

【分析室】生意接到手软却请不到人——日银短観揭开日本服务业最硬的天花板金融市场 · 2026-06-10

【分析室】生意接到手软却请不到人——日银短観揭开日本服务业最硬的天花板金融市场 · 2026-06-10 【分析室】景气明明在好转,企业却集体看坏前方——日银短観揭开2025年末的升息焦虑金融市场 · 2026-06-09

【分析室】景气明明在好转,企业却集体看坏前方——日银短観揭开2025年末的升息焦虑金融市场 · 2026-06-09