【分析室】住宅地解剖2026——全國平線2.1%之下,東京圈加速、地方四市腰斬、白馬村+33%A · 可全文翻譯

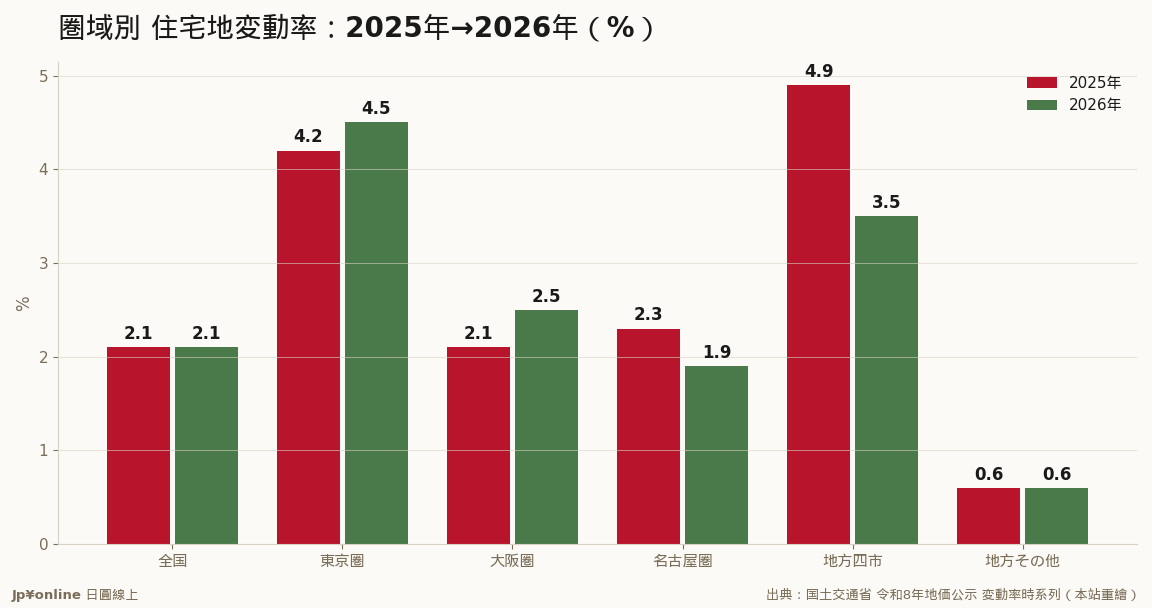

- 全國住宅地+2.1%連三年持平;東京圈4.5%/大阪圈2.5%加速 vs 名古屋圈1.9%/地方四市3.5%減速/地方其他0.6%

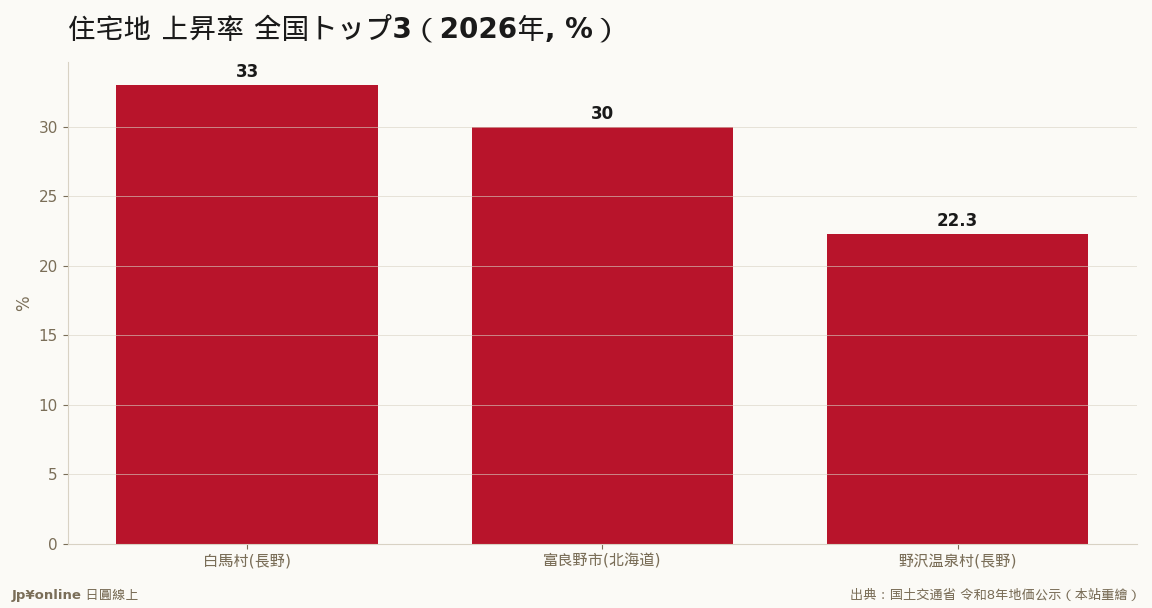

- 漲幅全國前三全是雪場:白馬村33.0%/富良野30.0%/野澤溫泉22.3%——國際資本對日圓資產折扣的套利

- 首都圈81%地點上漲;東京圈前十:流山市4席+港/文京/北區6席,郊外明星市與都心並列

- 反方視角:升息是最大逆風;地方四市三連縮代表追高盤已套;雪場小基數高波動、易進難出

- 台灣實操:自住選直通都心30-40分育兒強的車站圈;福岡札幌回歸租金收益率算帳;雪場資產部位以十年不賣為前提

令和8年地價公示住宅地全國+2.1%、連三年同數字,拆開是劇烈洗牌:東京圈4.2→4.5%、大阪圈2.1→2.5%加速,名古屋圈2.3→1.9%、地方四市4.9→3.5%減速,地方其他0.6%躺平。漲幅前三全是雪場——白馬33.0%/富良野30.0%/野澤溫泉22.3%,外幣買家眼中弱円讓日本雪場形同半價。首都圈上漲地點占81%,地點別前十流山市占4席與港文京北區並列——「育兒+直通都心」郊外明星市與都心平起平坐。對台灣讀者:全國平均已無資訊量,自住跟「流山公式」、投資對地方四市降級、雪場只配「放十年不賣」的錢。

【結論先行】2026年3月17日發表的令和8年地價公示,全國住宅地+2.1%、連續三年同一個數字——表面是一條平線,拆開卻是劇烈的重新洗牌:東京圈從4.2%加速到4.5%、大阪圈2.1%升到2.5%,名古屋圈反而從2.3%降到1.9%、地方四市(札幌・仙台・廣島・福岡)從4.9%大減到3.5%,地方其他地區躺在0.6%。同一個「+2.1%」,去年靠地方四市撐、今年換東京大阪扛。對考慮在日本置產的台灣讀者,全國平均已經是一個沒有資訊量的數字,本篇把住宅地一層層解剖,看錢實際流向哪裡。

【先把地價公示講白】地價公示是國土交通省土地鑑定委員會每年判定的1月1日時點「正常價格」,全國26,000個標準地點,是土地交易的官方指標、也是課稅與徵收的基準。要注意它反映的是「土地」而非含建物的成屋價,且是鑑定價不是成交價——通常比市場實勢慢半拍、波動也更平滑。換句話說,公示地價說「漲4.5%」的地方,實際成交熱度往往更高。

【數字拆解:三層結構】第一層是圈域:東京圈住宅地4.5%是2008年以來罕見的高水準,動能來自都心マンション(公寓大樓)需求外溢——23區買不起就往外圈買,首都圈上漲地點占比達81%;地點別前十名裡,千葉縣流山市占了4席,與港區、文京區、北區並列,「育兒友善+直通都心」的郊外明星市,漲幅與都心精華區平起平坐。大阪圈2.5%則是連續加速,萬博後的關西動能沒有熄火,外國人投資與北攝、阪神間的實需互相疊加。第二層是反向:名古屋圈三項用途全面減速,製造業重鎮對景氣與關稅敏感,豐田經濟圈的謹慎直接寫在地價上;地方四市住宅地從2023年8.6%的巔峰一路滑到3.5%,三年腰斬再腰斬,札幌、福岡的公寓價格已觸及在地薪資的天花板。第三層最戲劇化:

全國住宅地漲幅前三名清一色是雪場度假地——白馬村33.0%、富良野30.0%、野澤溫泉村22.3%。買家是國內外富裕層的別墅與公寓需求、加上度假村員工宿舍需求,國際雪場經濟已經連續多年是日本地價的最強引擎,漲勢還從住宅地外溢到商業地。

【誰在買、用什麼錢買】都心與郊外明星市的買盤是日本雙薪家庭的「パワーカップル」房貸實需,利率雖在升息軌道上,但實質利率仍低、房貸減稅延命,借錢買房的算盤還打得響。雪場度假地的買盤則是另一個世界:外幣計價的富裕層眼中,弱円讓白馬的價格只有北美、歐洲同級雪場的幾分之一,33%的年漲幅本質是國際資本對「日圓資產折扣」的套利。兩股買盤都與日本的平均所得脫鉤——所以0.6%的地方其他地區與33%的白馬,可以同時為真。

【反方視角】三個降溫提醒。其一,升息是住宅地最大的逆風:日銀政策利率每上一階,變動型房貸的心理防線就薄一層,東京圈4.5%的加速若遇上利率快走,2027年公示可能就是轉折點。其二,地方四市的三連縮是警訊不是雜訊——它們曾被當成「下一個東京」炒作,如今漲幅向實需回歸,追高買在2023年高點的投資盤已經套在山上。其三,雪場地價的33%是小基數高波動,標準地一坪單價仍遠低於都心,絕對金額的安全邊際看似厚,但流動性極薄,行情反轉時想賣找不到買家,是典型的「易進難出」資產。

【歷史脈絡與數字備忘】全國住宅地上一次連漲五年,要回到1986-1991的泡沫期;不同的是當年全國雨露均霑、漲幅兩位數,這一輪是極端分化、全國平均只有2%——與其說是泡沫重來,更像資金在人口減少的國土上做殘酷的挑選。值得記住的對照:地方其他地區住宅地0.6%,連續三年原地踏步,等於宣告全日本約七成的住宅地與這輪上漲無關。再補一個時間座標:東京圈住宅地的4.5%已連續四年加速(2.1→3.4→4.2→4.5),大阪圈同樣四年連升(0.7→1.5→2.1→2.5)——兩大圈的上漲不只幅度高,而且節奏穩定,與地方四市先衝後洩的拋物線是兩種完全不同的曲線形狀,後者更像一段行情,前者更像一個趨勢。

【台灣讀者的實操意義】三條判斷。其一,買自住或長期持有,跟著「流山公式」走:選直通都心30-40分、育兒配套完整的郊外明星市,公示地價連年領漲的名單就是現成的篩選器,比聽仲介講故事可靠。其二,買投資,把地方四市從清單上降級:漲幅三連縮代表資本利得的甜頭期已過,福岡、札幌進場要回歸租金收益率算帳,別再用2022年的劇本。其三,雪場資產只適合「玩得起波動」的錢:白馬、二世古類資產要當成另類投資配置,部位控制在可以放十年不賣的規模,賺的是使用價值加上長期國際化紅利,不要賭短線轉手。

【接下來盯什麼】三個風向球。其一,日銀利率路徑對房貸金利的傳導:旗艦銀行的固定型房貸利率若全面站上2%,首購實需的天花板就會現形。其二,7月起發表的都道府縣地價調查(基準地價):它反映7月1日時點,是驗證東阪加速、名古屋減速是否延續的期中考。其三,雪場三村的商業地後續:住宅地漲完輪到商業地(白馬商業地已+35.2%),若飯店與商業設施投資跟不上,純炒地的成分就會暴露。

【地價公示2026】全國漲2.8%創1992年來最大升幅 東京商業地暴漲12%、淺草站上20%不動產與觀光 · 2026-06-07

【地價公示2026】全國漲2.8%創1992年來最大升幅 東京商業地暴漲12%、淺草站上20%不動產與觀光 · 2026-06-07 30年期國債得標利率3.888% 日本超長債的「新常態」價碼金融市場 · 2026-06-10

30年期國債得標利率3.888% 日本超長債的「新常態」價碼金融市場 · 2026-06-10 【報告解讀】日本2月住宿4,765萬人泊、客室稼働率59.6%——東京76.8%一枝獨秀,長野只有44.1%不動產與觀光 · 2026-06-12

【報告解讀】日本2月住宿4,765萬人泊、客室稼働率59.6%——東京76.8%一枝獨秀,長野只有44.1%不動產與觀光 · 2026-06-12 【報告解讀】台灣躍居日本住宿最大外國客源:2月237萬人泊力壓韓中——台灣人最愛住的縣是哪裡?不動產與觀光 · 2026-06-12

【報告解讀】台灣躍居日本住宿最大外國客源:2月237萬人泊力壓韓中——台灣人最愛住的縣是哪裡?不動產與觀光 · 2026-06-12