【分析室】札仙廣福神話降溫——地方四市從8.5%高峰三連縮,下一棒交給雪場與半導體小鎮A · 可全文翻譯

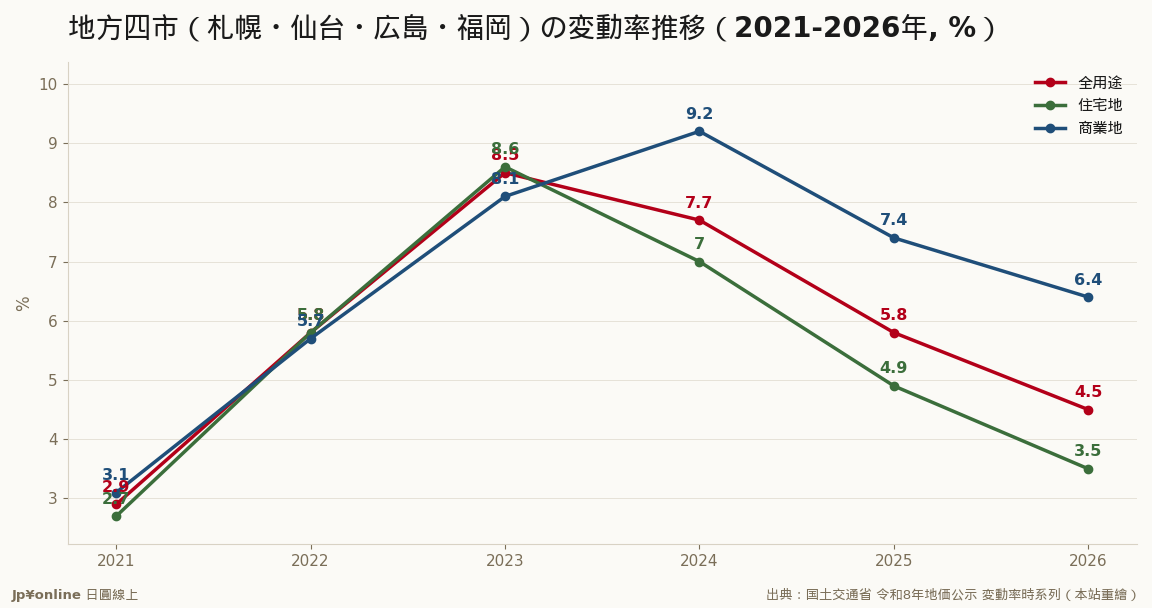

- 地方四市全用途2023年8.5%峰→7.7→5.8→4.5三連縮;住宅地8.6→3.5%先冷、商業地6.4%韌性較強

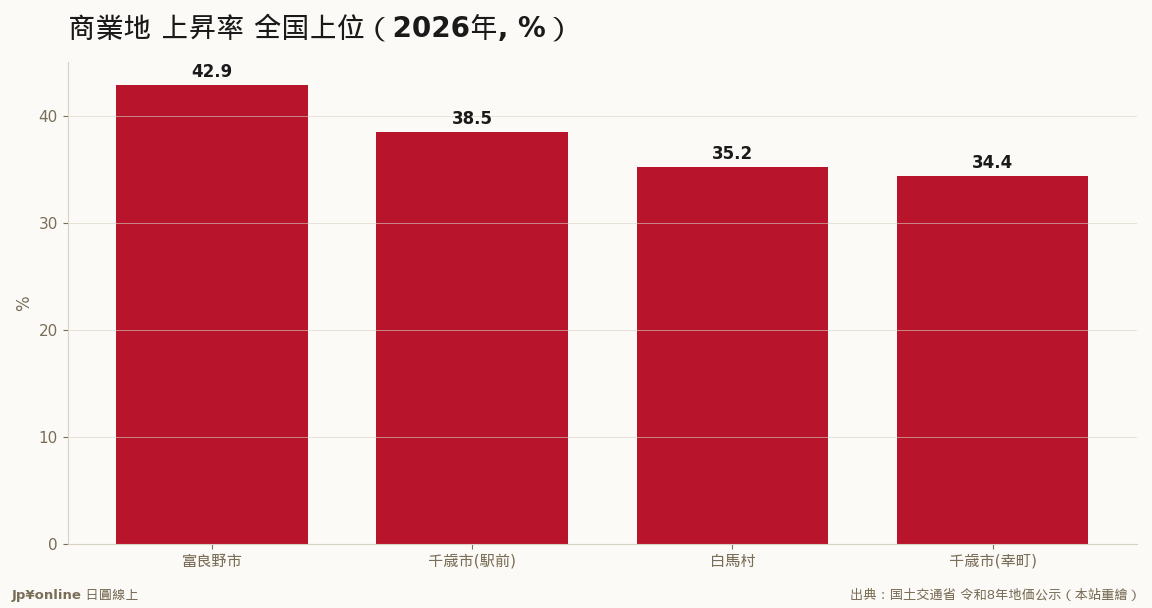

- 新主角雙引擎:雪場系(富良野商業42.9%全國一/白馬35.2%)燒國際資本;半導體系(千歲38.5%)燒國家戰略——皆與在地所得脫鉤

- 減速≠崩盤:3.5%仍為全國平均1.7倍、地方其他的近六倍;札幌新幹線與福岡再開發管線仍在

- 風險:雪場命門在匯率與流動性;千歲是Rapidus衍生品(2027量產為試金石);能登持續下跌提醒另一端無人接手

- 台灣實操:四市進場改算租金收益;雪場限「實用+配置」資金;半導體鎮布局旅宿/餐飲/人才公寓賺確定性現金流

地方地價主角換人:札仙廣福四市全用途從2023年8.5%高峰三連縮到4.5%、住宅地8.6→3.5%,公寓價撞上在地所得天花板;漲幅榜頭部被雪場(富良野商業+42.9%全國第一、白馬+35.2%)與半導體城下町(千歲+38.5%、Rapidus效應)接管——共同點是都不靠在地人口與所得,一個燒全球資本、一個燒國家戰略。但減速≠崩盤:四市住宅地3.5%仍是全國平均1.7倍,人口磁吸結構未壞。對台灣投資人:福岡札幌改用租金收益率算帳、雪場部位以十年不賣為前提、半導體鎮賺周邊服務的β不賭Rapidus的α。

【結論先行】日本地方都市地價的主角換人了。過去十年扛著「地方上漲」敘事的地方四市——札幌、仙台、廣島、福岡——在2026年公示繳出全用途+4.5%:仍在漲,但已從2023年8.5%的巔峰連續三年減速,住宅地更從8.6%滑到3.5%。同一時間,漲幅榜單的頭部被兩種小鎮接管:雪場度假地(富良野商業地+42.9%全國第一、白馬+35.2%)與半導體城下町(千歲市車站前+38.5%、Rapidus效應)。地方地價的劇本,從「四大核心都市吸盡道州人口」換成「有國際買盤或國家戰略的點狀爆發」。對台灣投資人,看懂這次換場,比記住任何單一數字都重要。

【先把地方四市講白】地價公示把三大都市圈以外歸為地方圈,其中札仙廣福四市因為是各區域的人口磁吸核心,單獨統計。過去十年它們的邏輯很簡單:北海道的人往札幌搬、東北往仙台、中國地方往廣島、九州往福岡,人口集中推升公寓需求,再疊加再開發(福岡天神Big Bang、札幌新幹線延伸),地價漲幅長期是全國平均的兩到三倍。2021-2023年三年間全用途累計漲了近18%,是同期東京圈都比不上的斜率。

【數字拆解:減速的解剖】三年連縮的內訳藏著順序:住宅地先冷(8.6→7.0→4.9→3.5),商業地後冷且仍有6.4%——公寓價格撞上在地所得天花板是第一張倒下的骨牌。札幌、福岡的新建公寓價格這幾年漲到在地年收的十倍以上,本地實需接不住,投資盤一退潮漲幅就回落;商業地靠觀光、再開發與辦公需求,韌性較強。值得強調的是座標:3.5%的住宅地漲幅仍是全國平均2.1%的1.7倍、地方其他地區0.6%的近六倍——減速是從過熱回歸常態,「地方四市崩盤」的標題黨敘事與數據不符。

【新主角的兩種引擎】榜單頭部的兩種小鎮,引擎完全不同。雪場系(富良野、白馬、野澤溫泉)燒的是國際燃料:外國富裕層的別墅與公寓開發需求、飯店與商業設施進駐,弱円讓日本雪場資產對外幣買家形同半價,需求從住宅地一路外溢到商業地。半導體系(千歲)燒的是國家燃料:Rapidus兩奈米廠帶來的關聯企業、員工住宅、飯店與店舖需求,讓千歲商業地連兩年位居全國漲幅前列,車站周邊+38.5%。一個靠全球資本、一個靠國家戰略——共同點是都不依賴在地人口與所得,與地方四市靠域內人口集中的舊模式徹底分道。

【反方視角】新主角的風險同樣鮮明。雪場系的命門是匯率與流動性:円若明顯回升,外幣買盤的折扣感消失,而度假地不動產的二手市場極薄,漲得快也可能凍得快。半導體系的命門是單一企業風險:千歲的地價本質是Rapidus的衍生品,量產時程(2027年目標)若延宕或商業化不順,38.5%的漲幅沒有第二根支柱。至於地方四市,減速劇本也有下檔保護——四市的人口磁吸結構沒有壞,札幌新幹線(2038年前後延伸)與福岡的再開發管線仍在,回歸實需後的緩漲反而更健康。能登震災地區則持續下跌(幅度縮小),提醒所有人:地方的另一端還有完全無人接手的土地。

【歷史脈絡與數字備忘】地方四市的黃金期2021-2023,恰好是日銀異次元緩和的尾聲——超低利率把資金趕向高收益率的地方核心都市,是金融現象多於實體現象;2024年起日銀轉向,資金成本上升,最先退潮的就是這類「利差型」買盤。對照數字值得收藏:2026年公示全國最高價依然是銀座山野樂器前(連續20年),而漲幅最高的富良野標準地單價不及銀座的百分之一——日本地價的金字塔,塔尖二十年不動,動的是塔腰與塔底的相對位置。另外把四市拆開看也有層次:福岡有天神Big Bang與博多連動再開發、札幌有2030年代新幹線延伸題材,後勁相對厚;仙台與廣島缺乏同量級的開發管線,廣島縣更以9,921人成為2025年全國最大人口流失縣——同樣掛在「地方四市」招牌下,四座城市的下一個五年並不會走同一條路。

【台灣讀者的實操意義】三條判斷。其一,福岡、札幌的進場邏輯要全面改寫:資本利得期結束,現在進場買的是租金收益與長期人口磁吸,試算表裡把年漲幅假設從5%調到2-3%,算得過再買。其二,雪場資產適合「實用+配置」雙重目的的資金:自用度假加長期持有,部位以放十年不賣為前提;純財務投資者應該把白馬33%視為警示燈而非邀請函。其三,半導體城下町的玩法是「賺β不賭α」:與其直接買千歲的土地賭Rapidus成敗,不如布局確定性更高的周邊——服務半導體聚落的旅宿、餐飲、人才公寓營運,廠投產與否的波動由地主承擔,現金流由你賺。

【接下來盯什麼】三個風向球。其一,地方四市會不會在2027年公示跌破全國平均:若住宅地漲幅繼續腰斬到1%台,地方核心都市神話正式終結。其二,Rapidus的2027年量產里程碑:每一次進度發表都是千歲地價的期中考。其三,雪場版圖的擴散:白馬、二世古、富良野之後,妙高、藏王等「第二梯隊」雪場若開始出現在漲幅榜,代表國際雪場資本的外溢還有下一章,反之則是這輪行情見頂的訊號。

【報告解讀】日本2月住宿4,765萬人泊、客室稼働率59.6%——東京76.8%一枝獨秀,長野只有44.1%不動產與觀光 · 2026-06-12

【報告解讀】日本2月住宿4,765萬人泊、客室稼働率59.6%——東京76.8%一枝獨秀,長野只有44.1%不動產與觀光 · 2026-06-12 【報告解讀】千代田1.23%、澀谷1.28%——東京五區辦公室空置全圖鑑,大阪名古屋也跟著變熱不動產與觀光 · 2026-06-12

【報告解讀】千代田1.23%、澀谷1.28%——東京五區辦公室空置全圖鑑,大阪名古屋也跟著變熱不動產與觀光 · 2026-06-12 【地價公示2026】全國漲2.8%創1992年來最大升幅 東京商業地暴漲12%、淺草站上20%不動產與觀光 · 2026-06-07

【地價公示2026】全國漲2.8%創1992年來最大升幅 東京商業地暴漲12%、淺草站上20%不動產與觀光 · 2026-06-07 Rapidus牽手英伊公家機關 先端半導體的歐洲補給線科技前沿與創新 · 2026-06-11

Rapidus牽手英伊公家機關 先端半導體的歐洲補給線科技前沿與創新 · 2026-06-11