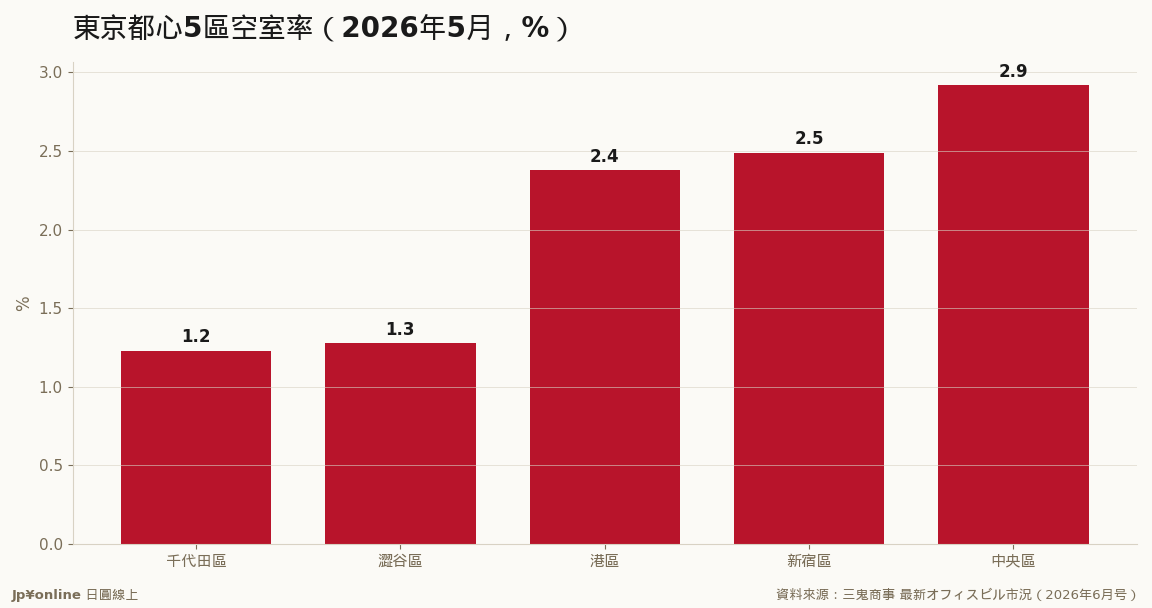

【報告解讀】千代田1.23%、澀谷1.28%——東京五區辦公室空置全圖鑑,大阪名古屋也跟著變熱

- 三鬼商事2026年5月數據:千代田區空室率1.23%全市最低,澀谷區1.28%緊追;中央區2.92%相對最鬆

- 租金最高是澀谷區25,507円/坪,超越傳統王者千代田區的24,305円——IT與新創需求改寫版圖

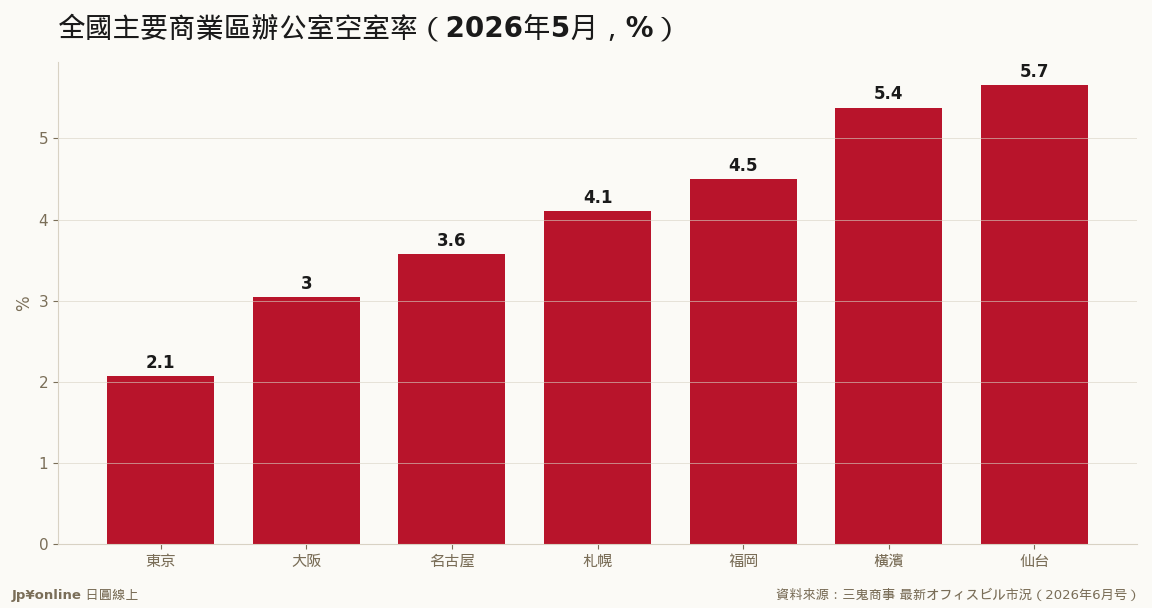

- 全國比較:東京2.07%<大阪3.04%<名古屋3.57%<札幌4.10%<福岡4.50%<橫濱5.38%<仙台5.66%

- 橫濱年減0.98pt、福岡年減0.81pt,主要都市空室率多數下行,緊俏從東京向外擴散

- 投資視角:澀谷租金登頂與千代田極低空置,代表兩種不同邏輯的核心資產;地方都市則看「跟漲補位」機會

同樣是東京都心,五個區的辦公室市場有五種表情。三鬼商事5月數據裡,千代田區空室率1.23%全市最緊——丸之內、大手町的金融與大企業總部需求,把空位壓到幾乎見底;澀谷區1.28%貼身緊追,IT與新創聚落的搶樓大戰讓它的租金(25,507円/坪)反而超車千代田(24,305円),坐上全市最貴寶座。中央區2.92%相對寬鬆,新宿2.49%、港區2.38%居中,港區年減2.59個百分點是五區中改善最猛的一個。把鏡頭拉到全國,緊俏正在外溢:大阪3.04%、名古屋3.57%皆續降,橫濱5.38%年減0.98pt、福岡4.50%年減0.81pt,七大都市中只有札幌(4.10%)與仙台(5.66%)小幅回升。對投資人,五區圖鑑提供兩種核心資產邏輯——千代田型(信用等級最高的穩租金)與澀谷型(成長產業推動的高租金彈性);地方都市則是「補位行情」:東京2%的空室率把溢出需求與投資資金推向大阪、福岡,後者的租金上行週期比東京年輕得多。數據引自三鬼商事公開報告,詳請以原文為準。

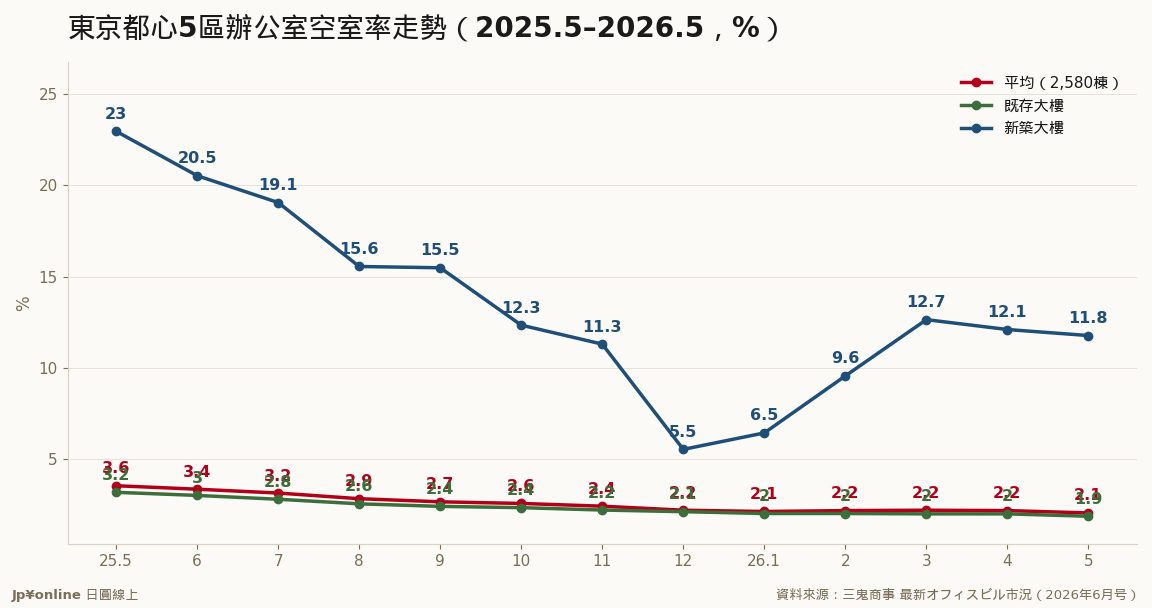

【結論先行】三鬼商事2026年6月號報告的區別數據顯示,東京都心5區辦公室空室率呈「千代田・澀谷雙低」格局(1.23%/1.28%),澀谷以25,507円/坪的租金超越千代田登上全市最貴;全國七大都市空室率多數下行,大阪3.04%、福岡4.50%的改善幅度顯示緊俏行情正向地方核心都市擴散。

五區排序藏著產業地圖。千代田區1.23%是傳統金融與總部經濟的勝利,丸之內、大手町的A級大樓幾乎無位可租;澀谷區1.28%則由IT、遊戲與新創撐起,更驚人的是租金——25,507円/坪全市第一,比千代田還貴1,202円。科技業對辦公空間的支付意願,已正式改寫東京商辦的價格版圖。港區2.38%(年減2.59pt、五區最大改善幅)受惠於虎之門、麻布台一帶新樓去化;新宿2.49%平穩,中央區2.92%是五區中唯一仍站在2.9%以上的市場,日本橋一帶的新供給尚在消化。

全國對照把東京的特殊性放大:2.07%的東京與第二名大阪(3.04%)差距近1個百分點,而大阪本身也在13個月內從3.83%降到3.04%。福岡4.50%(年減0.81pt)、橫濱5.38%(年減0.98pt)的改善動能強勁;名古屋3.57%緩步走低;只有札幌4.10%(年增0.23pt)與仙台5.66%(年增0.25pt)逆勢微升。

投資落點:第一,核心資產有兩種買法——千代田型賺「最高信用租客的穩定」,澀谷型賺「成長產業的租金彈性」,後者波動較大但本輪週期回報明顯佔優。第二,大阪、福岡正處於東京三年前的位置,空室率下行初中段、租金漲幅尚未完全反映,適合風險預算較寬的買家提前佈局。第三,札幌與仙台的逆勢回升提醒我們,地方都市內部分化劇烈,「非東京」三個字撐不起投資論點。數據與圖表均整理自三鬼商事公開報告,詳細數字請以原報告為準。

- 2012澀谷Hikarie開業,澀谷再開發啟動,十年間從年輕人商圈蛻變為IT總部聚落

- 2019澀谷SCRAMBLE SQUARE等大型商辦落成,Google日本總部遷入澀谷STREAM

- 2023麻布台Hills開業,港區進入大規模新供給消化期,空室率一度承壓

【月報補完】2026年2-3月東京商辦:空室率橫盤、租金狂奔——純租金行情的教科書兩個月不動產與觀光 · 2026-06-07

【月報補完】2026年2-3月東京商辦:空室率橫盤、租金狂奔——純租金行情的教科書兩個月不動產與觀光 · 2026-06-07 【報告解讀】日本2月住宿4,765萬人泊、客室稼働率59.6%——東京76.8%一枝獨秀,長野只有44.1%不動產與觀光 · 2026-06-12

【報告解讀】日本2月住宿4,765萬人泊、客室稼働率59.6%——東京76.8%一枝獨秀,長野只有44.1%不動產與觀光 · 2026-06-12 【報告解讀】東京都心辦公室空室率2.07%、租金連漲28個月——三鬼商事5月數據裡的賣方市場不動產與觀光 · 2026-06-12

【報告解讀】東京都心辦公室空室率2.07%、租金連漲28個月——三鬼商事5月數據裡的賣方市場不動產與觀光 · 2026-06-12 福岡飯店攜手久留米橄欖園 大廳飄香的地方創生小品消費市場與零售 · 2026-06-11

福岡飯店攜手久留米橄欖園 大廳飄香的地方創生小品消費市場與零售 · 2026-06-11