【报告解读】千代田1.23%、涩谷1.28%——东京五区办公室空置全图鉴,大阪名古屋也跟着变热

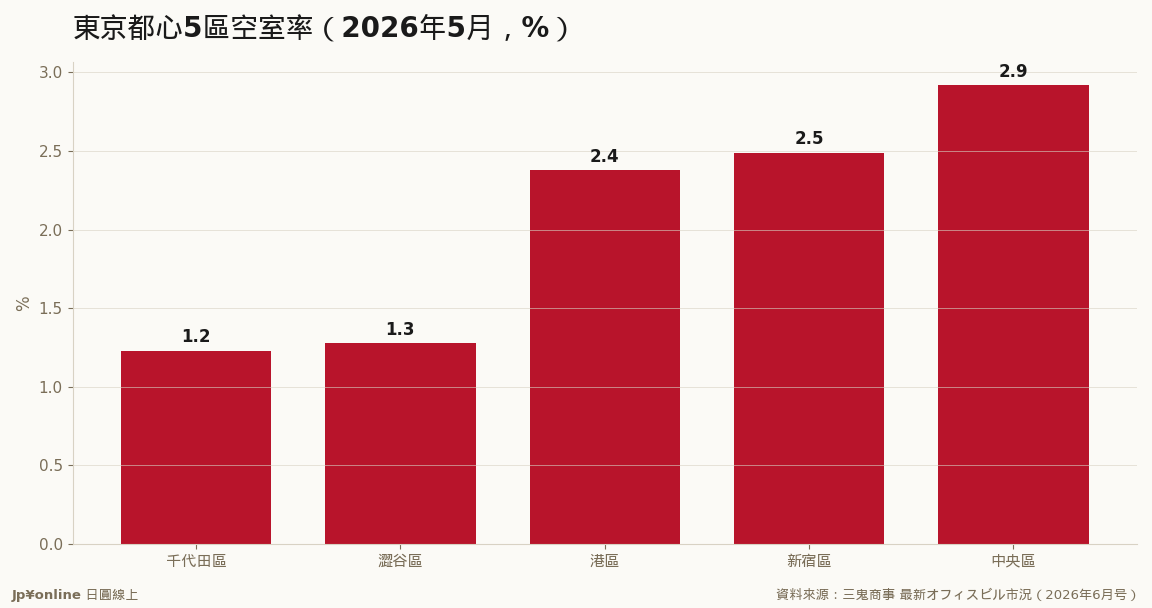

- 三鬼商事2026年5月数据:千代田区空室率1.23%全市最低,涩谷区1.28%紧追;中央区2.92%相对最松

- 租金最高是涩谷区25,507円/坪,超越传统王者千代田区的24,305円——IT与新创需求改写版图

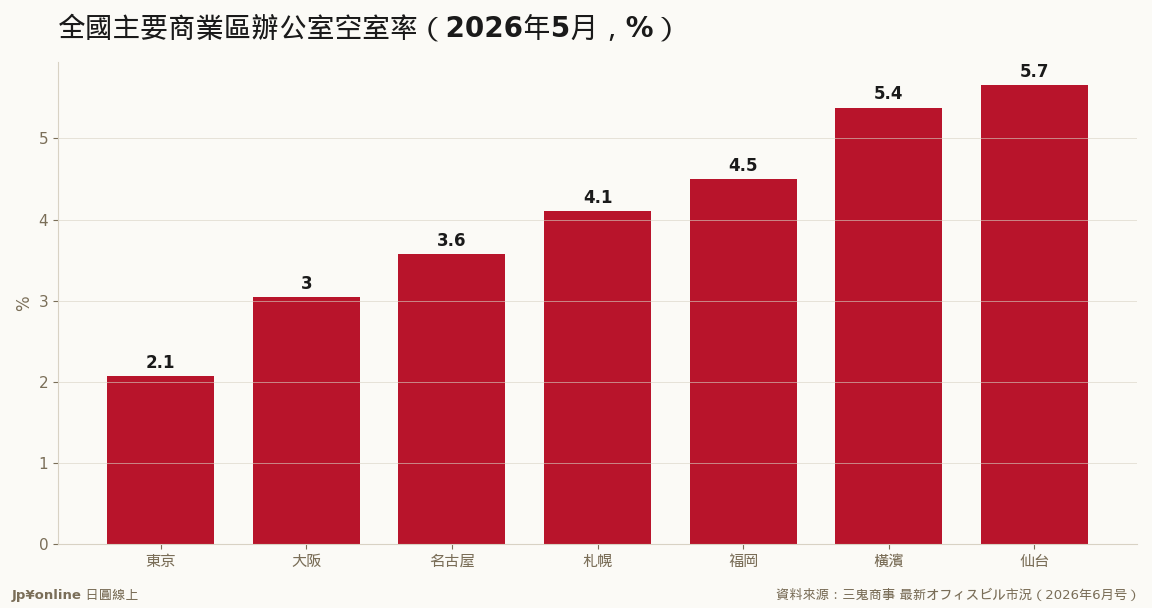

- 全国比较:东京2.07%<大阪3.04%<名古屋3.57%<札幌4.10%<福冈4.50%<横滨5.38%<仙台5.66%

- 横滨年减0.98pt、福冈年减0.81pt,主要都市空室率多数下行,紧俏从东京向外扩散

- 投资视角:涩谷租金登顶与千代田极低空置,代表两种不同逻辑的内核资产;地方都市则看「跟涨补位」机会

同样是东京都心,五个区的办公室市场有五种表情。三鬼商事5月数据里,千代田区空室率1.23%全市最紧——丸之内、大手町的金融与大企业总部需求,把空位压到几乎见底;涩谷区1.28%贴身紧追,IT与新创聚落的抢楼大战让它的租金(25,507円/坪)反而超车千代田(24,305円),坐上全市最贵宝座。中央区2.92%相对宽松,新宿2.49%、港区2.38%居中,港区年减2.59个百分点是五区中改善最猛的一个。把镜头拉到全国,紧俏正在外溢:大阪3.04%、名古屋3.57%皆续降,横滨5.38%年减0.98pt、福冈4.50%年减0.81pt,七大都市中只有札幌(4.10%)与仙台(5.66%)小幅回升。对投资人,五区图鉴提供两种内核资产逻辑——千代田型(信用等级最高的稳租金)与涩谷型(成长产业推动的高租金弹性);地方都市则是「补位行情」:东京2%的空室率把溢出需求与投资资金推向大阪、福冈,后者的租金上行周期比东京年轻得多。数据引自三鬼商事公开报告,详请以原文为准。

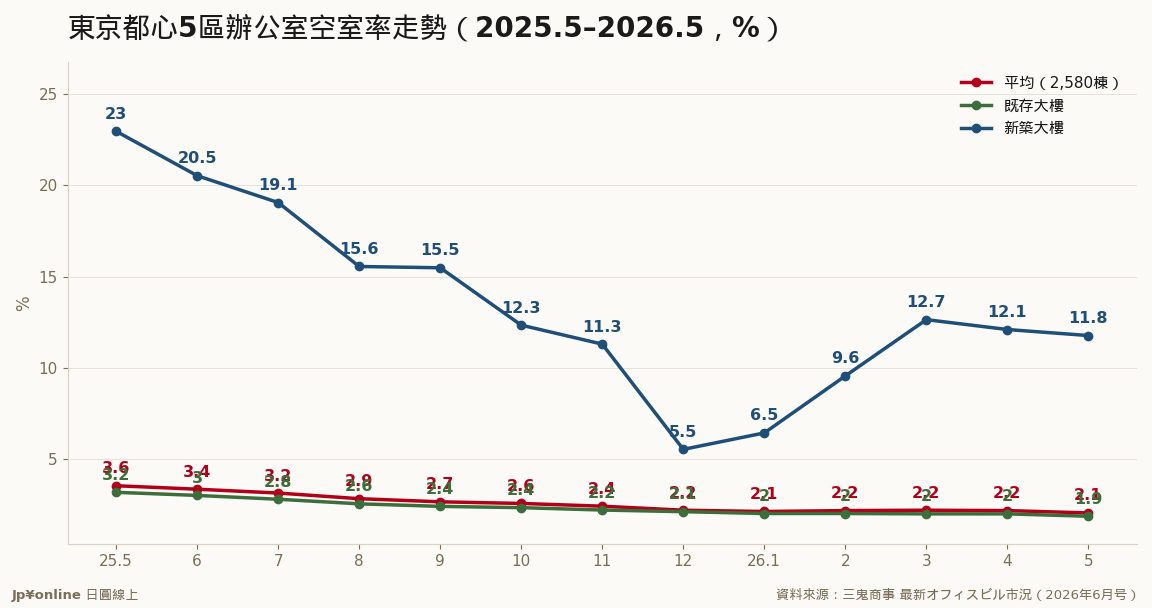

【结论先行】三鬼商事2026年6月号报告的区别数据显示,东京都心5区办公室空室率呈「千代田・涩谷双低」格局(1.23%/1.28%),涩谷以25,507円/坪的租金超越千代田登上全市最贵;全国七大都市空室率多数下行,大阪3.04%、福冈4.50%的改善幅度显示紧俏行情正向地方内核都市扩散。

五区排序藏着产业地图。千代田区1.23%是传统金融与总部经济的胜利,丸之内、大手町的A级大楼几乎无位可租;涩谷区1.28%则由IT、游戏与新创撑起,更惊人的是租金——25,507円/坪全市第一,比千代田还贵1,202円。科技业对办公空间的支付意愿,已正式改写东京商办的价格版图。港区2.38%(年减2.59pt、五区最大改善幅)受惠于虎之门、麻布台一带新楼去化;新宿2.49%平稳,中央区2.92%是五区中唯一仍站在2.9%以上的市场,日本桥一带的新供给尚在消化。

全国对照把东京的特殊性放大:2.07%的东京与第二名大阪(3.04%)差距近1个百分点,而大阪本身也在13个月内从3.83%降到3.04%。福冈4.50%(年减0.81pt)、横滨5.38%(年减0.98pt)的改善动能强劲;名古屋3.57%缓步走低;只有札幌4.10%(年增0.23pt)与仙台5.66%(年增0.25pt)逆势微升。

投资落点:第一,内核资产有两种买法——千代田型赚「最高信用租客的稳定」,涩谷型赚「成长产业的租金弹性」,后者波动较大但本轮周期回报明显占优。第二,大阪、福冈正处于东京三年前的位置,空室率下行初中段、租金涨幅尚未完全反映,适合风险预算较宽的买家提前布局。第三,札幌与仙台的逆势回升提醒我们,地方都市内部分化剧烈,「非东京」三个字撑不起投资论点。数据与图表均整理自三鬼商事公开报告,详细数字请以原报告为准。

- 2012涩谷Hikarie开业,涩谷再开发启动,十年间从年轻人商圈蜕变为IT总部聚落

- 2019涩谷SCRAMBLE SQUARE等大型商办落成,Google日本总部迁入涩谷STREAM

- 2023麻布台Hills开业,港区进入大规模新供给消化期,空室率一度承压

【月报补完】2026年2-3月东京商办:空室率横盘、租金狂奔——纯租金行情的教科书两个月不动产与观光 · 2026-06-07

【月报补完】2026年2-3月东京商办:空室率横盘、租金狂奔——纯租金行情的教科书两个月不动产与观光 · 2026-06-07 【报告解读】日本2月住宿4,765万人泊、客室稼働率59.6%——东京76.8%一枝独秀,长野只有44.1%不动产与观光 · 2026-06-12

【报告解读】日本2月住宿4,765万人泊、客室稼働率59.6%——东京76.8%一枝独秀,长野只有44.1%不动产与观光 · 2026-06-12 【报告解读】东京都心办公室空室率2.07%、租金连涨28个月——三鬼商事5月数据里的卖方市场不动产与观光 · 2026-06-12

【报告解读】东京都心办公室空室率2.07%、租金连涨28个月——三鬼商事5月数据里的卖方市场不动产与观光 · 2026-06-12 福冈饭店携手久留米橄榄园 大厅飘香的地方创生小品消费市场与零售 · 2026-06-11

福冈饭店携手久留米橄榄园 大厅飘香的地方创生小品消费市场与零售 · 2026-06-11