【月报补完】2026年1月东京商办:2.15%——本轮周期的底,发生在最冷的月份

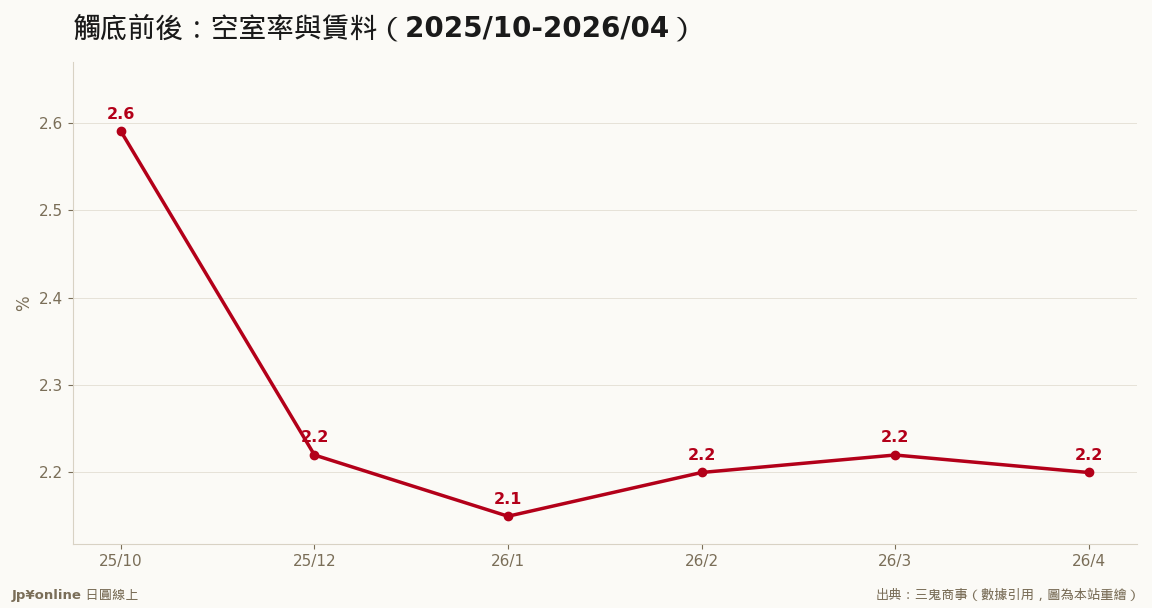

- 2026年1月都心5区平均空室率2.15%:本轮周期最低点(三鬼商事)

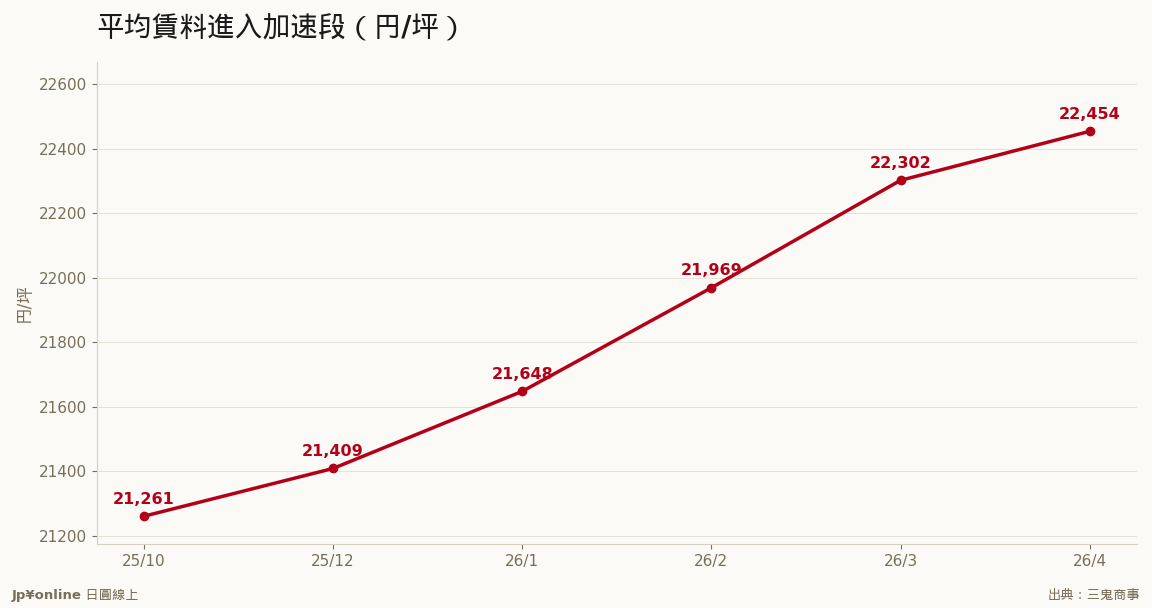

- 平均赁料21,648円/坪、单月跳涨239円:跌破2.3%后租金进入加速段的第一个月

- 区别:涩谷1.46%、千代田1.39%——双双写下各自的极限水位

- 既存大楼空室率2.04%:实质满室,市场上「能搬的地方」基本消失

- 1月触底在商办周期上的意义:底部确认后,行情由『量的故事』全面切换为『价的故事』

2.15%——回头看,这就是本轮周期的底。有趣的是它发生在交易最清淡的1月:不是需求爆发把空室吃掉,而是市场上根本没有东西可租了。从这个月起,东京商办的故事不再关于空室率,只关于租金。

【结论先行】2026年1月的2.15%是本轮商办周期的最低空室率——「底」出现了。而底部出现的方式很有教育意义:不是某个月需求大爆发,而是供给彻底枯竭——既存大楼空室率2.04%,意味着扣掉搬迁过渡期的自然空置,市场上几乎没有可租面积。从这个月起,东京商办行情正式从「量的故事」切换成「价的故事」。

【数字拆解】2.15%、前月比下降0.07点。两个微观读数值得放大:第一,涩谷1.46%、千代田1.39%——IT聚落与金融街同时写下各自的历史级低点,两种完全不同的租客结构(新创扩张 vs 大企业总部)同时满载,证明这轮需求是全面性的而非单一产业泡泡。第二,租金跳涨:平均21,648円/坪、单月+239円——这是空室率跌破2.3%之后的第一个完整月份,房东的定价行为立刻改变(之前每月涨幅多在100円上下)。「阈值效应」在这里看得一清二楚:空室率每跌破一个整数关口,租金的涨速就上一个档位。

【为什么底部出现在1月】反直觉但合理:1月是日本企业搬迁淡季(会计年度3月底结束,搬迁集中在4月与10月),照理空室率该横盘。它还能下降,说明去化动力不是来自「新租约热潮」而是「退租消失」——企业不再缩减面积、到期照续,加上前一年竣工案的尾盘被扫光。淡季创低点,是供需失衡最彻底的证据,比旺季创低含金量更高。这个判读技巧通用于所有市场:淡季出现的极端值,比旺季的同样数值意义大一倍。

【底部确认后的剧本】商办周期的标准三段论:去化段(空室率下行、租金缓涨)→加速段(空室率触底横盘、租金跳涨)→供给段(新竣工潮释放、空室率反弹、租金钝化)。1月的2.15%确认市场进入第二段,后续发展完全照本宣科:2-4月空室率在2.2%附近横盘,租金月涨幅却扩大到150-330円,4月年涨率冲上8.19%。第三段的时刻表也已写好:2027-28年八重洲、品川的超大型竣工潮——投资人现在的功课,是在第二段的甜蜜期里决定第三段来临前的退出或续抱策略。

【台湾读者实操】「底部月报」的实战价值在于定锚:2.15%与21,648円就是本轮周期的座标原点,未来任何月份的数字跟它比,你就知道行情走到第几章。具体应用:J-REIT投资人把「空室率回升到3%」设为第一道减码警戒线(届时租金涨势通常还有半年惯性,是从容出货窗口而非恐慌点);要设点的企业反向操作——2027供给潮是议价力回归的时点,租约到期日尽量谈到那之后。

【接下来盯什么】每月初的三鬼月报看2.15%是否被跌破(若再创低,加速段延长);2027竣工案的预租率新闻(第三段的提前量);以及「更新料」纠纷是否开始上社会新闻——那是加速段过热的人性温度计。

【月报补完】2025年12月东京商办:空室率跌破2.3%的历史瞬间,2025年市场总决算不动产与观光 · 2026-06-07

【月报补完】2025年12月东京商办:空室率跌破2.3%的历史瞬间,2025年市场总决算不动产与观光 · 2026-06-07- 【分析室】东京都心办公室空室率2.20%逼近极限:房东的黄金时代,租客的恶梦时代不动产与观光 · 2026-06-07

【月报补完】2026年2-3月东京商办:空室率横盘、租金狂奔——纯租金行情的教科书两个月不动产与观光 · 2026-06-07

【月报补完】2026年2-3月东京商办:空室率横盘、租金狂奔——纯租金行情的教科书两个月不动产与观光 · 2026-06-07 【2026年1月】访日旅客359.8万人年减4.9% 春节错位下的「假性降温」不动产与观光 · 2026-06-07

【2026年1月】访日旅客359.8万人年减4.9% 春节错位下的「假性降温」不动产与观光 · 2026-06-07