【分析室】通膨退烧了吗?日本4月内核物价降到+1.4%,日银升息与你的日圆房贷怎么走A · 可全文翻译

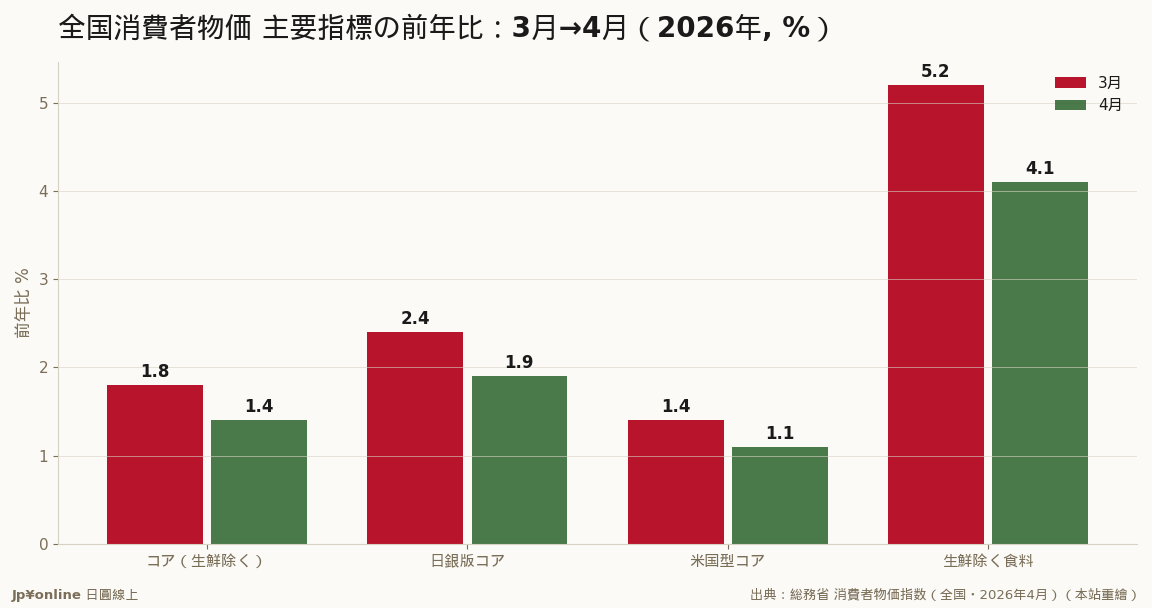

- 全国CPIコア(生鲜除く总合)+1.4%(3月+1.8%、预期+1.7%下回る);日银版コア+1.9%(3月+2.4%)跌破2%;米国型コア+1.1%

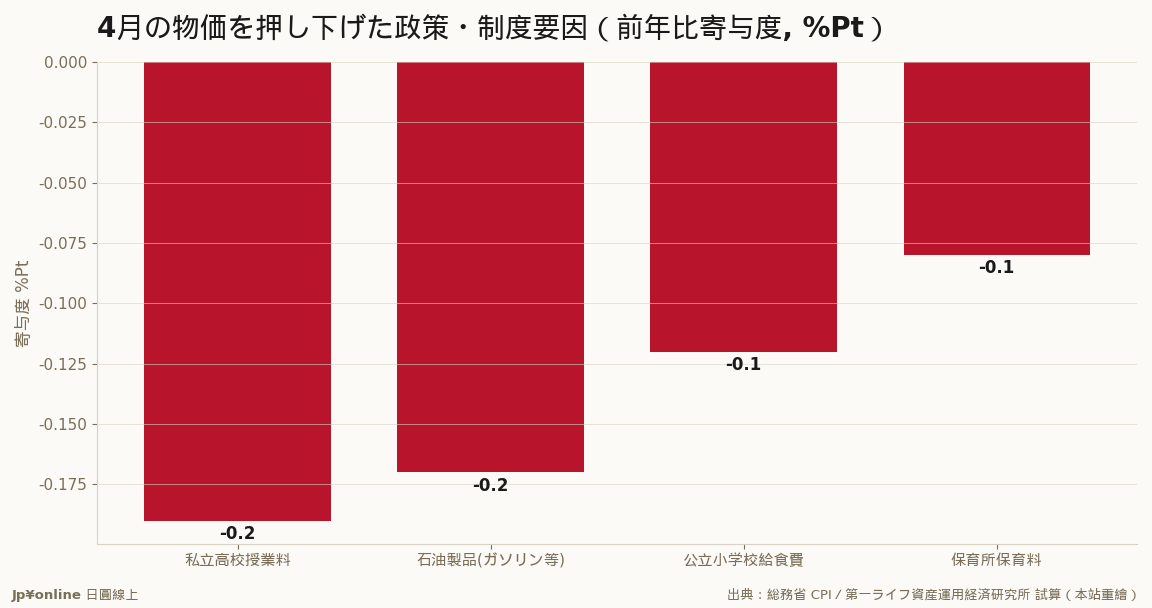

- 一半是政策压的:私立高校授业料无偿化-0.19pt/石油制品-0.17pt/公立小学给食费-0.12pt/保育料-0.08pt;扣除后底层通膨仍真实减速

- 对钱包:升息预期降温→日圆短线偏弱(利差难缩)、变动型房贷族压力延后;新家氏称非后押日银早期升息

- 反方:前年4月高基期里返し;秋冬能源补贴退场恐翘尾;中东资源价格向下游传导+弱円是上振风险

- 台湾实操:弱円窗口续开但盯能源补贴与中东;房贷利率假设别用低水位当永久;东京都区部CPI早一月、5月已+1.3%可当领先指针

日本4月全国CPIコア(生鲜除く总合)前年比仅+1.4%、低于3月的+1.8%与市场预期+1.7%;剥掉能源的日银版コア从+2.4%急降到+1.9%、跌破2%目标线。四口径同步钝化代表确实在减速,但有一半是政策做出来的——公立小学营养午餐无偿化、私立高中学费无偿化扩充、汽油补助、东京保育料无偿化合计把CPI往下拉。撰文的新家义贵直言「并非后押日银早期升息的材料」。升息预期降温对日圆偏弱、对房贷族是好消息。但别断定见顶:前年高基期、补贴退场、中东资源价格三大上振风险仍在。台湾读者实操:弱円窗口短期续开但盯翻转开关、房贷试算别用现在低利率当永久值、把早一个月的东京都区部CPI(5月已降到+1.3%)当免费领先指针。

【结论先行】2026年5月22日公表的日本4月全国消费者物价指数,给了想赌日银升息的人一盆冷水。最受关注的「生鲜食品を除く総合」(CPIコア,日银与市场的标准参考值)前年比仅+1.4%,比3月的+1.8%大幅缩小,也低于市场预期的+1.7%。更关键的是剥掉能源的内核通膨:日银版コア(生鲜食品与能源都除外)从3月的+2.4%急降到+1.9%,跌破日银2%目标线。对台湾读者,这个数字直接连动两件钱包大事——日圆的升息预期,与你的日本房贷利率。本篇拆解这次钝化是真的退烧,还是被政策补贴盖住的假象。

【先把指针讲白】CPI有三层常用口径。最外圈是「总合」,含所有品项;中间是「コア」(除生鲜食品),因为生鲜蔬果价格暴起暴落会干扰判断,所以日银和市场以コア当主要参考;最内圈有两个「内核的内核」——日银版コア(再剔除能源)看的是国内需求拉动的底层通膨,米国型コア(剔除食料与能源)则是国际通用口径。四个口径这次同步钝化:コア+1.4%、日银版コア+1.9%、米国型コア+1.1%、连涨最凶的生鲜除く食料也从+5.2%降到+4.1%。方向一致,代表4月的物价确实在减速,不是单一品项的杂讯。

【数字拆解:一半是政策做出来的】这次的低数字,有很大一块是政府「人为」压下去的。

四个最大的押し下げ要因全是政策与补贴:私立高中学费因无偿化扩充,前年比寄与度从3月的-0.03%Pt扩大到-0.19%Pt;石油制品(汽油等)因政府重启补助、油价回落到每公升170円上下,寄与从-0.09%Pt扩大到-0.17%Pt;公立小学营养午餐无偿化贡献-0.12%Pt;东京都的保育料无偿化再添-0.08%Pt。把这些一次性的制度因素还原回去,物价的「真实体温」没有数字看起来那么凉。但这里有个更值得警觉的信号:就算扣掉营养午餐与保育料这些无偿化因素,日银版コア仍从3月的还原值+2.5%降到+2.1%、米国型コア从+1.5%降到+1.2%——底层通膨是真的在减速,不全是补贴的化妆。

【为什么这对日圆和房贷是大事】日银升息的唯一正当理由,是「2%通膨能稳定持续」。当内核通膨往2%以下掉,升息的急迫性就消失。撰写这份解读的第一生命经济研究所新家义贵直言:这次结果「并非后押日银早期升息的材料」。升息预期降温,短期内对日圆是偏弱的力量(利差难缩);但对背日本房贷的人是好消息——变动型房贷利率与日银政策利率连动,升息延后等于每月还款的压力延后。同一个+1.4%,外汇交易员与房贷族读出两种心情。

【反方视角】先别急着断定通膨见顶。其一,这是「前年高基期的里返し」:去年4月(2025年4月)正逢年度换季的大规模涨价,基期偏高,今年同月自然显得温和,不必然代表涨价动能消失。其二,补贴是把双面刃——政府用补助金硬压电气瓦斯与汽油,秋冬补助若退场,被压住的能源价格会一次反弹,物价可能在年底翘尾。其三,最大的不确定性在中东:伊朗情势推升的资源价格目前还卡在企业间交易阶段,一旦向下游消费端传导,加上日圆偏弱让进口成本居高不下,企业这几年已养出「敢涨价」的体质,川下涨价潮随时可能重启。

【历史脉络与数字备忘】日本的CPIコア在2023年初一度冲上+4.2%的四十年高点,之后在政府能源补贴与基期效应下缓步回落,2025年多在+2%到+3%间游走,2026年4月的+1.4%是这一轮通膨周期里少见的低点。值得收进笔记的对照:日银2024年3月才结束负利率、缓步把政策利率往上挪,每一次升息决定都紧盯内核通膨能否站稳2%——而2026年4月的日银版コア+1.9%,恰好是2%下方,正是让日银「再等等」的数字。另一个座标:汽油从高峰每公升190円台被补助压回170円,距离涨价前的150円台后半仍高出十円以上,补贴撑起的低物价,底下其实垫着财政支出。

【台湾读者的实操意义】三条判断。其一,日圆短线难强:升息预期被这份数据浇熄,想换日圆、赴日消费或进货的人,弱円的窗口短期仍开着,但要盯紧中东与秋冬能源补贴这两个翻转开关。其二,日本房贷族松一口气但别松懈:变动型利率的上行压力延后,不过底层通膨只是减速未转降,2%一旦重新站稳,升息仍会来,新申贷者试算现金流时,利率假设不要用现在的低水位当永久值。其三,把「东京先行」当你的领先指针:东京都区部CPI比全国早一个月发表,2026年5月东京都区部コア已进一步降到+1.3%(4月+1.5%),预告全国5月大概率延续钝化——这条免费的领先信号,比任何财经名嘴的喊单都准。

【接下来盯什么】三个风向球。其一,6月发表的全国5月CPI:东京先行已指向续降,若全国5月コア也守在1%台,日银7月会议按兵不动的几率大增。其二,能源补贴的退场时程:政府对汽油与电气瓦斯的补助能撑到何时,秋冬一旦缩减,被压住的能源价格会把CPI再顶上去。其三,中东情势向下游的传导:企业间交易的涨价何时溢到货架,是判断这波钝化是真退烧还是暴风前宁静的关键。

全球央行集体按兵,日银为何敢逆势喊出「升息1%」金融市场 · 2026-06-14

全球央行集体按兵,日银为何敢逆势喊出「升息1%」金融市场 · 2026-06-14- 前日银总裁白川方明开砲:「早该升息」——一句话戳破宽松退场的两难总体经济与政策 · 2026-06-09

日银今起两天会议,总裁缺席下逼近升息临界点金融市场 · 2026-06-15

日银今起两天会议,总裁缺席下逼近升息临界点金融市场 · 2026-06-15 日圆在160円台前半窄幅整理:弱势没解,方向等下一个催化剂金融市场 · 2026-06-12

日圆在160円台前半窄幅整理:弱势没解,方向等下一个催化剂金融市场 · 2026-06-12