【分析室】日本4月新屋着工反弹+11.4%——唯独新成屋公寓连4个月缩,正是东京房价撑高的供给端真相A · 可全文翻译

- 2026年4月新设住宅着工62,569户(年增11.4%、6个月来首次转正)、床面积+13.4%;但季调済年率换算反而前月-1.7%

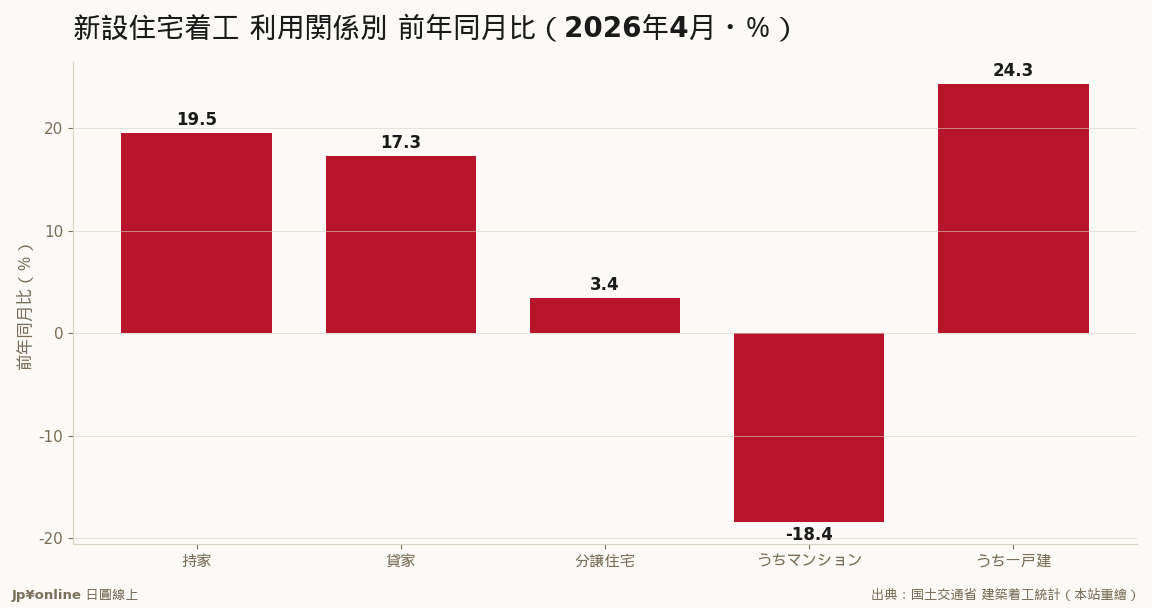

- 主力是贷家29,265户(+17.3%)+持家16,296户(+19.5%)+分譲一戸建10,156户(+24.3%);唯独分譲マンション6,293户(-18.4%)连4个月减

- 独家角度:着工统计是新成屋价格的供给端解答——建商连4个月减公寓开工(地价建材人工三涨、宁推高价案);公寓着工=未来12-24个月新成屋供给预告,连月减=首都圈新案可售量仍紧、价格下档有撑

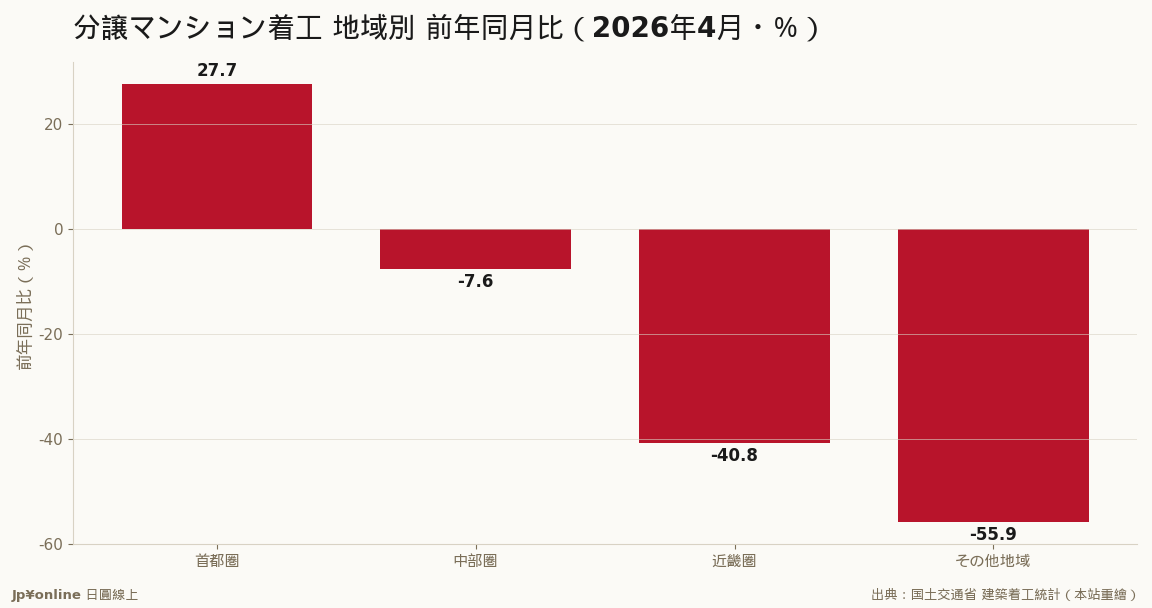

- 地域分化:公寓着工首都圈+27.7%独强、中部-7.6%、近畿-40.8%、其他-55.9%=资金往东京圈集中、地方公寓开发萎缩,日本房市不能当一块看

- 反方:4月有基期因素、贷家受节税驱动非自住、公寓减产有建商主动控量挑高价案成分=供给收缩反是价格支撑;台湾实操把公寓着工当供给领先指针、看房市分地区、别被总数+11.4%带风向

国交省2026年4月建筑着工:新设住宅62,569户+11.4%(6个月来首次转正)、床面积+13.4%。但撑反弹的是贷家(29,265户+17.3%)与持家(16,296户+19.5%)、加上分譲一戸建(10,156户+24.3%);唯独分譲マンション(新成屋公寓)6,293户-18.4%连4个月减。独家角度:着工统计是新成屋价格的供给端解答——很多人问东京新成屋为何一直涨,需求(低利率/保值/外资)大家谈得多,但供给端事实是建商连4个月减公寓开工(地价建材人工三涨、宁可少推推高价案);把公寓着工当『12-24个月后的新成屋供给预告』,今天连月减=未来一两年首都圈新案可售量仍紧、价格下档有撑,和不动研『发售量小均价在高档』对得上。地域分化刺眼:公寓着工首都圈+27.7%独强、近畿-40.8%、其他-55.9%=资金往东京圈集中、地方公寓开发萎缩,『日本房市』不能当一块看。反方:4月有基期因素(季调年率反而前月-1.7%)、撑场的贷家受节税驱动非自住、公寓减产有建商主动控量挑高价案成分=供给收缩反是价格支撑。台湾实操:把分譲マンション着工户数当未来新成屋供给领先指针、看房市分地区(首都圈vs地方两个世界)、整体反弹主力是贷家透天非自住公寓别被+11.4%带风向。

【为什么台湾读者该在乎】国土交通省2026年4月(令和8年4月)建筑着工统计,新设住宅着工62,569户、年增11.4%,是6个月来首次由减转增,乍看是日本新屋市场回暖。但拆开看会发现一个关键背离:撑起这波反弹的是租赁住宅与透天,唯独「分譲マンション(新成屋公寓)」年减18.4%、连续4个月下滑。对盯日本房市与建商的台湾读者,这份数据说的是——新屋整体在反弹,但新成屋公寓的供给仍在收缩,这正是东京新案价格居高不下的供给端原因。

【先看懂这份统计】建筑着工统计按「利用关系」把新屋分成几类:持家(屋主自住自建)、贷家(出租用)、给与住宅(公司宿舍)、分譲住宅(建商盖来卖的,再分公寓マンション与透天一戸建)。它是住宅投资与营建景气最即时的官方领先指针——盖不盖、盖哪种,比成交数据更早反映市场预期。

【数字拆解】4月总户数62,569户、年增11.4%,床面积年增13.4%,量与面积都6个月来首度转正。但增幅集中在两块:持家16,296户(年增19.5%、3个月来首次增)、贷家29,265户(年增17.3%、6个月来首次增),两者合计就占了七成以上的着工量,是这波反弹的主力。分譲住宅16,702户虽然年增3.4%,内部却严重分裂——一戸建(透天)10,156户、年增24.3%,把分譲整体拉成正的;而マンション(公寓)只有6,293户、年减18.4%,已连续4个月下滑。一句话:除了新成屋公寓,几乎所有住宅类型都在4月反弹。

【一个独家方法论角度:着工统计是新成屋价格的供给端解答】很多人问「东京新成屋为什么一直涨」,答案的一半就藏在这份着工数据里。新成屋公寓的价格=需求÷供给,需求端(低利率、资产保值、外资)大家谈得多,但供给端的事实是——建商连续4个月减少公寓开工。地价、建材、人工三涨让开发成本垫高,建商宁可少推、推就推高价案,新案供给结构性收缩。把着工的公寓户数当成「12到24个月后的新成屋供给预告」:今天公寓开工连月减少,意味着未来一两年首都圈新成屋的可售量仍偏紧,价格的下档有供给面撑着。这也跟同期不动研数据对得上——首都圈新成屋发售量小、均价在高档。

【地域分化:首都圈独强,地方在退】把公寓着工按地区拆,分化更刺眼:首都圈年增27.7%(一枝独秀),中部圈年减7.6%、近畿圈年减40.8%、其他地区年减55.9%。资金与开发动能往东京圈集中、地方公寓开发大幅萎缩。这对应的是人口与资金往首都圈集中的长期趋势,也提醒「日本房市」不能当一块看——东京圈的公寓供给仍有人愿意盖,地方的公寓市场则在快速缩小。

【为什么贷家在这个时点爆增】贷家(出租住宅)单月29,265户、年增17.3%,是这份数据里量最大的一块,背后是日本特有的节税与资产传承动机在推。日本的继承税(相続税)对现金与金融资产课得重,盖出租公寓却能用「建物估价低于造价、土地评价打折、再加贷款负债抵减」的组合大幅压低应税遗产,于是地主在继承前盖贷家节税,是长年存在的结构性需求。利率仍低、加上对通膨下实体资产保值的偏好,让这股开工潮在4月集中放量。但这也是要警惕的点——贷家热反映的是「节税与保值」而非「住的人变多」,一旦利率上行垫高贷款成本、或租赁供给过剩压低收益率,这块最容易回落。

【历史对照】把镜头拉长,日本新设住宅着工长期是往下的——人口减少、世带数见顶,年着工量从泡沫期的160万户级、降到近年80万户上下的结构性低档。所以4月「6个月来首次转正、年增11.4%」要放在这条长期下行在线读:它是低基期上的反弹,不是趋势逆转。真正的结构信号藏在组成里——当自住的持家与新成屋公寓长期偏弱、靠贷家与透天撑量,说明新屋市场的动能越来越依赖节税买盘与相对便宜的透天,而不是一般家庭买得起的新公寓。

【反方视角】三个冷静提醒。其一,4月的年增有基期因素,去年同月偏低(前一年连续下滑),单月大幅反弹别过度解读成趋势反转,季节调整后年率反而比前月减1.7%。其二,撑场的贷家(出租住宅)受节税与资产传承需求驱动,与自住买盘是两回事,贷家热不代表自住需求强。其三,公寓着工减少有「建商主动控量挑高价案」的成分,不全是需求弱,供给收缩反而是价格的支撑而非利空。

【台湾读者实操】其一,把「分譲マンション着工户数」当未来一两年新成屋供给的领先指针——连月减少=未来首都圈新案仍偏紧、价格下档有撑。其二,看日本房市分地区,首都圈公寓(着工+27.7%)与地方公寓(近畿-40.8%、其他-55.9%)是两个世界,置产别把地方当东京。其三,整体着工反弹主力是贷家与透天、不是自住公寓,判断自住买盘强弱要看公寓与持家、别被总数的+11.4%带风向。

【接下来盯什么】一看分譲マンション着工能否止住4个月连减(这决定未来一两年首都圈新成屋供给松不松);二看贷家的高增能撑多久(节税驱动的开工潮一旦退、总数会跟着回落);三看地方公寓着工的急缩会不会继续(近畿-40.8%、其他-55.9%是地方房市萎缩的早期信号)。