【分析室】日本4月新屋着工反彈+11.4%——唯獨新成屋公寓連4個月縮,正是東京房價撐高的供給端真相A · 可全文翻譯

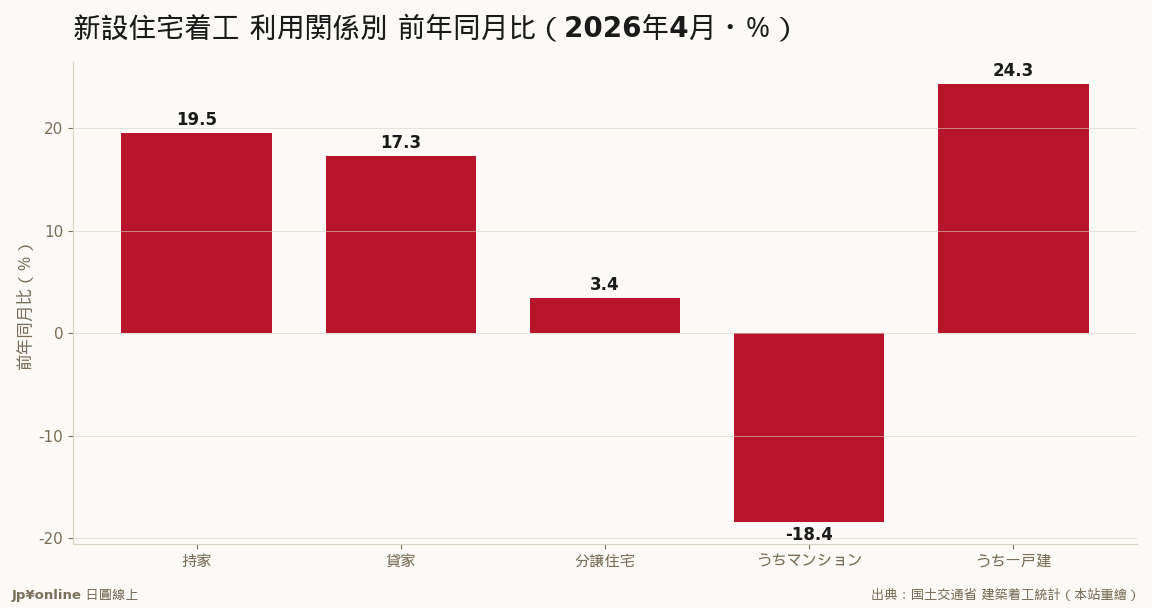

- 2026年4月新設住宅着工62,569戶(年增11.4%、6個月來首次轉正)、床面積+13.4%;但季調済年率換算反而前月-1.7%

- 主力是貸家29,265戶(+17.3%)+持家16,296戶(+19.5%)+分譲一戸建10,156戶(+24.3%);唯獨分譲マンション6,293戶(-18.4%)連4個月減

- 獨家角度:着工統計是新成屋價格的供給端解答——建商連4個月減公寓開工(地價建材人工三漲、寧推高價案);公寓着工=未來12-24個月新成屋供給預告,連月減=首都圈新案可售量仍緊、價格下檔有撐

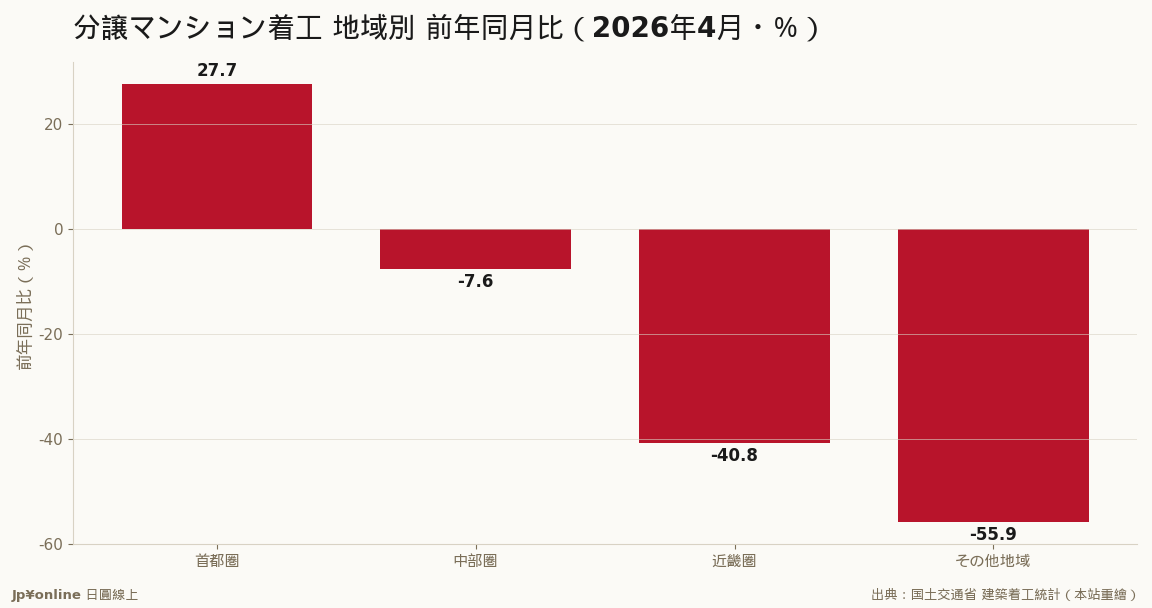

- 地域分化:公寓着工首都圈+27.7%獨強、中部-7.6%、近畿-40.8%、其他-55.9%=資金往東京圈集中、地方公寓開發萎縮,日本房市不能當一塊看

- 反方:4月有基期因素、貸家受節稅驅動非自住、公寓減產有建商主動控量挑高價案成分=供給收縮反是價格支撐;台灣實操把公寓着工當供給領先指標、看房市分地區、別被總數+11.4%帶風向

国交省2026年4月建築着工:新設住宅62,569戶+11.4%(6個月來首次轉正)、床面積+13.4%。但撐反彈的是貸家(29,265戶+17.3%)與持家(16,296戶+19.5%)、加上分譲一戸建(10,156戶+24.3%);唯獨分譲マンション(新成屋公寓)6,293戶-18.4%連4個月減。獨家角度:着工統計是新成屋價格的供給端解答——很多人問東京新成屋為何一直漲,需求(低利率/保值/外資)大家談得多,但供給端事實是建商連4個月減公寓開工(地價建材人工三漲、寧可少推推高價案);把公寓着工當『12-24個月後的新成屋供給預告』,今天連月減=未來一兩年首都圈新案可售量仍緊、價格下檔有撐,和不動研『發售量小均價在高檔』對得上。地域分化刺眼:公寓着工首都圈+27.7%獨強、近畿-40.8%、其他-55.9%=資金往東京圈集中、地方公寓開發萎縮,『日本房市』不能當一塊看。反方:4月有基期因素(季調年率反而前月-1.7%)、撐場的貸家受節稅驅動非自住、公寓減產有建商主動控量挑高價案成分=供給收縮反是價格支撐。台灣實操:把分譲マンション着工戶數當未來新成屋供給領先指標、看房市分地區(首都圈vs地方兩個世界)、整體反彈主力是貸家透天非自住公寓別被+11.4%帶風向。

【為什麼台灣讀者該在乎】國土交通省2026年4月(令和8年4月)建築着工統計,新設住宅着工62,569戶、年增11.4%,是6個月來首次由減轉增,乍看是日本新屋市場回暖。但拆開看會發現一個關鍵背離:撐起這波反彈的是租賃住宅與透天,唯獨「分譲マンション(新成屋公寓)」年減18.4%、連續4個月下滑。對盯日本房市與建商的台灣讀者,這份數據說的是——新屋整體在反彈,但新成屋公寓的供給仍在收縮,這正是東京新案價格居高不下的供給端原因。

【先看懂這份統計】建築着工統計按「利用關係」把新屋分成幾類:持家(屋主自住自建)、貸家(出租用)、給與住宅(公司宿舍)、分譲住宅(建商蓋來賣的,再分公寓マンション與透天一戸建)。它是住宅投資與營建景氣最即時的官方領先指標——蓋不蓋、蓋哪種,比成交數據更早反映市場預期。

【數字拆解】4月總戶數62,569戶、年增11.4%,床面積年增13.4%,量與面積都6個月來首度轉正。但增幅集中在兩塊:持家16,296戶(年增19.5%、3個月來首次增)、貸家29,265戶(年增17.3%、6個月來首次增),兩者合計就佔了七成以上的着工量,是這波反彈的主力。分譲住宅16,702戶雖然年增3.4%,內部卻嚴重分裂——一戸建(透天)10,156戶、年增24.3%,把分譲整體拉成正的;而マンション(公寓)只有6,293戶、年減18.4%,已連續4個月下滑。一句話:除了新成屋公寓,幾乎所有住宅類型都在4月反彈。

【一個獨家方法論角度:着工統計是新成屋價格的供給端解答】很多人問「東京新成屋為什麼一直漲」,答案的一半就藏在這份着工數據裡。新成屋公寓的價格=需求÷供給,需求端(低利率、資產保值、外資)大家談得多,但供給端的事實是——建商連續4個月減少公寓開工。地價、建材、人工三漲讓開發成本墊高,建商寧可少推、推就推高價案,新案供給結構性收縮。把着工的公寓戶數當成「12到24個月後的新成屋供給預告」:今天公寓開工連月減少,意味著未來一兩年首都圈新成屋的可售量仍偏緊,價格的下檔有供給面撐著。這也跟同期不動研數據對得上——首都圈新成屋發售量小、均價在高檔。

【地域分化:首都圈獨強,地方在退】把公寓着工按地區拆,分化更刺眼:首都圈年增27.7%(一枝獨秀),中部圈年減7.6%、近畿圈年減40.8%、其他地區年減55.9%。資金與開發動能往東京圈集中、地方公寓開發大幅萎縮。這對應的是人口與資金往首都圈集中的長期趨勢,也提醒「日本房市」不能當一塊看——東京圈的公寓供給仍有人願意蓋,地方的公寓市場則在快速縮小。

【為什麼貸家在這個時點爆增】貸家(出租住宅)單月29,265戶、年增17.3%,是這份數據裡量最大的一塊,背後是日本特有的節稅與資產傳承動機在推。日本的繼承稅(相続税)對現金與金融資產課得重,蓋出租公寓卻能用「建物估價低於造價、土地評價打折、再加貸款負債抵減」的組合大幅壓低應稅遺產,於是地主在繼承前蓋貸家節稅,是長年存在的結構性需求。利率仍低、加上對通膨下實體資產保值的偏好,讓這股開工潮在4月集中放量。但這也是要警惕的點——貸家熱反映的是「節稅與保值」而非「住的人變多」,一旦利率上行墊高貸款成本、或租賃供給過剩壓低收益率,這塊最容易回落。

【歷史對照】把鏡頭拉長,日本新設住宅着工長期是往下的——人口減少、世帶數見頂,年着工量從泡沫期的160萬戶級、降到近年80萬戶上下的結構性低檔。所以4月「6個月來首次轉正、年增11.4%」要放在這條長期下行線上讀:它是低基期上的反彈,不是趨勢逆轉。真正的結構訊號藏在組成裡——當自住的持家與新成屋公寓長期偏弱、靠貸家與透天撐量,說明新屋市場的動能越來越依賴節稅買盤與相對便宜的透天,而不是一般家庭買得起的新公寓。

【反方視角】三個冷靜提醒。其一,4月的年增有基期因素,去年同月偏低(前一年連續下滑),單月大幅反彈別過度解讀成趨勢反轉,季節調整後年率反而比前月減1.7%。其二,撐場的貸家(出租住宅)受節稅與資產傳承需求驅動,與自住買盤是兩回事,貸家熱不代表自住需求強。其三,公寓着工減少有「建商主動控量挑高價案」的成分,不全是需求弱,供給收縮反而是價格的支撐而非利空。

【台灣讀者實操】其一,把「分譲マンション着工戶數」當未來一兩年新成屋供給的領先指標——連月減少=未來首都圈新案仍偏緊、價格下檔有撐。其二,看日本房市分地區,首都圈公寓(着工+27.7%)與地方公寓(近畿-40.8%、其他-55.9%)是兩個世界,置產別把地方當東京。其三,整體着工反彈主力是貸家與透天、不是自住公寓,判斷自住買盤強弱要看公寓與持家、別被總數的+11.4%帶風向。

【接下來盯什麼】一看分譲マンション着工能否止住4個月連減(這決定未來一兩年首都圈新成屋供給鬆不鬆);二看貸家的高增能撐多久(節稅驅動的開工潮一旦退、總數會跟著回落);三看地方公寓着工的急縮會不會繼續(近畿-40.8%、其他-55.9%是地方房市萎縮的早期訊號)。