【分析室】设备投资突遭下修转负——6月8日最新GDP速报,拆穿日本复苏的单引擎体质A · 可全文翻译

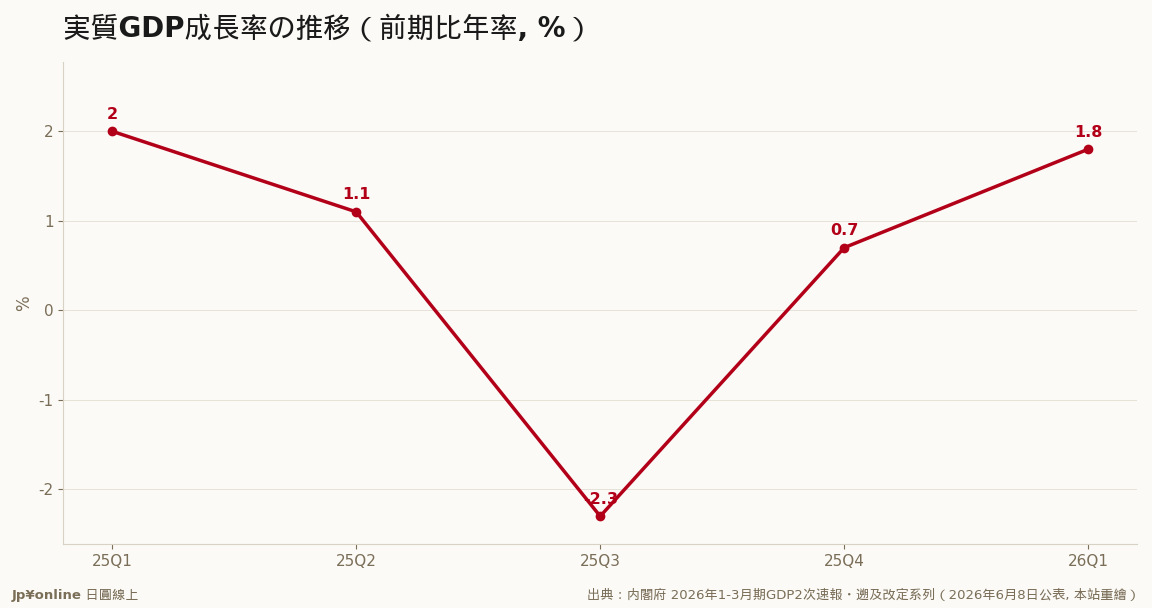

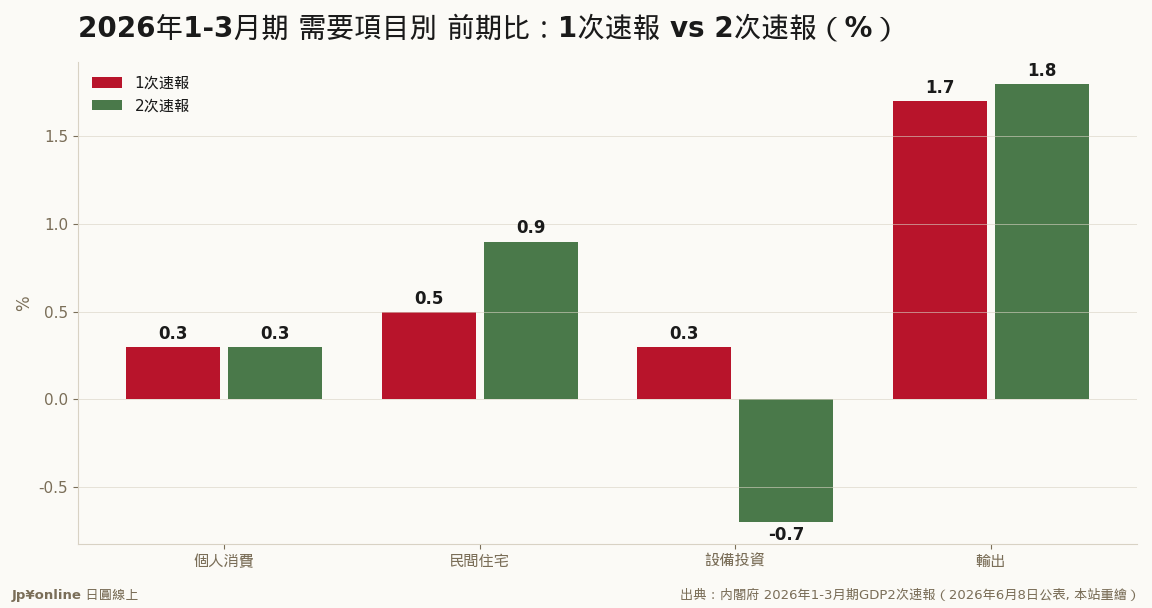

- 26Q1二次速报:年率+1.8%(1次+2.1%下修),设备投资+0.3%→▲0.7%由正转负是下修主因

- 五季年率+2.0/+1.1/▲2.3/+0.7/+1.8——均约1%的爬行巡航,高於潜在成长率但经不起外生冲击

- 个人消费五季全在0.1~0.3%低速档,家计缺席是慢性病;实质雇用者报酬+0.3%连续为正是曙光

- 设备投资单季回吐 vs 短観计划面两位数成长:钱已编列、运行落后——下季数字是分水岭

- 台湾实操:押资本支出受益链(自动化/半导体设备/软件),日圆缺乏单边走强引擎、避险成本重算

内阁府6月8日发布的2026年1-3月期GDP二次速报,把年率成长从+2.1%下修到+1.8%,元凶是设备投资由+0.3%大砍到▲0.7%。拉开五季看(+2.0/+1.1/▲2.3/+0.7/+1.8),日本维持年率1%上下的爬行巡航;个人消费五季全在0.1%~0.3%低速档,占GDP过半的引擎只出三分力。温和的好消息是实质雇用者报酬+0.3%连续为正,薪资与物价的赛跑出现追平苗头。对台湾读者:日股选股盯「资本支出受益者」而非消费复苏,台湾工具机与设备供应链该盯日企投资的落地进度;中东油价是这台低速引擎最怕的外生变量。

【结论先行】内阁府6月8日发布的2026年1-3月期GDP二次速报,把日本经济的成绩单从年率+2.1%下修到+1.8%,下修的元凶只有一个:设备投资从一次速报的+0.3%被大砍到▲0.7%。把镜头拉远看过去五季——2025年一路走来是+2.0%、+1.1%、▲2.3%、+0.7%、+1.8%(年率)——日本经济维持着「凸一季、凹一季」的爬行,均下来大约1%上下的巡航速度。对台湾读者,这份最新数据真正该圈起来的问题是:这台复苏引擎到底靠什么在转?拆开需求项目,答案令人不安——个人消费始终在0.1%~0.3%的低速档爬行,原本被寄予厚望的设备投资这次还熄了火。

【先把二次速报讲白】日本的季度GDP分两次发布:一次速报抢快、用不完整的基础统计先估;约三周后的二次速报纳入法人企业统计等更完整的数据重算,数字更准但常常翻案。这次翻案翻得不小:总成长率从2.1%降到1.8%还算温和,但内訳里设备投资由正转负(+0.3%→▲0.7%)、民间住宅反而上修(+0.5%→+0.9%)、输出微幅上修到+1.8%。GDP统计同时也会回头修正过去各季,所以你会看到2025年10-12月期的数字与三个月前报导的略有出入——本文一律采用6月8日公表的最新溯及系列。

【设备投资熄火,警讯有多大】

过去一年,「企业投资」是日本内需故事的主角:缺工逼出的省力化投资、半导体与AI相关的设备需求、软件投资,撑起了一根又一根的成长柱。所以这次▲0.7%的翻脸值得正视——它意味着一次速报描绘的「企业持续加码」图像,在更完整的财务数据面前缩水了。不过先别急着定调为趋势反转:设备投资本来就是GDP里最颠簸的项目,前一季(2025年10-12月期)它还大涨1.2%,单季回吐在统计上并不罕见;日银短観里企业申报的2025年度投资计划仍是两位数成长,「想投资」的意愿面没有崩。真正的分水岭在下一、两季:若计划面的雄心持续无法落地成GDP里的实绩,那就是企业在不确定环境下「口头乐观、出手保守」的证据。

【家计的缺席才是慢性病】比起设备投资的单季颠簸,更结构性的问题是个人消费的长期低速:过去五季的前期比是+0.6%、+0.2%、+0.5%、+0.1%、+0.3%——全在零点几的区间爬行,没有一季像样的反弹。占GDP过半的消费引擎只出三分力,日本的复苏就注定只能用「缓慢」形容。病根在实质购买力:名目薪资涨了,但物价涨得更快的月份居多,家计的荷包没有真正宽松。本次速报里有一条温和的好消息——实质雇用者报酬前期比+0.3%,连续为正——薪资与物价的赛跑出现追平的苗头,但要把「追平」变成「反超」并转化为消费力道,还需要时间验证。

【反方视角】对这份成绩单也有乐观的读法。其一,+1.8%仍高于日本约0.5%~1%的潜在成长率,连两季正成长、且是内需与外需同时贡献(纯输出寄与+0.3个百分点),体质并不差。其二,设备投资的下修部分反映统计技术面(法人企业统计的季节性),不全是实体经济转弱;机械受注残高仍在历史高档,投资的「待办清单」很长。其三,住宅投资+0.9%与公共投资+1.5%双双上修,内需的板凳深度比表面数字厚。悲观者则会提醒:外部环境正在恶化——中东情势推升油价的情境下,进口成本上扬会同时侵蚀企业利润与家计购买力,日本这种「1%巡航」的低速体质,经不起太大的外生冲击。

【历史脉络与数字备忘】把五季连起来看有个容易被忽略的事实:2025年7-9月期那根▲2.3%的深蹲,让全年的「平均速度」被严重低估,其后两季的回升其实是把凹洞填回来。日本经济过去十年的常态就是这种「零点几的成长、偶尔深蹲、再慢慢爬回」的节奏,期待它走出美国式的强劲曲线本来就不现实。对日银而言,这份数据是两难的延续:成长高於潜在水准、实质薪资露出曙光,给了升息的理由;但设备投资翻负、外部风险升温,又给了等待的借口——市场对下一次升息时点的押注,会跟着这类数据反复摇摆。

【台湾读者的实操意义】三条判断。其一,看日股别只看指数,看「谁在出钱」:消费低速爬行的环境下,内需零售的业绩想像空间有限,而设备投资概念(自动化、半导体设备、软件服务)即使单季颠簸,计划面的需求仍厚——台湾的工具机、设备零组件供应链,盯的应该是日本企业的投资落地进度而非单季GDP。其二,日圆的方向感要从这份数据读:成长不愠不火+升息步调摇摆,意味着日圆短期内缺乏单边走强的基本面引擎,做日本资产配置时汇率避险的成本与必要性都要重算。其三,留意「实质雇用者报酬连续为正」这条线:它若能延续三、四季,日本消费故事才有翻页的可能,届时内需股的评价逻辑会整个改写。

【接下来盯什么】三个风向球。其一,设备投资是单季回吐还是趋势转弱——下一季(2026年4-6月期)的数字直接给答案,同时对照日银短観6月调查的投资计划修正方向。其二,实质薪资与消费的接力:春斗加薪落地后,实质雇用者报酬能否持续为正、并推动个人消费站上0.5%以上的台阶。其三,油价与中东情势:原油若站上高档,日本的交易条件恶化会同时打击企业投资意愿与家计实质所得,是这台1%巡航引擎最怕的外生变量。

【分析室】2四半期ぶりにプラス——2025年第4季日本GDP,回复的『中身』真的改善了吗金融市场 · 2026-06-09

【分析室】2四半期ぶりにプラス——2025年第4季日本GDP,回复的『中身』真的改善了吗金融市场 · 2026-06-09- 【分析室】名目677兆的历史新高,是真成长还是涨价?拆解2026Q1 GDP的1.3个百分点落差金融市场 · 2026-06-08

- 【分析室】日本GDP年率+2.1%连两季正成长:消费五连阳,但这份成绩单有效期很短总体经济与政策 · 2026-06-07

【分析室】帐面多赚2个百分点是物价——2025Q4日本名目GDP,谁是通膨的赢家与输家金融市场 · 2026-06-10

【分析室】帐面多赚2个百分点是物价——2025Q4日本名目GDP,谁是通膨的赢家与输家金融市场 · 2026-06-10