【分析室】中國重返3,040萬人泊登頂、香港-16.4%退潮——訪日住宿2025的客源大洗牌A · 可全文翻譯

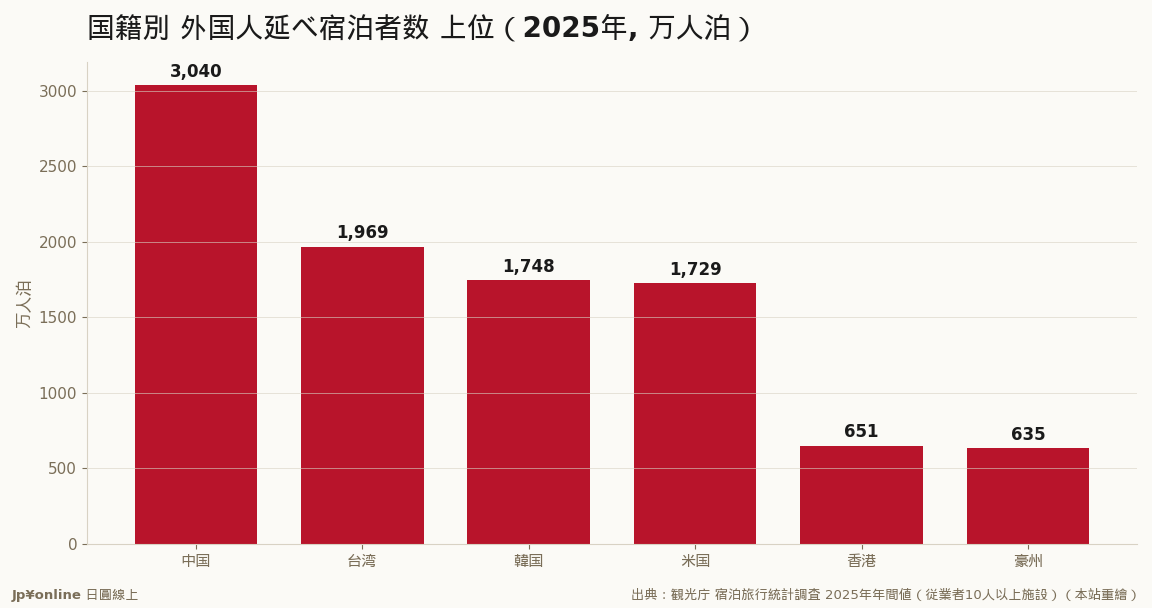

- 中國3,040萬人泊(19.8%、+20.6%)重返榜首;上位5(中台韓美港)占59.5%;台灣1,969萬第二(+7.0%)

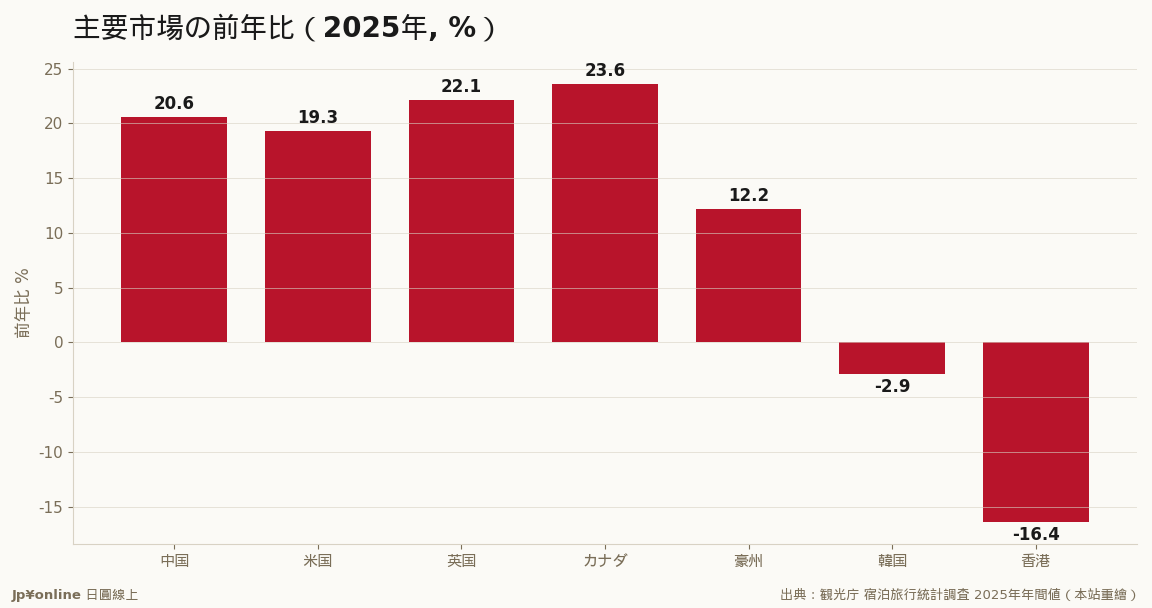

- 三股力量:中國回流(+20.6%)、歐美長線崛起(美+19.3/英+22.1/加+23.6/德+29.9)、近鄰退潮(韓-2.9/香港-16.4)

- 新興市場暴衝:俄羅斯+105.3%、印度+42.9%——基期小但成長性足,客源分散化

- 選客源=選生意:中國利都市購物藥妝免稅、歐美利地方體驗包車滑雪高端旅宿;押錯客源等於站錯月台

- 反方:中國回兩成再現單一市場政治風險;弱円紅利會逆轉壓歐美成長;港韓最敏感、其轉弱是訪日見頂領先指標

2025年訪日住宿客源版圖重畫:中國3,040萬人泊(+20.6%)重返國別榜首,歐美澳全面雙位數增(美+19.3/英+22.1/加+23.6),而韓國-2.9%、香港-16.4%雙雙退潮。市場從近鄰亞洲打天下,轉向中國回流+歐美長線+新興補位(俄+105.3/印+42.9)的多引擎。台灣以1,969萬人泊穩居第二(+7.0%)。三股力量決定不同生意:中國回流利都市購物藥妝、歐美崛起利地方體驗包車滑雪、近鄰退潮是領先警報。上位五國占59.5%,集中度其實比爆買年代下降、風險更分散。台灣實操:選客源等於選生意(華英雙語兩棲)、別把雞蛋押中國一籃、把港韓退潮當訪日降溫的早期訊號。

【結論先行】2025年訪日住宿市場的版圖重畫了。中國以3,040萬人泊重返國別榜首、年增20.6%,把2024年靠它撐場的台灣、韓國擠到後面;同一時間,歐美與澳洲全面雙位數成長(美國+19.3%、英國+22.1%、加拿大+23.6%),而曾是主力的韓國(-2.9%)與香港(-16.4%)卻雙雙衰退。訪日客的「客源結構」正在從「近鄰亞洲打天下」轉向「中國回流+歐美長線+新興市場補位」的多引擎。對做訪日生意的台灣業者,搞懂哪個市場在漲、哪個在退,比知道總量多少更能決定你該服務誰、用什麼語言、賣什麼商品。

【先把數字講白】這份國別數據來自觀光廳對「從業員10人以上施設」的調查(口徑略小於全體,總數1億5,353萬人泊、年增10.8%),但足以看清結構。上位五名——中國(19.8%)、台灣(12.8%)、韓國(11.4%)、美國(11.3%)、香港(4.2%)——合計占59.5%,市場高度集中在這五個來源。台灣以1,969萬人泊穩居第二、年增7.0%,是日本最忠實的客源之一;但這一年真正的故事是頭尾兩端:龍頭中國的回歸,與韓國、香港的退潮。

【數字拆解:三股力量】

第一股是「中國回流」。中國團客與自由行在2024年仍受制於經濟與情緒、復甦落後,2025年補課式回歸,年增20.6%、單一市場貢獻3,040萬人泊,幾乎等於台灣加香港的總和——中國一動,整個大盤的方向就被它牽著走。第二股是「歐美長線崛起」。美國+19.3%、英國+22.1%、加拿大+23.6%、德國+29.9%、西班牙+27.3%,弱円讓日本對歐美旅客形同打折的長途目的地,這群人停留長、消費高、淡旺季平緩,是旅宿業最想要的優質客。第三股是「近鄰退潮」。韓國-2.9%、香港-16.4%,地理近、單價低、易受匯率與政治情緒影響的市場開始鬆動——香港的雙位數衰退尤其值得警惕。此外還有暴衝的新興市場:俄羅斯+105.3%、印度+42.9%,基期雖小但成長性十足。

【為什麼結構比總量重要】不同客源是不同的生意。中國客重購物與都市、團客比例高、對價格敏感;歐美客重體驗與地方、停留長、肯為文化與戶外付費;台港韓是高頻短停的回頭客。當中國回流,藥妝、免稅、都市飯店受惠;當歐美崛起,包車深度遊、滑雪、文化體驗、地方高端旅宿吃到肉。2025年這兩股同時發生,等於市場同時放大了「都市購物」與「地方體驗」兩條完全不同的賽道——押錯客源,等於站錯月台。

【反方視角】三個冷靜提醒。其一,中國依賴的雙面性:中國重回20%占比,固然撐起成長,也讓日本訪日市場再次暴露在單一市場的政治風險下,一次外交摩擦或政策轉向就能讓3,040萬人泊瞬間縮水,2023年前的封關記憶猶新。其二,弱円紅利會逆轉:歐美的雙位數成長很大程度是匯率紅利,一旦日圓回升或日銀升息,「打折的日本」溢價消失,長線客的成長會回落。其三,韓國與香港的衰退未必是雜訊:近鄰市場最敏感,它們的轉弱可能是整體訪日熱度見頂的早期訊號,值得當作領先指標盯著。

【歷史脈絡與數字備忘】訪日客源的版圖二十年三變:2000年代韓台港的近鄰主導,2015年前後中國「爆買」團客狂潮(2015年外國人住宿暴增46.4%),疫情清零後的這一輪則是中國回流疊加歐美長線的雙引擎。值得收進筆記的對照:2025年中國3,040萬人泊雖重返第一,但訪日客源的「集中度」其實在下降——上位五國占59.5%,比爆買年代中國一國獨大的格局分散得多,俄羅斯、印度、中東等新面孔開始進榜。市場更分散,意味著單一市場風險下降,但也代表服務的語言、餐飲、支付要更多元。另一個座標:亞洲全體9,039萬人泊(58.9%)、北美2,023萬(13.2%)、歐洲1,329萬(8.7%)——亞洲仍是基本盤,歐美是成長最快的增量。

【台灣讀者的實操意義】三條判斷。其一,選客源等於選生意:要做都市購物與藥妝免稅,跟著中國回流走;要做地方高端體驗、滑雪、包車深度遊,押歐美與澳洲長線客——後者單價高、淡季平緩,正對日本國家目標的「高附加價值」缺口,台灣業者懂華語也能服務英語客,是天然的兩棲玩家。其二,別把雞蛋放在中國一籃:中國占比回到兩成的同時,俄印與東南亞、歐美的高成長提供了分散的機會,多語、多支付的準備就是抗政治風險的保險。其三,把香港韓國的退潮當警報:這兩個最敏感的近鄰市場若持續轉弱,是訪日整體降溫的早期訊號,投資旅宿資產時要把這個領先指標納入估值。

【接下來盯什麼】三個風向球。其一,中國市場的續航與政治風險:2026年中國的團客政策與雙邊關係,是3,040萬人泊能否再上一層還是回吐的決定變數。其二,日圓走向對歐美客的影響:升息與日圓回升若成真,弱円紅利退潮,歐美雙位數成長會不會熄火。其三,新興市場的接棒:俄羅斯、印度、中東的爆發式成長能否從低基期長成有意義的量體,決定日本客源分散化的下一章——這也是地方旅宿尋找新藍海客源的方向。

- 【分析室】中國回來了、歐美花更多——9.45兆訪日消費背後的雙引擎與台灣的籌碼不動產與觀光 · 2026-06-10

【分析室】住宿統計2025:地方部外國人+15.5%是都市的三倍,大阪稼働率78.8%奪全國第一不動產與觀光 · 2026-06-14

【分析室】住宿統計2025:地方部外國人+15.5%是都市的三倍,大阪稼働率78.8%奪全國第一不動產與觀光 · 2026-06-14 【月報】年創新高卻單月翻紅——日本2025年12月住宿-4.2%的高基期陷阱怎麼讀不動產與觀光 · 2026-06-14

【月報】年創新高卻單月翻紅——日本2025年12月住宿-4.2%的高基期陷阱怎麼讀不動產與觀光 · 2026-06-14- 【分析室】爆買退位、住宿登基——9.45兆訪日消費的錢,正從免稅櫃檯流向旅館客房不動產與觀光 · 2026-06-11