【月報】年創新高卻單月翻紅——日本2025年12月住宿-4.2%的高基期陷阱怎麼讀A · 可全文翻譯

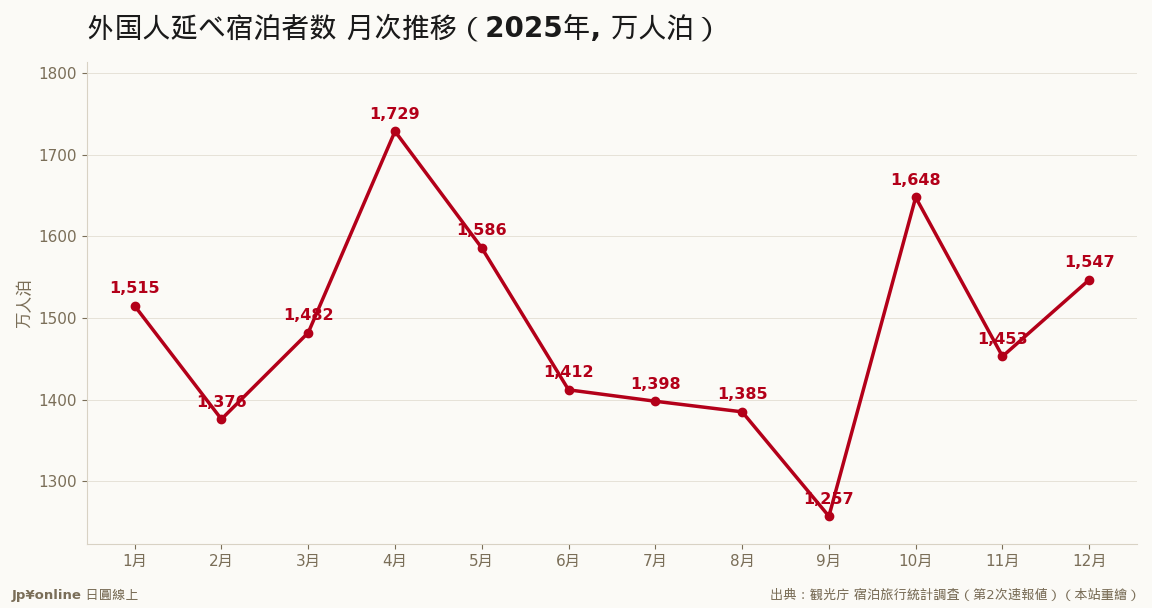

- 2025年12月全體延べ宿泊5,359萬人泊(-4.2%)/日本人3,812萬(-4.9%)/外國人1,547萬(-2.3%)三項全紅

- 矛盾:全年外國人1億7,787萬創史上最高、12月卻翻負——主因2024年12月+26.2%異常高基期的裏返し

- 主跌力是日本人(-4.9%)=物價壓國內旅遊;外國人縮幅小且純基期、12月稼働率59.7%高於前年同月

- 台灣實操:別被單月紅字誤判、現金流試算用淡季稼働率、盯2026年1月外國人是否轉正判基期vs放緩

2025年12月全國延べ宿泊5,359萬人泊(-4.2%),連最強的外國人都轉-2.3%。但2025全年外國人住宿1億7,787萬人泊創史上最高——年高月低的矛盾,關鍵在2024年12月外國人暴增26.2%的異常高基期,今年同月就算量仍高檔、前年比也容易翻負。這是典型基期反作用,看絕對量才準(1,547萬人泊仍是高水位)。真正的主跌力是日本人-4.9%(物價壓抑國內旅遊),外國人縮幅小且純基期效應、12月稼働率仍59.7%高於前年。台灣實操:別被單月紅字騙進場或嚇退場、現金流用淡季稼働率當保守情境、盯2026年1月外國人能否轉正當基期vs放緩的分水嶺。

【結論先行】2025年12月的宿泊統計給出一個容易誤讀的訊號:全國延べ宿泊(住宿人天)5,359萬人泊、年減4.2%,連最強的外國人住宿都轉為-2.3%。明明2025全年外國人住宿創下歷史新高,年底單月卻全面前年割れ。對盯日本旅宿與房產的台灣讀者,看懂這個「年高月低」的矛盾,比被單月紅字嚇到更重要——它多半是高基期的數學現象,不是需求崩盤。

【先把矛盾講白】2025年12月,全體住宿5,359萬人泊(-4.2%)、日本人3,812萬(-4.9%)、外國人1,547萬(-2.3%),三項全紅。但翻開全年:外國人住宿1億7,787萬人泊、年增8.2%、創史上最高。為什麼年創高、月卻跌?關鍵在「比較基準」。2024年12月外國人住宿暴增26.2%、是個異常高的基期,今年同月就算量體仍在高檔,前年比也容易翻負。這是典型的「裏返し」(基期反作用),看月增減率會失真,看絕對量才準——1,547萬人泊的12月,其實仍是僅次於旺季月份的高水位。

【數字拆解:日本人才是主跌力】這次下跌的主力不是外國人,是日本人(-4.9%)。物價上漲、實質薪資受壓,日本國內旅遊在年末持續退潮,這與全年日本人住宿-3.8%的趨勢一致。外國人-2.3%的縮幅明顯小於日本人,且純屬基期效應;客室稼働率(客房入住率)12月仍有59.7%、高於前年同月——住宿天數的減少,更多是供給端老旅館退場與高基期,而非人潮真的退燒。把鏡頭拉長看整條曲線更清楚:2025年外國人住宿的月次高峰落在4月(1,729萬人泊)與10月(1,648萬人泊),這兩個櫻花與紅葉的旺季撐起全年;9月一度滑到1,257萬的谷底,12月回升到1,547萬,本就是個從淡季爬向年末的過渡月。用一個過渡月的前年比去定義整個市場的方向,本身就是誤讀。

【反方視角】不能全然樂觀。其一,外國人住宿單月轉負,是2024年初以來少見的訊號,若2026年初延續,就要從「基期效應」重新評估為「成長放緩」。其二,日本人連月退潮是結構問題——占市場七成的本國需求若持續疲軟,旺季撐得住、淡季會越來越冷。其三,12月本是訪日淡季與日本人忘年會旺季的混合月,單月波動大,不宜過度外推。

【台灣讀者的實操意義】其一,別被單月紅字騙進場或嚇退場:看年度與絕對量,2025是訪日歷史最高年,基本面未變,單月前年比在高基期年份本就會頻繁翻紅。其二,淡旺季落差正在擴大,旅宿投資的現金流試算要用「淡季稼働率」當保守情境,別用旺季滿房當常態,否則年末與梅雨季的空房會吃掉你紙上算好的收益。其三,盯2026年1-2月的外國人數字,這才是判斷「基期效應」還是「真放緩」的第一個分水嶺——農曆春節落在哪個月也會放大單月波動,比較時要把春節因素一併還原。

【接下來盯什麼】其一,2026年1月單月外國人住宿能否轉正,驗證12月是基期還是趨勢。其二,日本人國內旅遊的止血訊號,繫於實質薪資能否隨通膨鈍化轉正。其三,2025年確定值(6月30日)對12月數字的修正方向。

【分析室】住宿統計2025:地方部外國人+15.5%是都市的三倍,大阪稼働率78.8%奪全國第一不動產與觀光 · 2026-06-14

【分析室】住宿統計2025:地方部外國人+15.5%是都市的三倍,大阪稼働率78.8%奪全國第一不動產與觀光 · 2026-06-14 【報告解讀】日本2月住宿4,765萬人泊、客室稼働率59.6%——東京76.8%一枝獨秀,長野只有44.1%不動產與觀光 · 2026-06-12

【報告解讀】日本2月住宿4,765萬人泊、客室稼働率59.6%——東京76.8%一枝獨秀,長野只有44.1%不動產與觀光 · 2026-06-12- 【月報】訪日住宿連11個月『衰退』?別誤判——這是大阪萬博一年後的反動不動產與觀光 · 2026-06-08

【分析室】中國重返3,040萬人泊登頂、香港-16.4%退潮——訪日住宿2025的客源大洗牌不動產與觀光 · 2026-06-14

【分析室】中國重返3,040萬人泊登頂、香港-16.4%退潮——訪日住宿2025的客源大洗牌不動產與觀光 · 2026-06-14