【月报】年创新高却单月翻红——日本2025年12月住宿-4.2%的高基期陷阱怎么读A · 可全文翻译

- 2025年12月全体延べ宿泊5,359万人泊(-4.2%)/日本人3,812万(-4.9%)/外国人1,547万(-2.3%)三项全红

- 矛盾:全年外国人1亿7,787万创史上最高、12月却翻负——主因2024年12月+26.2%异常高基期的里返し

- 主跌力是日本人(-4.9%)=物价压国内旅游;外国人缩幅小且纯基期、12月稼働率59.7%高于前年同月

- 台湾实操:别被单月红字误判、现金流试算用淡季稼働率、盯2026年1月外国人是否转正判基期vs放缓

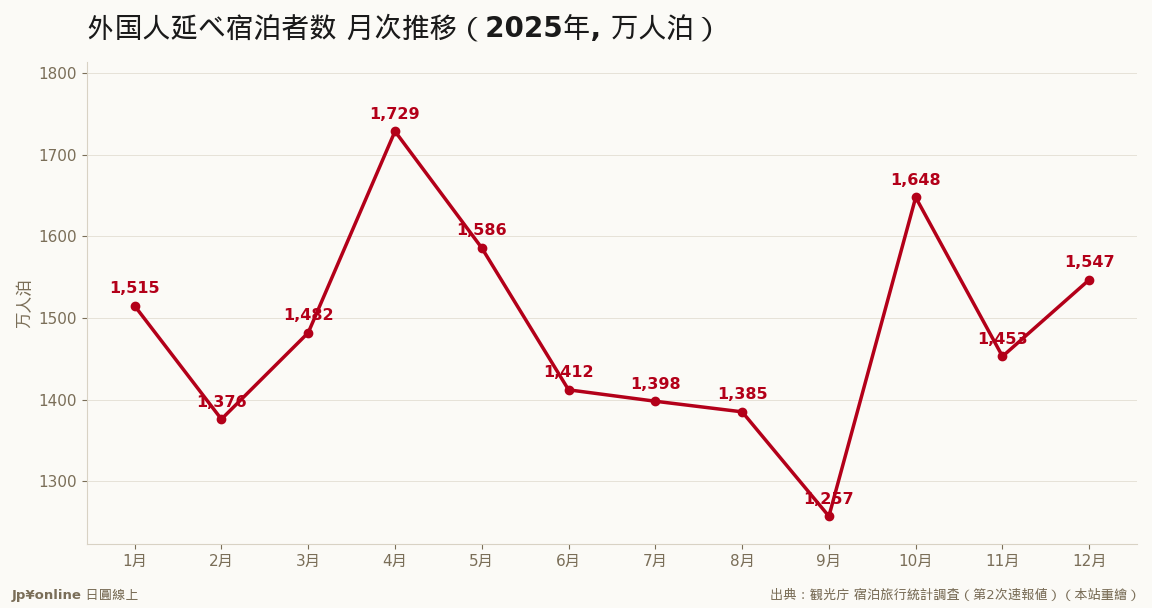

2025年12月全国延べ宿泊5,359万人泊(-4.2%),连最强的外国人都转-2.3%。但2025全年外国人住宿1亿7,787万人泊创史上最高——年高月低的矛盾,关键在2024年12月外国人暴增26.2%的异常高基期,今年同月就算量仍高档、前年比也容易翻负。这是典型基期反作用,看绝对量才准(1,547万人泊仍是高水位)。真正的主跌力是日本人-4.9%(物价压抑国内旅游),外国人缩幅小且纯基期效应、12月稼働率仍59.7%高于前年。台湾实操:别被单月红字骗进场或吓退场、现金流用淡季稼働率当保守情境、盯2026年1月外国人能否转正当基期vs放缓的分水岭。

【结论先行】2025年12月的宿泊统计给出一个容易误读的信号:全国延べ宿泊(住宿人天)5,359万人泊、年减4.2%,连最强的外国人住宿都转为-2.3%。明明2025全年外国人住宿创下历史新高,年底单月却全面前年割れ。对盯日本旅宿与房产的台湾读者,看懂这个「年高月低」的矛盾,比被单月红字吓到更重要——它多半是高基期的数学现象,不是需求崩盘。

【先把矛盾讲白】2025年12月,全体住宿5,359万人泊(-4.2%)、日本人3,812万(-4.9%)、外国人1,547万(-2.3%),三项全红。但翻开全年:外国人住宿1亿7,787万人泊、年增8.2%、创史上最高。为什么年创高、月却跌?关键在「比较基准」。2024年12月外国人住宿暴增26.2%、是个异常高的基期,今年同月就算量体仍在高档,前年比也容易翻负。这是典型的「里返し」(基期反作用),看月增减率会失真,看绝对量才准——1,547万人泊的12月,其实仍是仅次于旺季月份的高水位。

【数字拆解:日本人才是主跌力】这次下跌的主力不是外国人,是日本人(-4.9%)。物价上涨、实质薪资受压,日本国内旅游在年末持续退潮,这与全年日本人住宿-3.8%的趋势一致。外国人-2.3%的缩幅明显小于日本人,且纯属基期效应;客室稼働率(客房入住率)12月仍有59.7%、高于前年同月——住宿天数的减少,更多是供给端老旅馆退场与高基期,而非人潮真的退烧。把镜头拉长看整条曲线更清楚:2025年外国人住宿的月次高峰落在4月(1,729万人泊)与10月(1,648万人泊),这两个樱花与红叶的旺季撑起全年;9月一度滑到1,257万的谷底,12月回升到1,547万,本就是个从淡季爬向年末的过渡月。用一个过渡月的前年比去定义整个市场的方向,本身就是误读。

【反方视角】不能全然乐观。其一,外国人住宿单月转负,是2024年初以来少见的信号,若2026年初延续,就要从「基期效应」重新评估为「成长放缓」。其二,日本人连月退潮是结构问题——占市场七成的本国需求若持续疲软,旺季撑得住、淡季会越来越冷。其三,12月本是访日淡季与日本人忘年会旺季的混合月,单月波动大,不宜过度外推。

【台湾读者的实操意义】其一,别被单月红字骗进场或吓退场:看年度与绝对量,2025是访日历史最高年,基本面未变,单月前年比在高基期年份本就会频繁翻红。其二,淡旺季落差正在扩大,旅宿投资的现金流试算要用「淡季稼働率」当保守情境,别用旺季满房当常态,否则年末与梅雨季的空房会吃掉你纸上算好的收益。其三,盯2026年1-2月的外国人数字,这才是判断「基期效应」还是「真放缓」的第一个分水岭——农历春节落在哪个月也会放大单月波动,比较时要把春节因素一并还原。

【接下来盯什么】其一,2026年1月单月外国人住宿能否转正,验证12月是基期还是趋势。其二,日本人国内旅游的止血信号,系于实质薪资能否随通膨钝化转正。其三,2025年确定值(6月30日)对12月数字的修正方向。

【分析室】住宿统计2025:地方部外国人+15.5%是都市的三倍,大阪稼働率78.8%夺全国第一不动产与观光 · 2026-06-14

【分析室】住宿统计2025:地方部外国人+15.5%是都市的三倍,大阪稼働率78.8%夺全国第一不动产与观光 · 2026-06-14 【报告解读】日本2月住宿4,765万人泊、客室稼働率59.6%——东京76.8%一枝独秀,长野只有44.1%不动产与观光 · 2026-06-12

【报告解读】日本2月住宿4,765万人泊、客室稼働率59.6%——东京76.8%一枝独秀,长野只有44.1%不动产与观光 · 2026-06-12- 【月报】访日住宿连11个月『衰退』?别误判——这是大阪万博一年后的反动不动产与观光 · 2026-06-08

【分析室】中国重返3,040万人泊登顶、香港-16.4%退潮——访日住宿2025的客源大洗牌不动产与观光 · 2026-06-14

【分析室】中国重返3,040万人泊登顶、香港-16.4%退潮——访日住宿2025的客源大洗牌不动产与观光 · 2026-06-14