【月报】日本12月内核物价降到+2.4%,但剥掉能源仍黏在+2.9%——别把能源补贴压的减速读成通膨退烧A · 可全文翻译

- 12月コア(生鲜除く)+2.4%、较11月+3.0%急减速;总合+2.1%;主因政府重启能源补助压低能源价格

- コアコア(生鲜·能源除く)仍+2.9%、仅微降——内需型通膨黏着未退,12月的低数字有补贴化妆成分

- コア月度2025在3%以上高档游走、5月冲3.7%,年末才跌破3%;新家预估26年2-3月或破2%、但4月后弱円食品上振风险

- 对钱包:升息预期降温→日圆短线偏弱、变动型房贷压力延后;但コアコア近3%是伏笔,升息剑仍悬

- 台湾实操:看コアコア比コア准、弱円窗口短期续开但盯食品上振与补贴退场、东京都区部CPI早一月可当领先指针

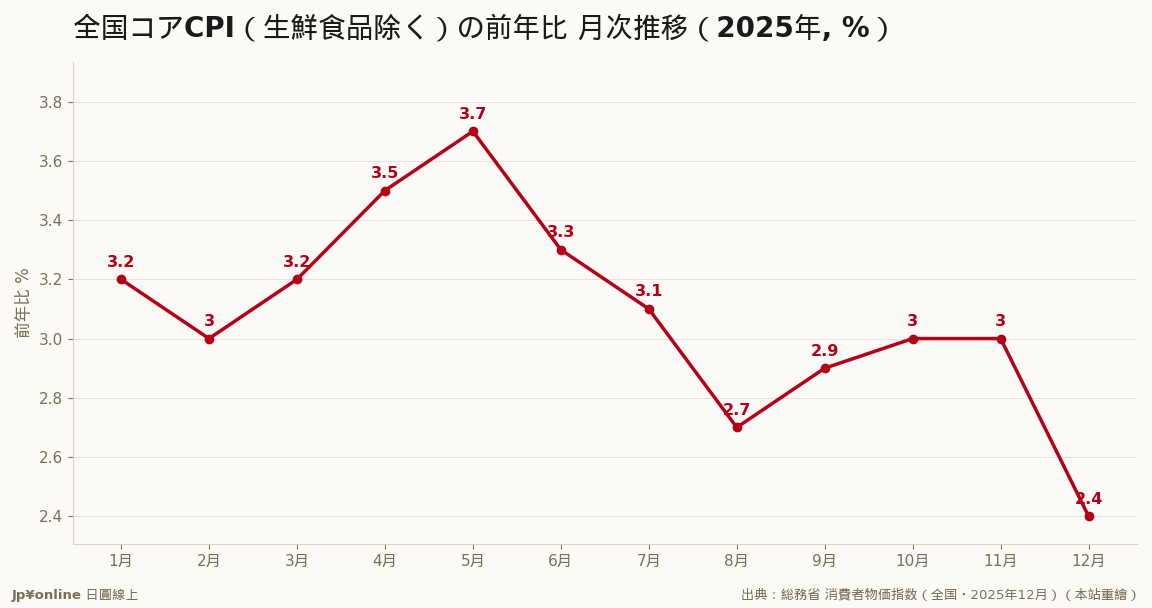

日本2025年12月全国CPIコア(生鲜除く)前年比+2.4%、较11月+3.0%大幅缩小,是近期少见的急减速。但剥掉能源的コアコア仍高挂+2.9%、几乎没动——被压下去的是补贴能压的能源,压不住的是需求拉动的食品与服务。三口径:总合+2.1%/コア+2.4%/コアコア+2.9%。コア月度从年初3.2%在3%以上高档游走、5月冲3.7%,年末才靠政府重启能源补助跌破3%。第一生命新家预估2026年2-3月コア可能破2%,但提醒4月后弱円推升进口食品有上振风险。对日圆房贷:升息预期降温对日圆偏弱、变动型房贷族压力延后,但コアコア近3%是伏笔、好消息有保鲜期。台湾实操:看コアコア比看コア接近真相、弱円窗口短期续开、东京都区部CPI当免费领先指针。

【结论先行】总务省2026年1月23日公表的日本2025年12月全国消费者物价指数,给年末的通膨降了温。最受日银与市场关注的「生鲜食品を除く総合」(CPIコア)前年比+2.4%,较11月的+3.0%大幅缩小,是近期少见的急减速。但别急着认定通膨退烧——剥掉能源的内核通膨(コアコア)仍高挂+2.9%,底层的物价黏性没退。对盯日圆与日本房贷的台湾读者,这次的减速一半是能源补贴压出来的表象,真正的内需通膨还在。

【先把数字讲白】CPI有三层口径:总合(含所有品项)12月+2.1%;コア(除生鲜食品,日银与市场的主参考)+2.4%;コアコア(再除能源,看内需型通膨)+2.9%。三者方向不一致正是这次的重点——コア大降、コアコア却几乎没动。把コア的月度轨迹摊开,2025年从年初的3.2%一路在3%以上高档游走,5月一度冲到3.7%,直到年末12月才跌破3%来到2.4%。这个转折来得突然,主因是能源:政府重启电气瓦斯与汽油补助,把能源价格的前年比压了下来,直接拉低コア。

【数字拆解:能源压表象、内需仍黏】コア从11月+3.0%掉到12月+2.4%,几乎全是能源的功劳;但同期コアコア只从+3.0%微降到+2.9%,几乎原地不动。这一冷一稳说明:被压下去的是「补贴能压的部分」(能源),压不住的是「需求拉动的部分」(食品、服务、其他日用)。换句话说,12月的低数字有化妆成分,日本内需型通膨的体温仍接近3%。撰写解读的第一生命经济研究所新家义贵预估,受高基期与能源拖累,2026年2-3月コア有机会跌破2%,但他同时提醒:4月以后,弱円推升的进口食品价格可能再次上振,通膨未必一路向下。收一个座标进笔记:日本のコアCPI在2023年初曾冲上+4%以上的四十年高点,之后在能源补贴与基期效应下缓步回落,2025年多在3%上下高档游走,12月的+2.4%是这一轮通膨周期里少见的下台阶——但下台阶的力道来自补贴,不是需求自然降温,这个区别决定了它能不能持续。

【为什么这对日圆和房贷是大事】日银升息的唯一正当理由,是2%通膨能稳定持续。コア跌到2.4%、且预期短期内可能破2%,会让升息的急迫性下降,短线对日圆偏弱(利差难缩);但对背日本变动型房贷的人是喘息——升息延后等于每月还款压力延后。不过コアコア仍近3%是关键伏笔:只要内需通膨黏在高档,日银就不会轻言放弃升息路径,房贷族的好消息有保鲜期。

【台湾读者的实操意义】其一,别把12月的2.4%读成通膨结束:能源补贴压出来的减速会随补贴退场反弹,看コアコア(仍2.9%)比看コア更接近真相。其二,弱円窗口短期仍开:升息预期降温对日圆偏弱,赴日消费、换汇、进货的人短期仍享折扣,但要盯4月后的食品上振与补贴退场两个翻转开关。其三,把东京都区部CPI当免费领先指针:它比全国早一个月发表,想抢先判断全国走向的人,盯这条线比听财经名嘴准。

【接下来盯什么】其一,2026年2-3月コア是否如预期跌破2%,是日银按兵不动还是再动的关键。其二,能源补贴的退场时程,决定被压下去的能源价格何时反弹。其三,コアコア能否从近3%松动——内需通膨不退,升息的剑就还悬着。

【分析室】通膨退烧了吗?日本4月内核物价降到+1.4%,日银升息与你的日圆房贷怎么走金融市场 · 2026-06-14

【分析室】通膨退烧了吗?日本4月内核物价降到+1.4%,日银升息与你的日圆房贷怎么走金融市场 · 2026-06-14 全球央行集体按兵,日银为何敢逆势喊出「升息1%」金融市场 · 2026-06-14

全球央行集体按兵,日银为何敢逆势喊出「升息1%」金融市场 · 2026-06-14 日银今起两天会议,总裁缺席下逼近升息临界点金融市场 · 2026-06-15

日银今起两天会议,总裁缺席下逼近升息临界点金融市场 · 2026-06-15 日圆在160円台前半窄幅整理:弱势没解,方向等下一个催化剂金融市场 · 2026-06-12

日圆在160円台前半窄幅整理:弱势没解,方向等下一个催化剂金融市场 · 2026-06-12