【月报】东京23区新成屋冲上1.48亿、平均年涨36.7%——但发售连3月减、契约率破不了七成的卖不动警讯

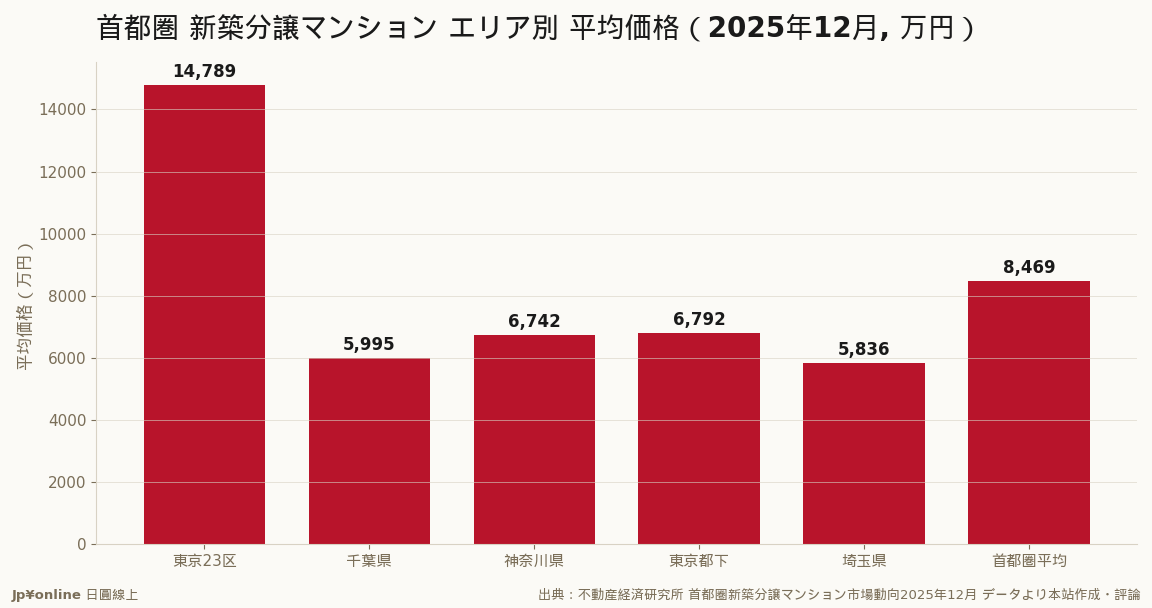

- 2025年12月户当平均8,469万日圆(+15.5%、连8个月涨)/㎡单价126.5万(+15.2%);东京23区1亿4,789万(+36.7%)突出

- 发售5,468户(-6.0%、东京23区等落込连3个月减);初月契约率63.1%(连续低于景气荣枯线70%);在库6,976户(11月底5,733→增)

- 23区平均近乎埼玉(5,836万)千叶(5,995万)的2.5倍、把首都圈平均灌大——建商挑高价案推、低价供给被挤压

- 反方:平均易被超高价塔楼拉偏单月波动大、发售减含建商主动惜推、新筑价格僵固故契约率与在库比价格更早反映降温

- 台湾实操:别把平均8,469万当买价基准(被23区灌大、外围约6,000万才是现实)、中古与外围新筑一并比价、契约率破不了70%与在库续增是领先警讯

2025年12月首都圈新筑公寓把越盖越贵越贵越难卖的矛盾摆上台面:户当平均8,469万日圆、年增15.5%、连8个月涨;东京23区更飙1亿4,789万、年增36.7%。但同月发售5,468户、年减6.0%(连3个月减),初月契约率仅63.1%、连续低于景气荣枯线70%,在库从11月底5,733增至12月底6,976户。价格屡创高、买盘缩手。23区平均近乎埼玉千叶(约6,000万)的2.5倍,把首都圈平均灌大——建商在地价建材人事齐涨下挑高价案推、低价供给被挤压。台湾实操:别把首都圈平均8,469万当买价基准(被23区灌大)、预算有限把中古与外围新筑一并比价、把初月契约率与在库当降温领先仪表。(本站参数据评论)

【结论先行】2025年12月的首都圈新筑(新建)公寓市场,把「越盖越贵、越贵越难卖」的矛盾摆到台面上:户当平均价格8,469万日圆、年增15.5%,连续8个月上涨;其中东京23区更飙到1亿4,789万日圆、年增36.7%。但同一个月,发售户数5,468户、年减6.0%(连3个月减),初月契约率只有63.1%、连续低于景气荣枯线70%。价格屡创高、买盘却在缩手。对考虑在首都圈买新成屋的台湾读者,这组数字是判断「现在进场是追高还是捡便宜」的第一手温度计。(数据源:不动产经济研究所市场动向,本站参数据评论)

【先把指针讲白】「发售户数」=当月推出销售的新建公寓数量,反映供给与建商推案意愿;「初月契约率」=推出当月就成交的比例,70%是业界长年用的「好不好卖」分水岭,越高越热;「户当平均价格/㎡单价」看的是价格水位。2025年12月发售5,468户(年减6.0%),主因东京23区等高价区推案缩手;初月契约率63.1%,已连续低于70%,代表即使建商减量推案,市场仍没能当月去化掉七成。价格端则完全相反方向:平均8,469万日圆(年增15.5%)、㎡单价126.5万日圆(年增15.2%),双双连涨8个月。

【数字拆解:23区把平均拉上天】这份数据最刺眼的是地区落差。东京23区平均价格1亿4,789万日圆、年增36.7%,几乎是埼玉(5,836万)、千叶(5,995万)的2.5倍,把整个首都圈平均一举拉到8,469万。换句话说,「首都圈新筑平均8,469万」这个数字本身有相当程度是被23区的超高价推案撑起来的,并不代表每个外围县市都涨到这个水位。背后是建商策略:在地价、建材、人事成本齐涨下,业者倾向集中推出单价更高、利润更厚的都心对象,低价房供给被挤压——这也是为什么价格屡创高、但发售户数反而缩减。对买方,这意味着「想在合理总价买到都心新成屋」的选项正在快速消失。另一个值得收进笔记的信号:在库(待售)从11月底5,733户增至12月底6,976户,卖不掉的库存正在累积,与「契约率连续破不了70%」互相印证——高价推案的去化开始吃力。

【反方视角】三个提醒。其一,新筑的「平均价格」极易被少数超高价塔楼拉偏,单月数字波动大,看趋势要连着几个月一起读,别被单月的36.7%吓到或兴奋。其二,发售户数减少有一部分是建商「挑着卖」的主动缩量,不全是需求崩——惜推与惜售并存,反而撑住了帐面价格。其三,新筑的价格僵固性高(建商宁可慢慢卖也不轻易降价),所以契约率走弱、库存累积的信号,往往比价格更早反映市场降温。

【台湾读者的实操意义】其一,别把「首都圈平均8,469万」当你的买价基准:这个数字被23区超高价案灌大,外围县市(埼玉、千叶约6,000万上下)才是多数人的现实选项。其二,现在的新筑都心是卖方挑着卖、买方追高的市场,议价空间小、CP值低,预算有限者把中古(二手)与外围新筑一并比价,往往更划算。其三,把「初月契约率」与「在库户数」当你的降温仪表:契约率持续低于70%、在库续增,是新筑买盘转弱的领先信号,比看价格更早,适合等待进场时机者紧盯。

【接下来盯什么】其一,2026年初契约率能否站回70%,验证高价推案的买盘还在不在。其二,在库户数会不会持续累积——库存堆高是建商被迫让价的前奏。其三,日银利率与房贷成本走向,决定这波新筑高价还撑得住多久。

2026日本最宜居城市TOP200:长久手第三、文京第二,榜首换人不动产与观光 · 2026-06-15

2026日本最宜居城市TOP200:长久手第三、文京第二,榜首换人不动产与观光 · 2026-06-15 东京23区也有5万日圆就能住的地方:被忽略的「都会田舍」与大地主之谜不动产与观光 · 2026-06-14

东京23区也有5万日圆就能住的地方:被忽略的「都会田舍」与大地主之谜不动产与观光 · 2026-06-14 【2025年报】首都圈新建公寓均价9,182万日圆暴涨17% 东京23区站上1亿3,613万不动产与观光 · 2026-06-07

【2025年报】首都圈新建公寓均价9,182万日圆暴涨17% 东京23区站上1亿3,613万不动产与观光 · 2026-06-07 【2026年1-4月观察】首都圈新筑连两月破亿后微调 2025年度均价9,383万再创高不动产与观光 · 2026-06-07

【2026年1-4月观察】首都圈新筑连两月破亿后微调 2025年度均价9,383万再创高不动产与观光 · 2026-06-07