【月报】日本2月物价跌破2%、3年11个月来首见——但剥掉能源的底流还黏在+2.5%,别把补贴压的减速读成通膨退烧A · 可全文翻译

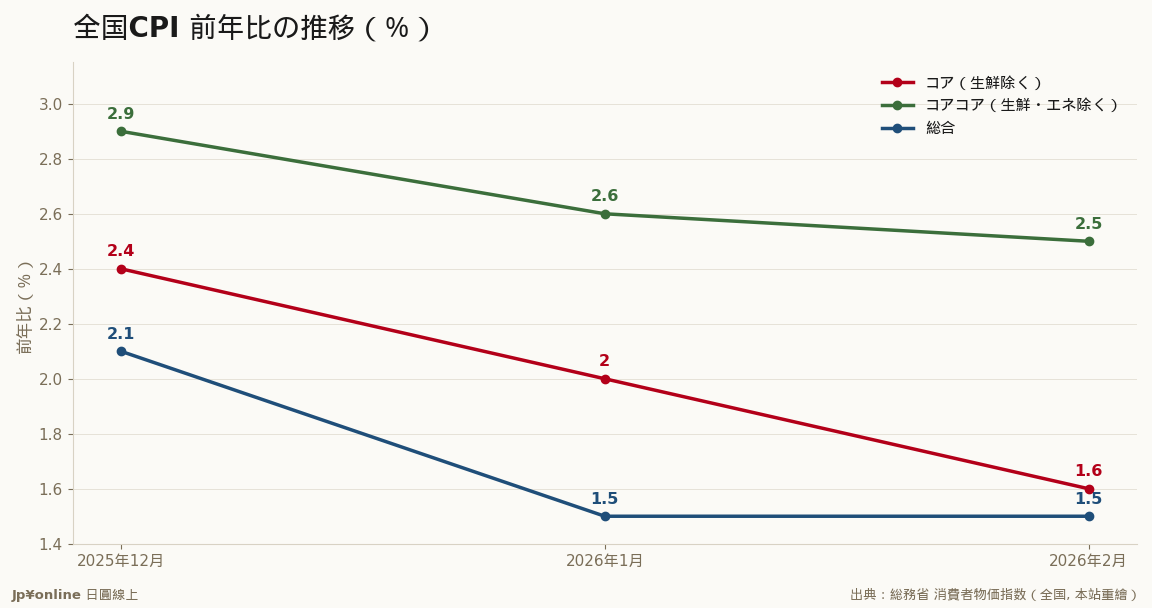

- 2026年2月コア(生鲜除く)+1.6%(1月+2.0%大幅缩小)=22年3月以来3年11个月首度跌破2%;总合+1.5%

- コアコア(生鲜・エネ除く)+2.5%(1月+2.6%)、米国型コア+1.4%(1月+1.3%)——底流通膨几乎没被政策撼动

- 减速主角能源:电费瓦斯补助2月请求分起,电气都市瓦斯贡献度1月-0.11pt→2月-0.38pt解释本月コア减速大半;汽油-14.9%

- 食料(除生鲜)+5.7%(1月+6.2%)连7个月钝化、米类1月+27.9%→2月+17.1%;补助仅2-4月请求分且4月缩小

- 独家角度:头条减速有保鲜期、コアコア黏着才是日银盯的;原油高+弱円下CPI 4月以后重返2%台十分可能;台湾实操盯コアコア与东京都区部先行值

日本2026年2月全国CPIコア(生鲜除く)前年比+1.6%、比1月+2.0%大幅缩小,是2022年3月以来睽违3年11个月首度跌破2%(市场预想+1.7%);总合+1.5%。但剥掉能源的コアコア(日银版内核)仍高挂+2.5%(1月+2.6%)、米国型コア+1.4%。减速主角是能源:政府电费瓦斯补助自2月请求分(1月使用分)重启,电气都市瓦斯前年比贡献度1月-0.11pt→2月-0.38pt一项就解释本月コア减速大半;汽油-14.9%(旧暂定税率废止)。食料(除生鲜)+5.7%(1月+6.2%)连7个月钝化、米类1月+27.9%→2月+17.1%。独家角度:政策能压的(能源)与压不住的(内需食品)要分开看,コア跌破2%是补贴造的表象、コアコア+2.5%才是物价底流。补助仅限2-4月请求分且4月缩小,加上原油高与弱円,第一线经济学家直言CPI 4月以后重返2%台十分可能。台湾实操:盯コアコア比盯头条准、弱円窗口短期续开但盯能源补贴退场与进口食品再涨、东京都区部CPI当免费领先指针。

【为什么台湾读者该在乎】日本2026年2月全国CPI(消费者物价指数),剔除生鲜食品的「コア(内核)」前年比+1.6%,比1月的+2.0%大幅缩小,是2022年3月以来、睽违3年11个月首度跌破2%。但这个减速别急着解读成通膨退烧——被压下去的是政策补得到的能源,压不住的内需物价还黏着。对在意日圆、房贷、进口物价的台湾读者,这个月的真正看点是「头条数字降、底层通膨不降」的背离。

【数字拆解】把三条线并排看就懂了。总合+1.5%、コア+1.6%、但剔除生鲜与能源的「コアコア(日银版内核)」仍高挂+2.5%(1月+2.6%)。减速的主角是能源:政府电费瓦斯费补助自2月请求分(1月使用分)重启,电气・都市瓦斯的前年比贡献度从1月的-0.11个百分点,2月一口气扩大到-0.38个百分点,这一项就解释了本月コア减速的大部分;汽油受旧暂定税率废止续压,前年比-14.9%。换句话说,是补贴与减税这支「人为的手」把头条数字按了下去。

【一个独家方法论角度:看コアコア,别看头条】这份数据最该记住的判读法是:政策能压的(能源)与政策压不住的(内需服务与食品)要分开看。コア跌破2%是补贴造的「表象」;コアコア+2.5%才是物价的「底流」,它几乎没被政策撼动,代表企业涨价的惯性还在。食料(除生鲜)+5.7%虽比1月+6.2%续降、已连7个月钝化(米类从1月+27.9%降到2月+17.1%),但对荷包仍是真实压力。一句话:头条的减速有保鲜期,底层的黏着才是日银盯的东西。

【对日圆与房贷】这个月的减速会暂时降温升息预期,对日圆短线偏弱、对变动型房贷族是压力延后的喘息。但这是「好消息有期限」:补助仅限2-4月请求分、且4月起缩小,补贴一退、能源的下压力道就消失;加上近期原油走高与日圆偏弱,第一线经济学家(第一ライフ研 新家义贵)直言,CPI在4月以后重返+2%台的展开「十分可能」。

【台湾读者实操】其一,判断日本通膨方向,盯コアコア比盯头条准,它没跌破2%就别把通膨当结束。其二,弱円窗口短期续开、赴日购物与旅游成本相对友善,但要盯两个转折:能源补贴退场、与弱円带动的进口食品再涨。其三,把东京都区部CPI当免费的领先指针——它早全国约一个月公布,能提前一步嗅到底层物价的转向。

【接下来盯什么】一看4月补助缩小后コア是否如预期反弹回2%台;二看コアコア能否从+2.5%续降、还是被弱円与原油高重新顶高;三看日银如何解读这组「表象降、底流黏」的数据,这直接牵动下一次升息的时点与日圆走势。

- 【月报】日本2月物价跌破2%、3年11个月来首见——但剥掉能源的底流还黏在+2.5%,别把补贴压的减速读成通膨退烧金融市场 · 2026-06-17

- 【月报】日本1月物价总合跌破2%、3年10个月来首见——但剥掉能源仍黏在+2.6%,别把补贴压的减速读成通膨退烧金融市场 · 2026-06-16

- 【月报】日本12月内核物价降到+2.4%,但剥掉能源仍黏在+2.9%——别把能源补贴压的减速读成通膨退烧金融市场 · 2026-06-15

【分析室】通膨退烧了吗?日本4月内核物价降到+1.4%,日银升息与你的日圆房贷怎么走金融市场 · 2026-06-14

【分析室】通膨退烧了吗?日本4月内核物价降到+1.4%,日银升息与你的日圆房贷怎么走金融市场 · 2026-06-14